文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 第 1 页:一、独立性概念框架的思路和方法 |

| 第 2 页:二、网络事务所 |

| 第 3 页:三、关联实体 |

| 第 4 页:四、审计业务期间 |

第四章 审计业务对独立性的要求

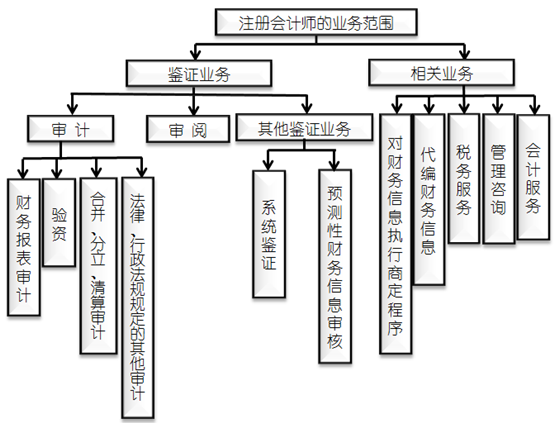

图3-1 注册会计师的业务范围

第一节 基本要求

一、独立性概念框架的思路和方法(理解掌握,教材P43)

独立性概念框架是指解决独立性问题的思路和方法,用以指导注册会计师三个层面的工作。

首先,识别对独立性的不利影响的情形;

然后,评价不利影响的严重程度;

第三,必要时采取防范措施消除不利影响或将其降低至可接受的水平。

依据教材内容,需要大家对重点理解并精准掌握下图4-1归纳的思路。

图4-1 独立性概念框架分析思路

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |