ЁЁЁЁШЋЬзНВвхЃК2014зЂВсЛсМЦЪІПМЪдЁЖЩѓМЦЁЗдЄЯАНВвхЛузм

ЁЁЁЁЕкЫФНк СЫНтФкВППижЦ

ЁЁЁЁ

ЁЁЁЁвЛЁЂФкВППижЦЕФКЌвхЁЂФПБъКЭвЊЫи(НЬВФP220)

ЁЁЁЁ1.ФкВППижЦЕФКЌвх

ЁЁЁЁФкВППижЦЪЧБЛЩѓМЦЕЅЮЛЮЊСЫКЯРэБЃжЄВЦЮёБЈИцЕФПЩППадЁЂОгЊЕФаЇТЪКЭаЇЙћвдМАЖдЗЈТЩЗЈЙцЕФзёЪиЃЌгЩжЮРэВуЁЂЙмРэВуКЭЦфЫћШЫдБЩшМЦКЭжДааЕФеўВпМАГЬађЁЃ

ЁЁЁЁ2.ФкВППижЦЕФФПБъ(РэНтеЦЮе)

ЁЁЁЁ(1)ВЦЮёБЈИцЕФПЩППадЃЌетвЛФПБъгыЙмРэВуТФааВЦЮёБЈИцБржЦд№ШЮУмЧаЯрЙи;

ЁЁЁЁ(2)ОгЊЕФаЇТЪКЭаЇЙћЃЌМДОМУгааЇЕиЪЙгУЦѓвЕзЪдДЃЌвдзюгХЗНЪНЪЕЯжЦѓвЕЕФФПБъ;

ЁЁЁЁ(3)зёЪиЪЪгУЕФЗЈТЩЗЈЙцЕФвЊЧѓЃЌМДдкЗЈТЩЗЈЙцЕФПђМмЯТДгЪТОгЊЛюЖЏЁЃ

ЁЁЁЁ3.ФкВППижЦвЊЫи

ЁЁЁЁ(1)ПижЦЛЗОГ;

ЁЁЁЁ(2)ЗчЯеЦРЙРЙ§ГЬ;

ЁЁЁЁ(3)гыВЦЮёБЈИцЯрЙиЕФаХЯЂЯЕЭГгыЙЕЭЈ;

ЁЁЁЁ(4)ПижЦЛюЖЏ;

ЁЁЁЁ(5)ЖдПижЦЕФМрЖНЁЃ

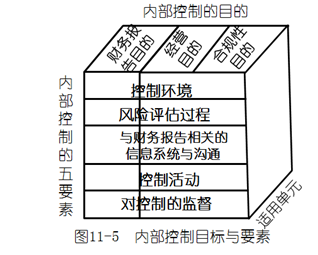

ЁЁЁЁЁОЯрЙиЫЕУї1ЁПИљОнЩѓМЦзМдђЖдФкВППижЦЕФЖЈвхЃЌФкВППижЦЕФФПБъКЭвЊЫиШчЭМ11-5ЫљЪОЃК

ЁЁЁЁ

ЁЁЁЁЁОжЊЪЖЕуЭиеЙЁП 1992COSOЁЖФкВППижЦЁЊЁЊећЬхПђМмЁЗ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁЁОР§Ьт1ЁЄЕЅбЁЬтЁПЯТСагаЙиФкВППижЦЕФЫЕЗЈжаЃЌДэЮѓЕФЪЧ( )ЁЃ

ЁЁЁЁA. зЂВсЛсМЦЪІгІЕБдкЫљгаЩѓМЦЯюФПжаСЫНтФкВППижЦ

ЁЁЁЁB. ФкВППижЦЮоТлШчКЮгааЇЃЌЖМжЛФмЮЊБЛЩѓМЦЕЅЮЛЪЕЯжВЦЮёБЈИцФПБъЬсЙЉКЯРэБЃжЄ

ЁЁЁЁC. гыОгЊФПБъКЭКЯЙцФПБъЯрЙиЕФПижЦОљгыЩѓМЦЮоЙи

ЁЁЁЁD. дкФГаЉЧщПіЯТЃЌПижЦЕУЕНжДааЃЌОЭФмЮЊПижЦдЫааЕФгааЇадЬсЙЉжЄОн

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПЧыМћНЬВФP221ЃЌбЁЯюCДэЮѓЁЃШчЙћгыОгЊФПБъКЭКЯЙцФПБъЯрЙиЕФПижЦЭЌзЂВсЛсМЦЪІЪЕЪЉЩѓМЦГЬађЪБЦРМлЛђЪЙгУЕФЪ§ОнЯрЙиЃЌдђетаЉПижЦвВПЩФмгыЩѓМЦЯрЙиЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖЩѓМЦЁЗЕЅдЊВтЪдЬтЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗХЈЫѕОЋЛЊБЪМЧЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗжиЕужЊЪЖЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗеТНкСЗЯАЛузм

ЯТди

ЯТди