ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗзюаТНВвхМАЯАЬт:ЕкЖўеТЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

ЁЁЁЁЕуЛїВщПДЃК2014ФъзЂВсЛсМЦЪІЁЖЩѓМЦЁЗОЋНВНВвхМАПђМмЛузм

ЁЁЁЁЕкЖўеТ ЩѓМЦМЦЛЎ

ЁЁЁЁПМЧщЗжЮі

ЁЁЁЁвЛЁЂРњФъПМЧщИХПі

ЁЁЁЁБОеТЪєгкЩѓМЦЛљБОдРэЕФживЊФкШнЃЌвВЪЧПМЪдЕФжиЕуеТНкЁЃБОеТжївЊНщЩмГѕВНвЕЮёЛюЖЏЁЂзмЬхЩѓМЦВпТдЁЂОпЬхЩѓМЦМЦЛЎвдМАживЊадЕФЛљБОИХФюКЭдЫгУЁЃетаЉЖМЪЧЩѓМЦЕФЛљБОРэТлЃЌЪЧЩѓМЦЪЕЮёЕФЛљЪЏЃЌЙсДЉгкећИіЩѓМЦЙ§ГЬЃЌетвВЪЧУЛгаЪЕЮёОбщЕФПМЩњФбвдРэНтЕФЕиЗНЁЃБОеТПМКЫвдПЭЙлЬтЮЊжїЃЌвВПЩФмПМВщжїЙлЬтЃЌШчдкЩѓМЦБЈИцзлКЯЬтжаЃЌОГЃЛсдЫгУживЊадгыЮДИќе§ДэБЈРДХаЖЯЩѓМЦвтМћЃЌ2012ФъЕФЛњПМзлКЯЬтжаОЭгаДЫвЊЧѓЁЃ

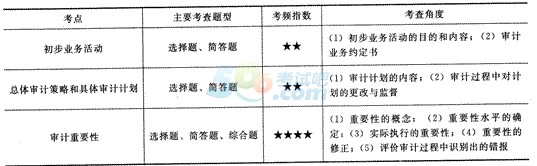

ЁЁЁЁЖўЁЂБОеТПМЕужБЛї

ЁЁЁЁШ§ЁЂбЇЯАЗНЗЈгыгІЪдММЧЩ

ЁЁЁЁдкБОеТжаЃЌгыживЊадЯрЙиЕФРэТлЪЧПМЪдОГЃЩцМАЕФФкШнЃЌШчЖдживЊадИХФюЕФРэНтЁЂШЗЖЈживЊадЫЎЦНЕФФПЕФЁЂживЊадЫЎЦНГЃгУЕФХаЖЯЛљзМЁЂживЊадЫЎЦНЕФШЗЖЈЁЂЩаЮДИќе§ДэБЈЛузмЪ§ЕШЁЃЭЌЪБЃЌГѕВНвЕЮёЛюЖЏЁЂГаНгвЕЮёЃЌАќРЈвЕЮёдМЖЈЪщвВПЩФмЛсЩцМАЁЃ

ЁЁЁЁБОеТДѓЖрЪ§вЕЮёВЂВЛИДдгЃЌПЩвдРћгУздМКЦНЪБЯрЖдСуЩЂЕФЪБМфНјаабЇЯАЁЃБОеТФкШндкбЇЯАЪБЭЌбљгІзЂжиСЗЯАЃЌВЛПЩЁАжНЩЯЬИБјЁБЁЃ

ЁЁЁЁЫФЁЂ2014ФъНЬВФжївЊБфЛЏ

ЁЁЁЁгЩдЯШЕФЕк6еТЕїећжСЕк2еТЁЃНЋЩѓМЦЗчЯевЦжСЕк1еТ;НЋЁАДэБЈЕФЙЕЭЈКЭИќе§ЁБЁЂЁАЦРМлЮДИќе§ДэБЈЕФгАЯьЃЌЃЌвЦжСЕк18еТ;ЭЦЖЯДэБЈЖЈвхжаЃЌдРДАќРЈСНжжЧщаЮЃЌЩОГ§ЕкЖўжжЁАЭЈЙ§ЪЕжЪадЗжЮіГЬађЭЦЖЯГіЕФЙРМЦДэБЈЁБ;діМгвЛЖЮЛАЃКЁАзЂВсЛсМЦЪІашвЊдкжЦЖЈЩѓМЦВпТдКЭЩѓМЦМЦЛЎЪБЃЌШЗЖЈвЛИіУїЯдЮЂаЁДэБЈЕФСйНчжЕЃЌЕЭгкИУСйНчжЕЕФДэБЈЪгЮЊУїЯдЮЂаЁЕФДэБЈЃЌПЩвдВЛРлЛ§ЁЃЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк1251КХЁЊЦРМлЩѓМЦЙ§ГЬжаЪЖБ№ЕФДэБЈЁЗЕкЪЎСљЬѕЙцЖЈЃЌзЂВсЛсМЦЪІгІЕБдкЩѓМЦЙЄзїЕзИхжаМЧТМЩшЖЈЕФФГвЛН№ЖюЃЌЕЭгкИУН№ЖюЕФДэБЈЪгЮЊУїЯдЮЂаЁЁЃЁБ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗецЬтНтЮізЈЯюСЗЯАЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЩѓМЦЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗаТАцНЬВФФкШнПђМм(ИНецЬт)

ЯТди

ЯТди