ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗзюаТНВвхМАЯАЬт:ЕкЖўеТЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

ЁЁЁЁЖўЁЂЩѓМЦМЦЛЎ

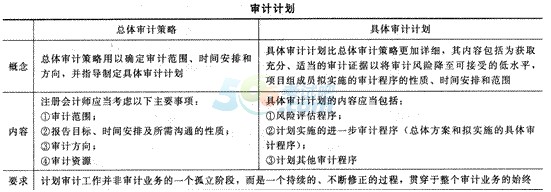

ЁЁЁЁЩѓМЦМЦЛЎЗжЮЊзмЬхЩѓМЦВпТдКЭОпЬхЩѓМЦМЦЛЎСНИіВуДЮЁЃ

ЁЁЁЁР§ЬтЃК

ЁЁЁЁ1.ЯТСаЙигкЩѓМЦМЦЛЎЕФЫЕЗЈжаЃЌе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.ЩѓМЦМЦЛЎжаВЛживЊЕФЗНУцПЩвдИќИФЃЌЕЋЪЧживЊЕФЗНУцШчживЊадЫЎЦНВЛФмИќИФ

ЁЁЁЁB.МЦЛЎЩѓМЦЙЄзїЪЧвЛИіГжајЕФЁЂВЛЖЯаое§ЕФЙ§ГЬЃЌЙсДЉгкећИіЩѓМЦвЕЮёЕФЪМже

ЁЁЁЁC.ОпЬхЩѓМЦМЦЛЎПЩвдаоИФЃЌЖјзмЬхЩѓМЦВпТдВЛПЩвдаоИФ

ЁЁЁЁD.ЩѓМЦМЦЛЎвЛЕЉШЗЖЈОЭВЛФмИќИФ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПгЩгкЮДдЄЦкЪТЯюЁЂЬѕМўЕФБфЛЏЛђдкЪЕЪЉЩѓМЦГЬађжаЛёШЁЕФЩѓМЦжЄОнЕШдвђЃЌдкЩѓМЦЙ§ГЬжаЃЌзЂВсЛсМЦЪІгІЕБдкБивЊЪБЖдзмЬхЩѓМЦВпТдКЭОпЬхЩѓМЦМЦЛЎзіГіИќаТКЭаоИФЃЌЩѓМЦМЦЛЎжаЕФживЊадЫЎЦНвВПЩвдИќИФЃЌбЁЯюACDДэЮѓЁЃМЦЛЎЩѓМЦЙЄзїЪЧвЛИіГжајЕФЁЂВЛЖЯаое§ЕФЙ§ГЬЃЌЙсДЉгкећИіЩѓМЦвЕЮёЕФЪМжеЃЌбЁЯюBе§ШЗЁЃ

ЁЁЁЁ2.зЂВсЛсМЦЪІгІЕБЮЊЩѓМЦЙЄзїжЦЖЈОпЬхЩѓМЦМЦЛЎЃЌвдЯТИїЯюжаВЛЪєгкОпЬхЩѓМЦМЦЛЎЕФФкШнЕФЪЧ( )ЁЃ

ЁЁЁЁA.ЗчЯеЦРЙРГЬађ

ЁЁЁЁB.МЦЛЎЪЕЪЉЕФНјвЛВНЩѓМЦГЬађ

ЁЁЁЁC.ШЗЖЈЩѓМЦЗНЯђ

ЁЁЁЁD.МЦЛЎЕФЦфЫћЩѓМЦГЬађ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПбЁЯюCШЗЖЈЩѓМЦЗНЯђЪЧзмЬхЩѓМЦВпТдЕФФкШнЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗецЬтНтЮізЈЯюСЗЯАЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЩѓМЦЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗаТАцНЬВФФкШнПђМм(ИНецЬт)

ЯТди

ЯТди