ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗзюаТНВвхМАЯАЬт:ЕкЪЎШ§еТЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

ЁЁЁЁЕуЛїВщПДЃК2014ФъзЂВсЛсМЦЪІЁЖЩѓМЦЁЗОЋНВНВвхМАПђМмЛузм

ЁЁЁЁЕкЫФБрЖдЬиЪтЪТЯюЕФПМТЧ

ЁЁЁЁБОБржївЊНщЩмЕФЪЧзЂВсЛсМЦЪІдкЩѓМЦжагіЕНЕФвЛаЉЬиЪтЪТЯюШчКЮНјааЩѓМЦЕФжЊЪЖЁЃФкШнжївЊЩцМАЖдЮшБзКЭЗЈТЩЗЈЙцЕФПМТЧЁЂЩѓМЦЙЕЭЈЁЂзЂВсЛсМЦЪІРћгУЫћШЫЕФЙЄзїЁЂЖдМЏЭХВЦЮёБЈБэЩѓМЦЕФЬиЪтПМТЧвдМАЛсМЦЙРМЦЁЂЙиСЊЗНЕФЩѓМЦЁЂПМТЧГжајОгЊМйЩшКЭЪзДЮНгЪмЮЏЭаЪБЖдЦкГѕгрЖюЕФЩѓМЦЕШЃЌетвВЪЧЖдзЂВсЛсМЦЪІВЦЮёБЈБэвЛАуЩѓМЦвЕЮёЕФВЙГфНщЩмЁЃ

ЁЁЁЁБОБрФбЖШвЛАуЃЌЕЋРњФъРДТХгаПМЬтЃЌвђДЫгІгшвдзуЙЛЕФжиЪгЁЃБОБрФкШнПДЫЦКЭЦфЫћеТНкУЛгаЖрДѓСЊЯЕЃЌЕЋдкОпЬхЪЕЮёжазЂВсЛсМЦЪІЛЙЪЧашвЊПМТЧЕФЁЃ

ЁЁЁЁдЄМЦдкНёФъЕФПМЪджаЃЌПМВщЕФПЩФмадШдШЛКмДѓЃЌИќЖрЕФЛсвдПЭЙлЬтЕФаЮЪННјааПМКЫЃЌЕЋвВВЛХХГ§ЛсНсКЯЦфЫћеТНкГізлКЯЬтФПЁЃ

ЁЁЁЁЕкЪЎШ§еТ ЖдЮшБзКЭЗЈТЩЗЈЙцЕФПМТЧ

ЁЁЁЁПМЧщЗжЮі

ЁЁЁЁвЛЁЂРњФъПМЧщИХПі

ЁЁЁЁБОеТЪєгкНЯживЊЕФеТНкЁЃМИКѕУПФъЖМгаЬтЃЌГ§2011ФъГіЯжМђД№ЬтЭтЃЌЖрвдПЭЙлЬтЕФаЮЪННјааПМКЫЁЃМђД№ЬтЖргыЬиБ№ЗчЯеЁЂзЂВсЛсМЦЪІЕФЙЕЭЈЕШФкШнЯрНсКЯЁЃвдЭљПМЬтжївЊЮЇШЦЮшБзШ§вђЫиЁЂЮшБзЗчЯеЦРЙРГЬађЁЂгІЖдЮшБзЕМжТЕФжиДѓДэБЈЗчЯевдМАгыЙмРэВуЁЂжЮРэВуКЭМрЙмЛњЙЙЕФЙЕЭЈЕШжЊЪЖЕуНјааПМКЫЁЃ

ЁЁЁЁЖўЁЂБОеТПМЕужБЛї

ЁЁЁЁШ§ЁЂбЇЯАЗНЗЈгыгІЪдММЧЩ

ЁЁЁЁдкбЇЯАБОеТЪБЃЌгІАбЮеШчЯТМИЕуЃК

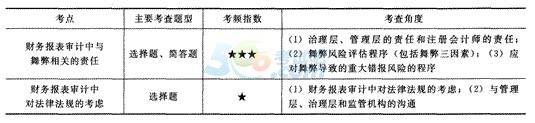

ЁЁЁЁ(1)ВЦЮёБЈБэЩѓМЦжагыЮшБзЯрЙиЕФд№ШЮЪЧБОеТПМЪдЕФжиЕуЃЌПМЬтЛљБОЩЯМЏжадкИУжЊЪЖЕуЁЃвЊЧѓСЫНтжЮРэВуЁЂЙмРэВуЕФд№ШЮКЭзЂВсЛсМЦЪІЕФд№ШЮЕФФкШн.етаЉд№ШЮдкЦфЫћеТНквВгаРрЫЦЕФЙлЕуЃЌЯЃЭћФуЭЈЙ§бЇЯАКѓЃЌФмЙЛУшЪіГіЦфКЫаФЙлЕу;ЮшБзЕФШ§вЊЫиЕФФкКвЊЧхЮњЃЌвЛАуЖМЛсдкбЁдёЬтжаГіЯжЃЌжиЕуеЦЮеНЬВФЁАЮшБзЗчЯевђЫиБэЁБжаЕФЁАОпЬхЪОР§ЁБЃЌетаЉЪОР§ЭљЭљзїЮЊПМЬтЕФбЁдёЯю;СэЭтЃЌгаЙиЁАЪеШыЮшБзМйЩшЁБвВЪЧЮшБзПМЬтЕФБиПМФкШн;змЬхгІЖдДыЪЉКЭеыЖдЙмРэВуСшМнгкПижЦжЎЩЯЕФЗчЯеЪЕЪЉЕФГЬађгІЪЪЕБМЧвфЁЃ

ЁЁЁЁ(2)ВЦЮёБЈБэЩѓМЦжаЖдЗЈТЩЗЈЙцЕФПМТЧжиЕудкгкЧјЗжЁАжБНггАЯьВЦЮёБЈБэЕФЗЈТЩЗЈЙц(ШчЫАЗЈ)ЁБКЭЁАЗЧжБНггАЯьВЦЮёБЈБэЕФЦфЫћЗЈТЩЗЈЙц(ШчРЭЖЏЗЈ)ЁБЃЌМАЦфЩѓМЦГЬађ(Лђд№ШЮ)ЕФВЛЭЌ;ЖдЁАзЂвтЕНЁБгыЁАЪЖБ№ГіЕФЛђЛГвЩДцдкЁБЮЅЗДЗЈТЩЗЈЙцааЮЊЪБЪЕЪЉЕФЩѓМЦГЬађгІЕБЫМТЗЧхЮњ;гыЙмРэВуЁЂРэВуКЭМрЙмЛњЙЙЙЕЭЈЕФЮЅЗДЗЈТЩЗЈЙцааЮЊЕФВЛЭЌвЊЧѓгІЪьЯЄЁЃ

ЁЁЁЁЫФЁЂ2014ФъНЬВФжївЊБфЛЏ

ЁЁЁЁгЩдЯШЕФЕк17еТЕїећжСЕк13еТЃЌЕЋЪЧФкШнУЛгаЗЂЩњЪЕжЪадБфЛЏЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗецЬтНтЮізЈЯюСЗЯАЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЩѓМЦЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗаТАцНЬВФФкШнПђМм(ИНецЬт)

ЯТди

ЯТди