ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗзюаТНВвхМАЯАЬт:ЕкЪЎСљеТЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

ЁЁЁЁЕуЛїВщПДЃК2014ФъзЂВсЛсМЦЪІЁЖЩѓМЦЁЗОЋНВНВвхМАПђМмЛузм

ЁЁЁЁЕкЪЎСљеТ ЖдМЏЭХВЦЮёБЈБэЩѓМЦЕФЬиЪтПМТЧ

ЁЁЁЁвЛЁЂРњФъПМЧщИХПі

ЁЁЁЁПМЧщЗжЮі

ЁЁЁЁБОеТЪєгкжиЕуеТНкЃЌЮЊ2011ФъаТдіЕФФкШн.дкНќМИФъПМЪджажївЊвдбЁдёЬтЛђМђД№ЬтЕФаЮЪНГіЯжЃЌжївЊПМКЫживЊзщГЩВПЗжгыЗЧживЊзщГЩВПЗжЕФЧјЗжЁЂеыЖдживЊзщГЩВПЗжКЭЗЧживЊзщГЩВПЗжЪЕЪЉЕФГЬађРраЭЁЃ

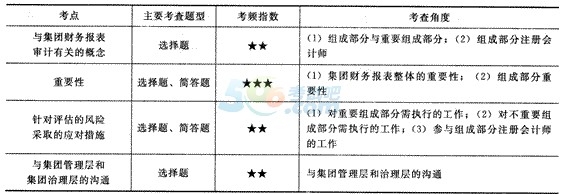

ЁЁЁЁЖўЁЂБОеТПМЕужБЛї

ЁЁЁЁШ§ЁЂбЇЯАЗНЗЈгыгІЪдММЧЩ

ЁЁЁЁИљОнбЇдБЕФЗДРЁЃЌдк2013ФъПЭЙлЬтжаЩцМАЕНБОеТЯрЙижЊЪЖЕуЕФПМКЫЃЌдк2012ФъЕФЖрЬзЪдЬтжаОљгаМЏЭХЩѓМЦЕФМђД№ЬтЃЌвЛЕРЬтЪЧвЊЧѓПМЩњжИГіеыЖдживЊзщГЩВПЗжКЭЗЧживЊзщГЩВПЗжЕФЩѓМЦВпТдЪЧЗёЧЁЕБЃЌСэвЛЕРЬтЪЧжИГіеыЖдживЊзщГЩВПЗжКЭЗЧживЊзщГЩВПЗжЪТЮёЫљжДааЙЄзїЕФРраЭЁЂживЊадЕФШЗЖЈЕШЪЧЗёЧЁЕБЁЃдЄМЦНёФъПМЬтвдПЭЙлЬтЮЊжїЃЌвВгаПЩФмгыГаНгвЕЮёНсКЯПМВщМђД№ЬтЁЃ

ЁЁЁЁдкбЇЯАЪБЃЌгІзЂвтвдЯТМИЕуЃК

ЁЁЁЁ(1)ЖдживЊзщГЩВПЗжЕФСНжжЬиеїРраЭвЛЖЈвЊЧхГўЃЌВЛЭЌЕФРраЭЩѓМЦВпТдЪЧВЛЭЌЕФЃЌетЪЧХаЖЯЕФЛљДЁ;

ЁЁЁЁ(2)НсКЯМЏЭХЯюФПзщКЭзщГЩВПЗжзЂВсЛсМЦЪІЕФЖЈвхЃЌСЫНтЦфВЛЭЌЕФд№ШЮЃЌетЖдРэНтЩѓМЦВпТдКмгаАяжњЁЃШчзщГЩВПЗжзЂВсЛсМЦЪІЪЧЗёгІГіОпЩѓМЦБЈИцЃЌзщГЩВПЗжзЂВсЛсМЦЪІШчКЮДњБэМЏЭХЯюФПзщЕШ;(3)МЏЭХЩѓМЦвЕЮёЕФГаНггыБЃГжЁЂСЫНтМЏЭХМАЦфЛЗОГЁЂМЏЭХзщГЩВПЗжМАЦфЛЗОГЁЂСЫНтзщГЩВПЗжзЂВсЛсМЦЪІЕШФкШнгІзївЛАуСЫНтЃЌЭЌЪБетвВгыМЏЭХЯюФПзщКЭзщГЩВПЗжзЂВсЛсМЦЪІЙиЯЕКЭд№ШЮЯрЙиЁЃЭЌЪБвЊЧѓРэНтЃКдкЪВУДЧщПіЯТЃЌМЏЭХЯюФПзщВХашвЊСЫНтзщГЩВПЗжзЂВсЛсМЦЪІЃЌСЫНтзщГЩВПЗжзЂВсЛсМЦЪІЕФФФаЉЪТЯю?дѕбљЯћГ§ВЛРћгАЯьЕШ;

ЁЁЁЁ(4)живЊадвЊЧѓРэНтМЏЭХВЦЮёБЈБэЩѓМЦЕФживЊадЕФЬиЕуЃЌПМТЧзщГЩВПЗжЪЕМЪжДааживЊадШчКЮШЗЖЈЃЌгЩЫРДШЗЖЈ;(5)еыЖдЦРЙРЕФЗчЯеВЩШЁЕФгІЖдДыЪЉЪЧБОеТЕФжиЕуЁЃЖдЗЧживЊзщГЩВПЗжЁЂвђЙцФЃживЊЛђвђЗчЯеживЊЕФзщГЩВПЗжЗжБ№ЪЕЪЉЕФГЬађгаФФаЉВЛЭЌЃЌдкЪВУДЧщПіЯТВЮгыЃЌШчКЮВЮгызщГЩВПЗжзЂВсЛсМЦЪІЕФЙЄзїЕШЃЌетаЉГЩСЫБиПМЕФФкШн;(6)КЯВЂЙ§ГЬЁЂгызщГЩВПЗжзЂВсЛсМЦЪІЕФЙЕЭЈЁЂЦРМлЩѓМЦжЄОнЕФГфЗжадКЭЪЪЕБадЁЂгыМЏЭХЙмРэВуКЭжЮРэВуЕФЙЕЭЈгІзїЛљБОСЫНтЁЃ

ЁЁЁЁЫФЁЂ2014ФъНЬВФжївЊБфЛЏ

ЁЁЁЁгЩдЯШЕФЕк20еТЕїећжСЕк16еТЃЌЕЋЪЧФкШнУЛгаЗЂЩњЪЕжЪадБфЛЏЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗецЬтНтЮізЈЯюСЗЯАЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЩѓМЦЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗаТАцНЬВФФкШнПђМм(ИНецЬт)

ЯТди

ЯТди