ЎЎЎЎөг»чІйҝҙЈә2015ДкЧўІб»бјЖКҰЎ¶ЙујЖЎ·ЦӘК¶өгҫ«ҪІ»гЧЬ

ЎЎЎЎөЪОеҪЪ ЖА№АЦШҙуҙнұЁ·зПХ

ЎЎЎЎЖА№АІЖОсұЁұнІгҙОәНИП¶ЁІгҙОөДЦШҙуҙнұЁ·зПХ

ЎЎЎЎ(Т»)ЖА№АЦШҙуҙнұЁ·зПХКұҝјВЗөДТтЛШ

ЎЎЎЎ1.ТСК¶ұрөД·зПХКЗКІГҙ?

ЎЎЎЎ(1)ІЖОсұЁұнІгҙО

ЎЎЎЎa.ФҙУЪұЎИхөДұ»ЙујЖөҘО»ХыМеІгГжДЪІҝҝШЦЖ»тРЕПўјјКхТ»°гҝШЦЖ;

ЎЎЎЎb.УлІЖОсұЁұнХыМе№г·әПа№ШөДМШұр·зПХ;

ЎЎЎЎc.Ул№ЬАнІгБијЭәНОиұЧПа№ШөД·зПХТтЛШ;

ЎЎЎЎd.№ЬАнІгФёТвҪУКЬөД·зПХЈ¬АэИзРЎЖуТөТтИұ·ҰЦ°Фр·ЦАлөјЦВөД·зПХ

ЎЎЎЎХыМеІгГжҝШЦЖУлТөОсБчіМІгГжҝШЦЖөД№ШПө

ЎЎЎЎ(2)ИП¶ЁІгҙО

ЎЎЎЎa.УлНкХыРФЎўЧјИ·РФЎўҙжФЪ»тјЖјЫПа№ШөДМШ¶Ё·зПХЈә

ЎЎЎЎЎӘЎӘКХИлЎў·СУГәНЖдЛыҪ»ТЧ;

ЎЎЎЎЎӘЎӘХЛ»§Уа¶о;

ЎЎЎЎЎӘЎӘІЖОсұЁұнЕыВ¶ЎЈ

ЎЎЎЎb.ҝЙДЬІъЙъ¶аЦШҙнұЁөД·зПХ

ЎЎЎЎ(3)Па№ШДЪІҝҝШЦЖіМРт

ЎЎЎЎa.МШұр·зПХ;

ЎЎЎЎb.УГУЪФӨ·АЎў·ўПЦ»тјхЗбТСК¶ұр·зПХөДЗЎөұЙијЖІўЦҙРРөДДЪІҝҝШЦЖіМРт;

ЎЎЎЎc.ҪцНЁ№эЦҙРРҝШЦЖІвКФУҰ¶ФөД·зПХ

ЎЎЎЎ2.ҙнұЁ(Ҫр¶оУ°Пм)ҝЙДЬ·ўЙъөД№жДЈУР¶аҙу?

ЎЎЎЎ(1)ІЖОсұЁұнІгҙО

ЎЎЎЎКІГҙКВПоҝЙДЬөјЦВІЖОсұЁұнЦШҙуҙнұЁ?ҝјВЗ№ЬАнІгБијЭЎўОиұЧЎўОҙФӨЖЪКВјюәНТФНщҫӯСйЎЈ

ЎЎЎЎ(2)ИП¶ЁІгҙО

ЎЎЎЎҝјВЗЈә

ЎЎЎЎЎӘЎӘҪ»ТЧЎўХЛ»§Уа¶о»тЕыВ¶өД№МУРРФЦК;

ЎЎЎЎЎӘЎӘИХіЈәНАэНвКВјю;

ЎЎЎЎЎӘЎӘТФНщҫӯСй

ЎЎЎЎ3.КВјю(·зПХ)·ўЙъөДҝЙДЬРФУР¶аҙу?

ЎЎЎЎ(1)ІЖОсұЁұнІгҙО

ЎЎЎЎҝјВЗЈә

ЎЎЎЎЎӘЎӘАҙЧФёЯІгөД»щөч;

ЎЎЎЎЎӘЎӘ№ЬАнІг·зПХ№ЬАнөД·Ҫ·Ё;

ЎЎЎЎЎӘЎӘІЙУГөДХюІЯәНіМРт;

ЎЎЎЎЎӘЎӘТФНщҫӯСй

ЎЎЎЎ(2)ИП¶ЁІгҙО

ЎЎЎЎҝјВЗЈә

ЎЎЎЎЎӘЎӘПа№ШөДДЪІҝҝШЦЖ»о¶Ҝ;

ЎЎЎЎЎӘЎӘТФНщҫӯСй

ЎЎЎЎ(3)Па№ШДЪІҝҝШЦЖіМРт

ЎЎЎЎК¶ұр¶ФУЪҪөөНКВјю·ўЙъҝЙДЬРФ·ЗіЈ№ШјьөД№ЬАнІг·зПХУҰ¶ФТӘЛШЎЈ

ЎЎЎЎ(¶ю)ЖА№АЦШҙуҙнұЁ·зПХөДЙујЖіМРт

ЎЎЎЎ1.ФЪБЛҪвұ»ЙујЖөҘО»ј°Жд»·ҫі(°ьАЁУл·зПХПа№ШөДҝШЦЖ)өДХыёц№эіМЦРЈ¬ҪбәП¶ФІЖОсұЁұнЦРёчАаҪ»ТЧЎўХЛ»§Уа¶оәНЕыВ¶өДҝјВЗЈ¬К¶ұр·зПХЎЈ

ЎЎЎЎАэИзЈ¬ұ»ЙујЖөҘО»ТтПа№Ш»·ҫі·Ё№жөДКөК©РиТӘёьРВЙиұёЈ¬ҝЙДЬГжБЩФӯУРЙиұёПРЦГ»тұбЦөөД·зПХ;әк№ЫҫӯјГөДөНГФҝЙДЬФӨКҫУҰКХХЛҝоөД»ШКХҙжФЪОКМв;ҫәХщХЯҝӘ·ўөДРВІъЖ·ЙПКРЈ¬ҝЙДЬөјЦВұ»ЙујЖ…gО»өДЦчТӘІъЖ·ФЪ¶МЖЪДЪ№эКұЈ¬ФӨКҫҪ«іцПЦҙж»хөшјЫәНіӨЖЪЧКІъ(Из№М¶ЁЧКІъөИ)өДјхЦөЎЈ

ЎЎЎЎ2.ҪбәП¶ФДвІвКФөДПа№ШҝШЦЖөДҝјВЗЈ¬Ҫ«К¶ұріцөД·зПХУлИП¶ЁІгҙОҝЙДЬ·ўЙъҙнұЁөДБмУтПаБӘПөЎЈ

ЎЎЎЎАэИзЈ¬ПъКЫА§ДСК№ІъЖ·өДКРіЎјЫёсПВҪөЈ¬ҝЙДЬөјЦВДкД©ҙж»хіЙұҫёЯУЪЖдҝЙұдПЦҫ»Цө¶шРиТӘјЖМбҙж»хөшјЫЧјұёЈ¬ХвПФКҫҙж»хөДјЖјЫИП¶ЁҝЙДЬ·ўЙъҙнұЁЎЈ

ЎЎЎЎ3.ЖА№АК¶ұріцөД·зПХЈ¬ІўЖАјЫЖдКЗ·сёь№г·әөШУлІЖОсұЁұнХыМеПа№ШЈ¬Ҫш¶шЗұФЪөШУ°Пм¶аПоИП¶ЁЎЈ

ЎЎЎЎ4.ҝјВЗ·ўЙъҙнұЁөДҝЙДЬРФ(°ьАЁ·ўЙъ¶аПоҙнұЁөДҝЙДЬРФ)Ј¬ТФј°ЗұФЪҙнұЁөДЦШҙуіМ¶ИКЗ·сЧгТФөјЦВЦШҙуҙнұЁЎЈ

ЎЎЎЎ(Иэ)К¶ұрБҪёцІгҙОөДЦШҙуҙнұЁ·зПХ

ЎЎЎЎ1.ФЪ¶ФЦШҙуҙнұЁ·зПХҪшРРК¶ұрәНЖА№АәуЈ¬ЧўІб»бјЖКҰУҰөұИ·¶ЁЈ¬К¶ұрөДЦШҙуҙнұЁ·зПХКЗУлМШ¶ЁөДДіАаҪ»ТЧЎўХЛ»§Уа¶оәНЕыВ¶өДИП¶ЁПа№ШЈ¬»№КЗУлІЖОсұЁұнХыМе№г·әПа№ШЈ¬Ҫш¶шУ°Пм¶аПоИП¶ЁЎЈ

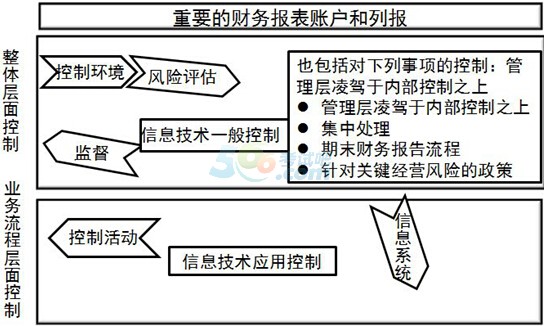

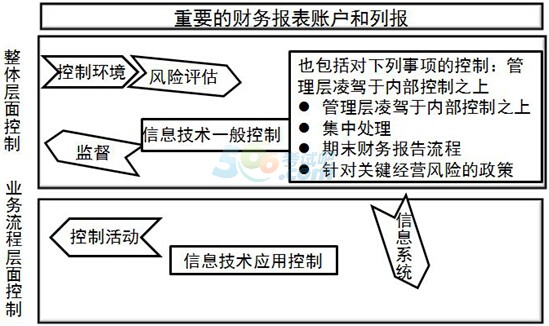

ЎЎЎЎХыМеІгГжҝШЦЖУлТөОсБчіМІгГжҝШЦЖөД№ШПө(P143Нј7-1)

ЎЎЎЎ2.ДіР©ЦШҙуҙнұЁ·зПХҝЙДЬУлМШ¶ЁөДДіАаҪ»ТЧЎўХЛ»§Уа¶оәНЕыВ¶өДИП¶ЁПа№ШЎЈ

ЎЎЎЎАэИзЈ¬ұ»ЙујЖөҘО»ҙжФЪёҙФУөДБӘУӘ»тәПЧКЈ¬ХвТ»КВПоұнГчіӨЖЪ№ЙИЁН¶ЧКХЛ»§өДИП¶ЁҝЙДЬҙжФЪЦШҙуҙнұЁ·зПХЎЈ

ЎЎЎЎУЦИзЈ¬ұ»ЙујЖөҘО»ҙжФЪЦШҙуөД№ШБӘ·ҪҪ»ТЧЈ¬ёГКВПоұнГч№ШБӘ·Ҫј°№ШБӘ·ҪҪ»ТЧөДЕыВ¶ИП¶ЁҝЙДЬҙжФЪЦШҙуҙнұЁ·зПХЎЈ

ЎЎЎЎ3.ДіР©ЦШҙуҙнұЁ·зПХҝЙДЬУлІЖОсұЁұнХыМе№г·әПа№ШЈ¬Ҫш¶шУ°Пм¶аПоИП¶ЁЎЈ

ЎЎЎЎАэИзЈ¬ФЪҫӯјГІ»ОИ¶ЁөД№ъјТәНөШЗшҝӘХ№ТөОсЎўЧКІъөДБч¶ҜРФіцПЦОКМвЎўЦШТӘҝН»§БчК§ЎўИЪЧКДЬБҰКЬөҪПЮЦЖөИЈ¬ҝЙДЬөјЦВЧўІб»бјЖКҰ¶Фұ»ЙујЖөҘО»өДіЦРшҫӯУӘДЬБҰІъЙъЦШҙуТЙВЗЎЈ

ЎЎЎЎУЦИзЈ¬№ЬАнІгИұ·ҰіПРЕ»тіРКЬТміЈөДС№БҰҝЙДЬТэ·ўОиұЧ·зПХЈ¬ХвР©·зПХУлІЖОсұЁұнХыМеПа№ШЎЈ

ЎЎЎЎ(ЛД)ҝШЦЖ»·ҫі¶ФЖА№АІЖОсұЁұнІгҙОЦШҙуҙнұЁ·зПХөДУ°Пм

ЎЎЎЎІЖОсұЁұнІгҙОөДЦШҙуҙнұЁ·зПХәЬҝЙДЬФҙУЪұЎИхөДҝШЦЖ»·ҫіЎЈұЎИхөДҝШЦЖ»·ҫіҙшАҙөД·зПХҝЙДЬ¶ФІЖОсұЁұнІъЙъ№г·әУ°ПмЈ¬ДСТФПЮУЪДіАаҪ»ТЧЎўХЛ»§Уа¶оәНЕыВ¶Ј¬ЧўІб»бјЖКҰУҰөұІЙИЎЧЬМеУҰ¶ФҙлК©ЎЈ

ЎЎЎЎАэИзЈ¬ұ»ЙујЖөҘО»ЦОАнІгЎў№ЬАнІг¶ФДЪІҝҝШЦЖөДЦШТӘРФИұ·ҰИПК¶Ј¬Г»УРҪЁБўұШТӘөДЦЖ¶ИәНіМРт;»т№ЬАнІгҫӯУӘПЦДоЖ«УЪјӨҪшЈ¬УЦИұ·ҰКөПЦјӨҪшДҝұкөДИЛБҰЧКФҙөИЈ¬ХвР©ИұПЭФҙУЪұЎИхөДҝШЦЖ»·ҫіЈ¬ҝЙДЬ¶ФІЖОсұЁұнІъЙъ№г·әУ°ПмЈ¬РиТӘЧўІб»бјЖКҰІЙИЎЧЬМеУҰ¶ФҙлК©ЎЈ

ЎЎЎЎ(Ое)ҝШЦЖ¶ФЖА№АИП¶ЁІгҙОЦШҙуҙнұЁ·зПХөДУ°Пм

ЎЎЎЎ1.ФЪЖА№АЦШҙуҙнұЁ·зПХКұЈ¬ЧўІб»бјЖКҰУҰөұҪ«ЛщБЛҪвөДҝШЦЖУлМШ¶ЁИП¶ЁПаБӘПөЎЈ

ЎЎЎЎХвКЗУЙУЪҝШЦЖУРЦъУЪ·АЦ№»т·ўПЦІўҫАХэИП¶ЁІгҙОөДЦШҙуҙнұЁЎЈФЪЖА№АЦШҙуҙнұЁ·ўЙъөДҝЙДЬРФКұЈ¬іэБЛҝјВЗҝЙДЬөД·зПХНвЈ¬»№ТӘҝјВЗҝШЦЖ¶Ф·зПХөДөЦПыәН¶фЦЖЧчУГЎЈУРР§өДҝШЦЖ»бјхЙЩҙнұЁ·ўЙъөДҝЙДЬРФЈ¬¶шҝШЦЖІ»өұ»тИұ·ҰҝШЦЖЈ¬ҙнұЁҫН»бУЙҝЙДЬұдіЙПЦКөЎЈ

ЎЎЎЎ2.ҝШЦЖҝЙДЬУлДіТ»ИП¶ЁЦұҪУПа№ШЈ¬ТІҝЙДЬУлДіТ»ИП¶ЁјдҪУПа№ШЎЈ№ШПөФҪјдҪУЈ¬ҝШЦЖФЪ·АЦ№»т·ўПЦІўҫАХэИП¶ЁЦРҙнұЁөДЧчУГФҪРЎЎЈ

ЎЎЎЎАэИзЈ¬ПъКЫҫӯАн¶Ф·ЦөШЗшөДПъКЫНшөгөДПъКЫЗйҝцҪшРРёҙәЛЈ¬УлПъКЫКХИлНкХыРФөДИП¶ЁЦ»КЗјдҪУПа№ШЎЈПаУҰөШЈ¬ёГПоҝШЦЖФЪҪөөНПъКЫКХИлНкХыРФИП¶ЁЦРөДҙнұЁ·зПХ·ҪГжөДР§№ыЈ¬ТӘұИУлёГИП¶ЁЦұҪУПа№ШөДҝШЦЖ(АэИзЈ¬Ҫ«·ў»хөҘУлҝӘҫЯөДПъКЫ·ўЖұПаәЛ¶Ф)өДР§№ыІоЎЈ

ЎЎЎЎ3.ЧўІб»бјЖКҰҝЙДЬК¶ұріцУРЦъУЪ·АЦ№»т·ўПЦІўҫАХэМШ¶ЁИП¶Ё·ўЙъЦШҙуҙнұЁөДҝШЦЖЎЈ

ЎЎЎЎФЪИ·¶ЁХвР©ҝШЦЖКЗ·сДЬ№»КөПЦЙПКцДҝұкКұЈ¬ЧўІб»бјЖКҰУҰөұҪ«ҝШЦЖ»о¶ҜәНЖдЛыТӘЛШЧЫәПҝјВЗЎЈИзҪ«ПъКЫәНКХҝоөДҝШЦЖЦГУЪЖдЛщФЪөДБчіМәНПөНіЦРҝјВЗЈ¬ТФИ·¶ЁЖдДЬ·сКөПЦҝШЦЖДҝұкЎЈТтОӘөҘёцөДҝШЦЖ»о¶Ҝ(ИзҪ«·ў»хөҘУлПъКЫ·ўЖұПаәЛ¶Ф)ұҫЙнІўІ»ЧгТФҝШЦЖЦШҙуҙнұЁ·зПХЈ¬Ц»УР¶аЦЦҝШЦЖ»о¶ҜәНДЪІҝҝШЦЖөДЖдЛыТӘЛШЧЫәПЧчУГІЕЧгТФҝШЦЖЦШҙуҙнұЁ·зПХЎЈ

ЎЎЎЎ4.ДіР©ҝШЦЖ»о¶ҜҝЙДЬЧЁГЕХл¶ФДіАаҪ»ТЧ»тХЛ»§Уа¶оөДёцұрИП¶ЁЎЈ

ЎЎЎЎАэИзЈ¬ұ»ЙујЖөҘО»ҪЁБўөДЎўТФИ·ұЈЕМөг№ӨЧчИЛФұДЬ№»ХэИ·өШЕМөгәНјЗВјҙж»хөДҝШЦЖ»о¶ҜЈ¬ЦұҪУУлҙж»хХЛ»§Уа¶оөДҙжФЪәННкХыРФИП¶ЁПа№ШЎЈЧўІб»бјЖКҰЦ»РиТӘ¶ФЕМөг№эіМәНіМРтҪшРРБЛҪвЈ¬ҫНҝЙТФИ·¶ЁҝШЦЖКЗ·сДЬ№»КөПЦДҝұкЎЈ

ЎЎЎЎ5.ЧўІб»бјЖКҰУҰөұҝјВЗ¶ФК¶ұрөДёчАаҪ»ТЧЎўХЛ»§Уа¶оәНЕыВ¶ИП¶ЁІгҙОөДЦШҙуҙнұЁ·зПХУиТФ»гЧЬәНЖА№АЈ¬ТФИ·¶ЁҪшТ»ІҪЙујЖіМРтөДРФЦКЎўКұјд°ІЕЕәН·¶О§ЎЈ

ЎЎЎЎ(Бщ)ҝјВЗІЖОсұЁұнөДҝЙЙујЖРФ

ЎЎЎЎ1.ЧўІб»бјЖКҰҝЙДЬ¶ФІЖОсұЁұнөДҝЙЙујЖРФІъЙъ»іТЙ

ЎЎЎЎЧўІб»бјЖКҰФЪБЛҪвұ»ЙујЖөҘО»ДЪІҝҝШЦЖәуЈ¬ҝЙДЬ¶Фұ»ЙујЖөҘО»ІЖОсұЁұнөДҝЙЙујЖРФІъЙъ»іТЙЎЈ

ЎЎЎЎАэИзЈ¬¶Фұ»ЙујЖөҘО»»бјЖјЗВјөДҝЙҝҝРФәНЧҙҝцөДөЈРДҝЙДЬ»бК№ЧўІб»бјЖКҰИПОӘҝЙДЬәЬДС»сИЎід·ЦЎўККөұөДЙујЖЦӨҫЭЈ¬ТФЦ§іЦ¶ФІЖОсұЁұн·ўұнТвјыЎЈФЩИзЈ¬№ЬАнІгСПЦШИұ·ҰіПРЕЈ¬ЧўІб»бјЖКҰИПОӘ№ЬАнІгФЪІЖОсұЁұнЦРЧціцРйјЩіВКцөД·зПХёЯөҪОЮ·ЁҪшРРЙујЖөДіМ¶ИЎЈ

ЎЎЎЎ2.Из№ыНЁ№э¶ФДЪІҝҝШЦЖөДБЛҪв·ўПЦПВБРЗйҝцЈ¬Іў¶ФІЖОсұЁұнҫЦІҝ»тХыМеөДҝЙЙујЖРФІъЙъТЙОКЈ¬ЧўІб»бјЖКҰУҰөұҝјВЗіцҫЯұЈБфТвјы»тОЮ·ЁұнКҫТвјыөДЙујЖұЁёжЈә

ЎЎЎЎ(1)ұ»ЙујЖөҘО»»бјЖјЗВјөДЧҙҝцәНҝЙҝҝРФҙжФЪЦШҙуОКМвЈ¬І»ДЬ»сИЎід·ЦЎўККөұөДЙујЖЦӨҫЭТФ·ўұнОЮұЈБфТвјы;

ЎЎЎЎ(2)¶Ф№ЬАнІгөДіПРЕҙжФЪСПЦШТЙВЗЎЈұШТӘКұЈ¬ЧўІб»бјЖКҰУҰөұҝјВЗҪвіэТөОсФј¶ЁЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶ЙујЖЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2015ДкЧўІб»бјЖКҰұЁГыКұјдЈә3ФВ30ИХ-4ФВ30ИХ

ЎЎЎЎҝјКФ°ЙЈә2015ДкЧўІб»бјЖКҰҝјКФұЁҝјҙрТЙј°ұёҝјІЯВФ

ПВФШ

ПВФШ