ЎЎЎЎ>>>2015ЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ЧоРВҝјөгҪІҪв»гЧЬ

өЪБщХВ ЙујЖ№ӨЧчөЧёе

өЪ¶юҪЪ ЙујЖ№ӨЧчөЧёеөДёсКҪЎўТӘЛШәН·¶О§

ЎЎЎЎИ·¶ЁЙујЖ№ӨЧчөЧёеөДёсКҪЎўТӘЛШәН·¶О§КұҝјВЗөДТтЛШ

ЎЎЎЎЎҫДЪИЭөјәҪЎҝЈә

ЎЎЎЎ(Т»)И·¶ЁЙујЖ№ӨЧчөЧёеөДёсКҪЎўТӘЛШәН·¶О§КұҝјВЗөДТтЛШ

ЎЎЎЎЎҫЛщКфХВҪЪЎҝЈә

ЎЎЎЎұҫЦӘК¶өгКфУЪЎ¶ЙујЖЎ·ҝЖДҝөЪБщХВЙујЖ№ӨЧчөЧёеөЪ¶юҪЪЙујЖ№ӨЧчөЧёеөДёсКҪЎўТӘЛШәН·¶О§өДДЪИЭЎЈ

ЎЎЎЎЎҫЦӘК¶өгЎҝЈәИ·¶ЁЙујЖ№ӨЧчөЧёеөДёсКҪЎўТӘЛШәН·¶О§КұҝјВЗөДТтЛШ

ЎЎЎЎЧўІб»бјЖКҰФЪИ·¶ЁЙујЖ№ӨЧчөЧёеөДёсКҪЎўТӘЛШәН·¶О§КұЈ¬УҰөұҝјВЗПВБРТтЛШЈә

ЎЎЎЎ1.ұ»ЙујЖөҘО»өД№жДЈәНёҙФУіМ¶И;

ЎЎЎЎ2.ДвКөК©ЙујЖіМРтөДРФЦК;

ЎЎЎЎ3.К¶ұріцөДЦШҙуҙнұЁ·зПХ;

ЎЎЎЎ4.ТС»сИЎЙујЖЦӨҫЭөДЦШТӘіМ¶И;

ЎЎЎЎ5.К¶ұріцөДАэНвКВПоөДРФЦКәН·¶О§;

ЎЎЎЎ6.өұҙУТСЦҙРРЙујЖ№ӨЧч»т»сИЎЙујЖЦӨҫЭөДјЗВјЦРІ»ТЧИ·¶ЁҪбВЫ»тҪбВЫөД»щҙЎКұЈ¬јЗВјҪбВЫ»тҪбВЫ»щҙЎөДұШТӘРФ;

ЎЎЎЎ7.ЙујЖ·Ҫ·ЁәНК№УГөД№ӨҫЯЎЈ

ЎЎЎЎЙујЖ№ӨЧчөЧёеөДТӘЛШ

ЎЎЎЎЎҫДЪИЭөјәҪЎҝЈә

ЎЎЎЎ(Т»)ЙујЖ№ӨЧчөЧёеТӘЛШ

ЎЎЎЎ(¶ю)ЙујЖ№ӨЧчөЧёеТӘЛШҫЩАэ(ҝШЦЖІвКФөДЙујЖійСщ)

ЎЎЎЎ(Иэ)ЙујЖ№ӨЧчөЧёеөДұкМв

ЎЎЎЎ(ЛД)ЙујЖ№эіМјЗВј

ЎЎЎЎ(Ое)ЙујЖҪбВЫ

ЎЎЎЎ(Бщ)ЙујЖұкК¶ј°ЖдЛөГч

ЎЎЎЎ(ЖЯ)ЛчТэәЕј°ұаәЕ

ЎЎЎЎ(°Л)ұаЦЖИЛФұәНёҙәЛИЛФұј°ЦҙРРИХЖЪ

ЎЎЎЎЎҫЛщКфХВҪЪЎҝЈә

ЎЎЎЎұҫЦӘК¶өгКфУЪЎ¶ЙујЖЎ·ҝЖДҝөЪБщХВЙујЖ№ӨЧчөЧёеөЪ¶юҪЪЙујЖ№ӨЧчөЧёеөДёсКҪЎўТӘЛШәН·¶О§өДДЪИЭЎЈ

ЎЎЎЎЎҫЦӘК¶өгЎҝЈәЙујЖ№ӨЧчөЧёеөДТӘЛШ

ЎЎЎЎ(Т»)ЙујЖ№ӨЧчөЧёеТӘЛШ

ЎЎЎЎЙујЖ№ӨЧчөЧёеөД»щұҫТӘЛШ·ЦұрКЗЈә

ЎЎЎЎ1.ЙујЖ№ӨЧчөЧёеөДұкМв;

ЎЎЎЎ2.ЙујЖ№эіМјЗВј(P112Х№ҝӘ);

ЎЎЎЎ3.ЙујЖҪбВЫ(P113Х№ҝӘ);

ЎЎЎЎ4.ЙујЖұкК¶ј°ЖдЛөГч(P114Х№ҝӘ);

ЎЎЎЎ5.ЛчТэәЕј°ұаәЕ(P114Х№ҝӘ);

ЎЎЎЎ6.ұаЦЖХЯРХГыј°ұаЦЖИХЖЪ(P115Х№ҝӘ);

ЎЎЎЎ7.ёҙәЛХЯРХГыј°ёҙәЛИХЖЪ(P115Х№ҝӘ);

ЎЎЎЎ8.ЖдЛыУҰЛөГчКВПоЎЈ

ЎЎЎЎ(¶ю)ЙујЖ№ӨЧчөЧёеТӘЛШҫЩАэ(ҝШЦЖІвКФөДЙујЖійСщ)

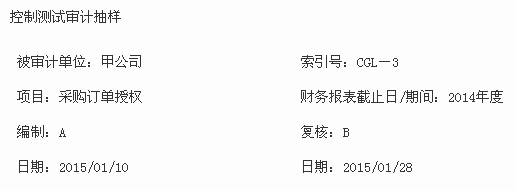

ЎЎЎЎЎҫҪв¶БЎҝТФПВЛчТэәЕCGL-3өДЙујЖ№ӨЧчөЧёеКЗТФҝШЦЖІвКФЙујЖійСщОӘАэЈ¬ЛөГчЙујЖ№ӨЧчөЧёеөД»щұҫТӘЛШЎЈН¬КұҝЙТФАнҪвҪМІДөЪЛДХВөЪИэҪЪҝШЦЖІвКФЙујЖійСщөД»щұҫІвКФБчіМЎЈ

ЎЎЎЎКмПӨЙујЖ№ӨЧчКөОсЦРөДөдРНЙујЖ№ӨЧчөЧёеЈ¬ҝЙТФК№ҙујТЎ°БгҫаАлЗЧҪьЎұЙујЖҝјМвЈ¬Лх¶МҙУҪМІДөҪҝјМвөДЎ°ҫаАлёРЎұЎЈ

ЎЎЎЎ1.СщұҫЙијЖ

ЎЎЎЎ(1)И·¶ЁІвКФДҝұк

ЎЎЎЎДвІвКФөДҝШЦЖЈәјЧ№«Лҫ2014ДкЛщУРІЙ№ә¶©өҘ°ҙХХ№«ЛҫТӘЗуРиТӘҫӯЧЬҫӯАнC»тЖдКЪИЁИЛDЗ©ЧЦИ·ИП

ЎЎЎЎІвКФДҝұкЈәИ·ИПФЪұҫЖЪјдДЪёГПоҝШЦЖөДФЛРРКЗУРР§өД

ЎЎЎЎПа№ШҪ»ТЧәНХЛ»§УлИП¶ЁЈәҙж»хЎўУҰё¶ХЛҝоЎўФӨё¶ХЛҝоөИХЛ»§өДҙжФЪИП¶Ё

ЎЎЎЎіхІҪЖА№АөДҝШЦЖФЛРРУРР§РФЈәУРР§

ЎЎЎЎіхІҪЖА№АөДЦШҙуҙнұЁ·зПХЈәөН

ЎЎЎЎ(2)¶ЁТеЧЬМеУлійСщөҘФӘ

ЎЎЎЎЧЬМеЈә2014Дк·ўЙъөДЛщУРІЙ№әТөОс

ЎЎЎЎҙъұнЧЬМеөДКөОпЈә2014ДкЗ©¶©өДЛщУРІЙ№ә¶©өҘ

ЎЎЎЎійСщөҘФӘЈәГҝ·ЭІЙ№ә¶©өҘ

ЎЎЎЎ(3)¶ЁТеЖ«Іо

ЎЎЎЎІЙ№ә¶©өҘЙПГ»УРЧЬҫӯАнC»тЖдКЪИЁИЛDЗ©ЧЦ

ЎЎЎЎ(4)И·¶ЁСщұҫ№жДЈ

ЎЎЎЎЧЬМе№жДЈЈә500

ЎЎЎЎСщұҫ№жДЈЈә25

ЎЎЎЎ2.СЎИЎСщұҫІўКөК©ЙујЖіМРт

ЎЎЎЎ(1)СЎИЎСщұҫ

ЎЎЎЎСЎСщ·Ҫ·ЁЈәПөНіСЎСщ

ЎЎЎЎјЖЛгСЎСщјдҫа(ЧЬМе№жДЈЎВСщұҫ№жДЈ)Јә20

ЎЎЎЎИ·¶ЁСщұҫЖрөг(ФЪ1өҪСЎСщјдҫаЦ®јдСЎФс)Јә10

ЎЎЎЎСщұҫұаәЕБРұнЈә

ЎЎЎЎ10Ј¬30Ј¬50Ј¬70Ј¬90Ј¬110Ј¬130Ј¬150Ј¬170Ј¬190Ј¬210Ј¬230Ј¬250Ј¬270Ј¬290Ј¬Ўӯ

ЎЎЎЎ(2)КөК©ЙујЖіМРт

ЎЎЎЎ№ӨЧчөЧёеЛчТэәЕЈәCGL-3

ЎЎЎЎСщұҫЦР·ўПЦҝШЦЖЖ«ІоКэБҝЈә1

ЎЎЎЎ3.ЖАјЫСщұҫҪб№ы

ЎЎЎЎ(1)·ЦОцҝШЦЖЖ«ІоөДФӯТтәНРФЦК

ЎЎЎЎФӯТтЈәЧЬҫӯАнCОЮТвЦРВ©З©

ЎЎЎЎРФЦКЈәЕјИ»Ж«ІоЈ¬І»№№іЙҝШЦЖЦШҙуИұПЭәНОиұЧ

ЎЎЎЎ(2)өГіцЧЬМеҪбВЫ

ЎЎЎЎСщұҫҪб№ыКЗ·сЦ§іЦіхІҪ·зПХЖА№АҪб№ыЈә·с

ЎЎЎЎҝШЦЖКЗ·сФЛРРУРР§ЈәОЮР§

ЎЎЎЎРЮ¶©әуөДЦШҙуҙнұЁ·зПХЖА№АЛ®ЖҪЈәЦР

ЎЎЎЎКЗ·сРиТӘФцјУСщұҫ№жДЈЈә·с

ЎЎЎЎ№ӨЧчөЧёеЛчТэәЕЈәCGL-3-1

ЎЎЎЎКЗ·сРиТӘФцјУ¶ФПа№ШХЛ»§өДКөЦКРФіМРтЈәКЗ

ЎЎЎЎ№ӨЧчөЧёеЛчТэәЕЈәCGL-4-1

ЎЎЎЎ(Иэ)ЙујЖ№ӨЧчөЧёеөДұкМв

ЎЎЎЎЙујЖ№ӨЧчөЧёеөДұкМв°ьАЁұ»ЙујЖөҘО»ГыіЖЎўЙујЖПоДҝГыіЖТФј°ЧКІъёәХ®ұнИХ»төЧёеёІёЗөД»бјЖЖЪјд(Из№ыУлҪ»ТЧПа№Ш)ЎЈ

ЎЎЎЎ(ЛД)ЙујЖ№эіМјЗВј

ЎЎЎЎ1.ҫЯМеПоДҝ»тКВПоөДК¶ұрМШХч

ЎЎЎЎ2.ЦШҙуКВПој°Па№ШЦШҙуЦ°ТөЕР¶П

ЎЎЎЎ3.јЗВјХл¶ФЦШҙуКВПоИзәОҙҰАнІ»Т»ЦВөДЗйҝц

ЎЎЎЎ1.ҫЯМеПоДҝ»тКВПоөДК¶ұрМШХч

ЎЎЎЎК¶ұрМШХчЈ¬КЗЦёұ»ІвКФөДПоДҝ»тКВПоұнПЦіцөДХчПу»тұкЦҫЎЈ

ЎЎЎЎАэИзЈә

ЎЎЎЎ(1)ФЪ¶Фұ»ЙујЖөҘО»ЙъіЙөД¶©№әөҘҪшРРПёҪЪІвКФКұЈ¬ЧўІб»бјЖКҰҝЙТФТФ¶©№әөҘөДИХЖЪ»тЖдОЁТ»ұаәЕЧчОӘІвКФ¶©№әөҘөДК¶ұрМШХч;

ЎЎЎЎ(2)¶ФУЪРиТӘСЎИЎ»тёҙәЛјИ¶ЁЧЬМеДЪТ»¶ЁҪр¶оТФЙПөДЛщУРПоДҝөДЙујЖіМРтЈ¬ЧўІб»бјЖКҰҝЙТФјЗВјКөК©іМРтөД·¶О§ІўЦёГчёГЧЬМе;

ЎЎЎЎ(3)¶ФУЪРиТӘПөНі»ҜійСщөДЙујЖіМРтЈ¬ЧўІб»бјЖКҰҝЙДЬ»бНЁ№эјЗВјСщұҫөДАҙФҙЎўійСщөДЖрөгј°ійСщјдёфАҙК¶ұрТССЎИЎөДСщұҫ;

ЎЎЎЎ(4)¶ФУЪРиТӘСҜОКұ»ЙујЖөҘО»ЦРМШ¶ЁИЛФұөДЙујЖіМРтЈ¬ЧўІб»бјЖКҰҝЙДЬ»бТФСҜОКөДКұјдЎўұ»СҜОКИЛөДРХГыј°Ц°О»ЧчОӘК¶ұрМШХч;

ЎЎЎЎ(5)¶ФУЪ№ЫІміМРтЈ¬ЧўІб»бјЖКҰҝЙТФТФ№ЫІмөД¶ФПу»т№ЫІм№эіМЎўПа№Шұ»№ЫІмИЛФұј°ЖдёчЧФөДФрИОЎў№ЫІмөДөШөгәНКұјдЧчОӘК¶ұрМШХчЎЈ

ЎЎЎЎ2.ЦШҙуКВПој°Па№ШЦШҙуЦ°ТөЕР¶П

ЎЎЎЎЧўІб»бјЖКҰУҰөұёщҫЭҫЯМеЗйҝцЕР¶ПДіТ»КВПоКЗ·сКфУЪЦШҙуКВПоЎЈЦШҙуКВПоНЁіЈ°ьАЁЈә

ЎЎЎЎ(1)ТэЖрМШұр·зПХөДКВПо;

ЎЎЎЎ(2)КөК©ЙујЖіМРтөДҪб№ыЈ¬ёГҪб№ыұнГчІЖОсРЕПўҝЙДЬҙжФЪЦШҙуҙнұЁЈ¬»тРиТӘРЮХэТФЗ°¶ФЦШҙуҙнұЁ·зПХөДЖА№АәНХл¶ФХвР©·зПХДвІЙИЎөДУҰ¶ФҙлК©;

ЎЎЎЎ(3)өјЦВЧўІб»бјЖКҰДСТФКөК©ұШТӘЙујЖіМРтөДЗйРО;

ЎЎЎЎ(4)өјЦВіцҫЯ·ЗұкЧјЙујЖұЁёжөДКВПоЎЈ

ЎЎЎЎ3.јЗВјХл¶ФЦШҙуКВПоИзәОҙҰАнІ»Т»ЦВөДЗйҝц

ЎЎЎЎИз№ыЧўІб»бјЖКҰК¶ұріцөДРЕПўУлХл¶ФДіЦШҙуКВПоөГіцөДЧоЦХҪбВЫІ»Т»ЦВЈ¬ФтУҰөұјЗВјРОіЙЧоЦХҪбВЫКұИзәОҙҰАнёГІ»Т»ЦВөДЗйҝцЎЈ°ьАЁө«І»ПЮУЪЈә

ЎЎЎЎ(1)ЧўІб»бјЖКҰХл¶ФёГРЕПўЦҙРРөДЙујЖіМРт;

ЎЎЎЎ(2)ПоДҝЧйіЙФұ¶ФДіКВПоөДЦ°ТөЕР¶ПІ»Н¬¶шПтЧЁТөјјКхІҝГЕөДЧЙСҜЗйҝц;

ЎЎЎЎ(3)ПоДҝЧйіЙФұәНұ»ЧЙСҜИЛФұІ»Н¬ТвјыөДҪвҫцЗйҝцЎЈ

ЎЎЎЎ(Ое)ЙујЖҪбВЫ

ЎЎЎЎ1.ЧўІб»бјЖКҰРиТӘёщҫЭЛщКөК©өДЙујЖіМРтј°»сИЎөДЙујЖЦӨҫЭөГіцҪбВЫЈ¬ІўТФҙЛЧчОӘ¶ФІЖОсұЁұн·ўұнЙујЖТвјыөД»щҙЎЎЈ

ЎЎЎЎ2.ФЪјЗВјЙујЖҪбВЫКұРиЧўТвЈ¬ФЪЙујЖ№ӨЧчөЧёеЦРјЗВјөДЙујЖіМРтәНЙујЖЦӨҫЭКЗ·сЧгТФЦ§іЦЛщөГіцөДЙујЖҪбВЫЎЈ

ЎЎЎЎ(Бщ)ЙујЖұкК¶ј°ЖдЛөГч

ЎЎЎЎЙујЖ№ӨЧчөЧёеЦРҝЙК№УГёчЦЦЙујЖұкК¶Ј¬ө«УҰЛөГчЖдә¬ТеЈ¬ІўұЈіЦЗ°әуТ»ЦВЎЈ

ЎЎЎЎ(ЖЯ)ЛчТэәЕј°ұаәЕ

ЎЎЎЎНЁіЈЈ¬ЙујЖ№ӨЧчөЧёеРиТӘЧўГчЛчТэәЕј°ЛіРтұаәЕЈ¬Па№ШЙујЖ№ӨЧчөЧёеЦ®јдРиТӘұЈіЦЗеОъөД№ҙ»ь№ШПөЎЈ

ЎЎЎЎ(°Л)ұаЦЖИЛФұәНёҙәЛИЛФұј°ЦҙРРИХЖЪ

ЎЎЎЎ1.ФЪјЗВјТСКөК©ЙујЖіМРтөДРФЦКЎўКұјд°ІЕЕәН·¶О§КұЈ¬ЧўІб»бјЖКҰУҰөұјЗВјЈә

ЎЎЎЎ(1)ІвКФөДҫЯМеПоДҝ»тКВПоөДК¶ұрМШХч;

ЎЎЎЎ(2)ЙујЖ№ӨЧчөДЦҙРРИЛФұј°НкіЙЙујЖ№ӨЧчөДИХЖЪ;

ЎЎЎЎ(3)ЙујЖ№ӨЧчөДёҙәЛИЛФұј°ёҙәЛөДИХЖЪәН·¶О§ЎЈ

ЎЎЎЎ2.ФЪРиТӘПоДҝЦКБҝҝШЦЖёҙәЛөДЗйҝцПВЈ¬»№РиТӘЧўГчПоДҝЦКБҝҝШЦЖёҙәЛИЛФұј°ёҙәЛөДИХЖЪЎЈ

ЎЎЎЎ3.НЁіЈЈ¬РиТӘФЪГҝТ»ХЕЙујЖ№ӨЧчөЧёеЙПЧўГчЦҙРРЙујЖ№ӨЧчөДИЛФұәНёҙәЛИЛФұЎўНкіЙёГПоЙујЖ№ӨЧчөДИХЖЪТФј°НкіЙёҙәЛөДИХЖЪЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЦӘК¶өгҫ«ҪІ»гЧЬ

ЎЎЎЎ2015ДкЧўІб»бјЖКҰҝјКФЧоРВҝјөгҪІҪв»гЧЬЈЁБщҝЖЈ©

ЎЎЎЎ2015ЧўІб»бјЖКҰЎ¶ЙујЖЎ·И«Хж»ъҝјКФМвј°ҙр°ё»гЧЬ

ЎЎЎЎНтМвҝвЈә2010-2014ЧўІб»бјЖКҰЎ¶ЙујЖЎ·ХжМвј°ҙр°ё

ПВФШ

ПВФШ