ҝјКФ°ЙХыАнЎ°ЧўІб»бјЖКҰГҝИХ№ҘҝЛТ»ҝјөгЈәҙж»хјаЕММШКвЗйҝцөДҙҰАнЎұЈ¬ёь¶а№ШУЪЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬Зл·ГОК

ҝјКФ°ЙЧўІб»бјЖКҰҝјКФНш»тОўРЕЛСЛчЎ°Нт

МвҝвЧўІб»бјЖКҰҝјКФЎұЎЈ

ЎЎЎЎЧўІб»бјЖКҰҝјКФҪшИлБЛЗҝ»ҜҪЧ¶ОЈ¬ОӘБЛ°пЦъҙујТёьПөНіөДХЖОХЦШөгҝјөгЈ¬РЎұаГҝМмОӘҙујТХыАнТ»ёцЦШТӘҝјөгЈ¬АыУГКЈПВөДКұјдГҝИХ№ҘҝЛТ»ҝјөгЈ¬іЙ№ҰНЁ№эCPA»бјЖҝјКФЎЈ

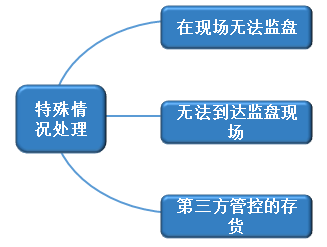

ЎЎЎЎҙж»хјаЕММШКвЗйҝцөДҙҰАн

ЎЎЎЎ(Т»)ФЪҙж»хЕМөгПЦіЎКөК©ҙж»хјаЕМІ»ҝЙРР

ЎЎЎЎУҰКөК©МжҙъЙујЖіМРт(ИзјмІйЕМөгИХәуіцКЫЕМөгИХЦ®З°ИЎөГ»т№әВтөДМШ¶Ёҙж»хөДОДјюјЗВј)ЎЈ

ЎЎЎЎ(¶ю)ТтІ»ҝЙФӨјыөДЗйҝцөјЦВОЮ·ЁФЪҙж»хЕМөгПЦіЎКөК©јаЕМ

ЎЎЎЎУҰБнФсИХЖЪјаЕМЈ¬Іў¶ФјдёфЖЪДЪ·ўЙъөДҪ»ТЧКөК©ЙујЖіМРтЎЈ

ЎЎЎЎ(Иэ)УЙөЪИэ·ҪұЈ№Ь»тҝШЦЖөДҙж»х

ЎЎЎЎИз№ыУЙөЪИэ·ҪұЈ№Ь»тҝШЦЖөДҙж»х¶ФІЖОсұЁұнКЗЦШТӘөДЈ¬ЧўІб»бјЖКҰУҰөұКөК©ПВБРТ»По»тБҪПоЙујЖіМРтЈ¬ТФ»сИЎУР№ШёГҙж»хҙжФЪәНЧҙҝцөДід·ЦЎўККөұөДЙујЖЦӨҫЭЈә

ЎЎЎЎ1.ПтіЦУРұ»ЙујЖөҘО»ҙж»хөДөЪИэ·ҪәҜЦӨҙж»хөДКэБҝәНЧҙҝцЎЈ

ЎЎЎЎ2.КөК©јмІй»тЖдЛыККәПҫЯМеЗйҝцөДЙујЖіМРтЎЈ

ЎЎЎЎЖдЛыЙујЖіМРтҝЙТФЧчОӘәҜЦӨөДМжҙъіМРтЈ¬ТІҝЙТФЧчОӘЧ·јУөДЙујЖіМРтЈ¬КҫАэ°ьАЁЈә

ЎЎЎЎ(1)КөК©»т°І—“ЖдЛыЧўІб»бјЖКҰКөК©¶ФөЪИэ·ҪөДҙж»хјаЕМ;

ЎЎЎЎ(2)»сИЎЖдЛыЧўІб»бјЖКҰ»т·юОс»ъ№№ЧўІб»бјЖКҰХл¶ФУГТФұЈЦӨҙж»хөГөҪЗЎөұЕМөгәНұЈ№ЬөДДЪІҝҝШЦЖөДККөұРФ¶шіцҫЯөДұЁёж;

ЎЎЎЎ(3)јмІйУлөЪИэ·ҪіЦУРөДҙж»хПа№ШөДОДјюјЗВјЈ¬ИзІЦҙўөҘ;

ЎЎЎЎ(4)өұҙж»хұ»ЧчОӘөЦСәЖ·КұЈ¬ТӘЗуЖдЛы»ъ№№»тИЛФұҪшРРИ·ИПЎЈ

ЎЎЎЎҝјВЗөҪөЪИэ·ҪҪцФЪМШ¶ЁКұөгЦҙРРҙж»хЕМөг№ӨЧчЈ¬ФЪКөОсЦРЈ¬ЧўІб»бјЖКҰҝЙТФКВПИҝјВЗКөК©әҜЦӨөДҝЙРРРФЎЈИз№ыФӨЖЪІ»ДЬНЁ№эәҜЦӨ»сИЎПа№ШЙујЖЦӨҫЭЈ¬ҝЙТФКВПИјЖ»®әН°ІЕЕҙж»хјаЕМөИ№ӨЧчЎЈ

ЎЎЎЎҙЛНвЈ¬ЧўІб»бјЖКҰҝЙТФҝјВЗУЙөЪИэ·ҪұЈ№Ьҙж»хөДЙМТөАнУЙөДәПАнРФЈ¬ТФҪшРРҙж»хПа№Ш·зПХ(°ьАЁОиұЧ·зПХ)өДЖА№АЈ¬ІўјЖ»®әНКөК©ККөұөДЙујЖіМРтЈ¬АэИзјмІйұ»ЙујЖөҘО»әНөЪИэ·ҪЛщЗ©КрөДҙж»хұЈ№ЬРӯТйөДПа№ШМхҝоЎўёҙәЛұ»ЙујЖөҘО»өчІйј°ЖАјЫөЪИэ·Ҫ№ӨЧчөДіМРтөИЎЈ

ЎЎЎЎ[ХжМв/өҘСЎ/2015Дк]ПВБРУР№Шҙж»хјаЕМөДЛө·ЁЦРЈ¬ХэИ·өДКЗ(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.ЧўІб»бјЖКҰЦчТӘІЙУГ№ЫІміМРтКөК©ҙж»хјаЕМ[№эҪұ]

ЎЎЎЎB.ЧўІб»бјЖКҰФЪКөК©ҙж»хјаЕМ№эіМЦРІ»УҰРӯЦъұ»ЙујЖөҘО»өДЕМөг№ӨЧч

ЎЎЎЎC.ЧўІб»бјЖКҰКөК©ҙж»хјаЕМНЁіЈҝЙИ·¶Ёҙж»хЛщУРИЁ[І»№»]

ЎЎЎЎD.УЙУЪІ»ҝЙФӨјыөДЗйҝц¶шөјЦВОЮ·ЁФЪФӨ¶ЁИХЖЪКөК©ҙж»хјаЕМЈ¬ЧўІб»бјЖКҰҝЙТФКөК©МжҙъЙујЖіМРт[ёДИХ]

ЎЎЎЎ[ҙр°ё]B

ЎЎЎЎ[ХжМв/¶аСЎ/2014]ПВБРУР№Шҙж»хјаЕМөДЛө·ЁЦРЈ¬ХэИ·өДУР(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.ЧўІб»бјЖКҰФЪЦЖ¶ЁјаЕМјЖ»®КұЈ¬РиТӘҝјВЗКЗ·сФЪјаЕМЦРАыУГЧЁјТөД№ӨЧч[РиТӘ]

ЎЎЎЎB.Изҙж»хЕМөгФЪІЖОсұЁұнИХТФНвөДЖдЛыИХЖЪҪшРРЈ¬іэКөК©јаЕМПа№ШЙујЖіМРтНвЈ¬»№УҰөұКөК©ЖдЛыіМРтЈ¬ТФИ·¶ЁЕМөгИХУлІЖОсұЁұнИХЦ®јдөДҙж»хұд¶ҜТСөГөҪЗЎөұјЗВј[№ж¶Ё]

ЎЎЎЎC.Из№ыҙж»хҙж·ЕФЪІ»Н¬өШөгЈ¬ЧўІб»бјЖКҰөДјаЕМУҰөұёІёЗЛщУРҙж·ЕөШөг[СЎФс]

ЎЎЎЎD.Из№ыУЙУЪІ»ҝЙФӨјыөДЗйҝцЈ¬ОЮ·ЁФЪҙж»хЕМөгПЦіЎКөК©јаЕМЈ¬ЧўІб»бјЖКҰУҰөұКөК©МжҙъЙујЖіМРт[ёДИХ]

ЎЎЎЎ[ҙр°ё]AB

ЎЎЎЎ[ХжМв/јтҙр/2013]ЙујЖПоДҝЧйКөК©ҙж»хјаЕМөДІҝ·ЦКВПоИзПВЈә

ЎЎЎЎТтМмЖшФӯТтЈ¬ЙујЖПоДҝЧйіЙФұОҙДЬ°ҙјЖ»®ФЪ2012Дк12ФВ31ИХөҪҙпДіЦұУӘөкКөК©јаЕМЈ¬ҫӯУл№ЬАнІгРӯЙМЈ¬ёДФЪ2013Дк1ФВ5ИХКөК©јаЕМЈ¬Іў¶Ф2012Дк12ФВ31ИХЦБ2013Дк1ФВ5ИХЖЪјдөДҙж»хұд¶ҜЗйҝцКөК©ЙујЖіМРтЎЈ

ЎЎЎЎТӘЗуЈәЦёіцЧўІб»бјЖКҰөДҙҰАнКЗ·сЗЎөұЎЈИзИПОӘІ»ЗЎөұЈ¬јтТӘЛөГчАнУЙЎЈ

ЎЎЎЎ[ҙр°ё]ЗЎөұЎЈ

ЎЎЎЎ[АэМв ЧЫәП ХжМв2015Дк]AЧўІб»бјЖКҰЙујЧ№«Лҫ2014Дк¶ИұЁұнЈ¬ЦШТӘРФОӘ800НтФӘЎЈ

ЎЎЎЎ2014ДкД©Ј¬јЧ№«ЛҫУР600НтФӘөДІъіЙЖ·УЙөЪИэ·ҪҙъОӘұЈ№ЬЈ¬ТтКөК©ҙж»хјаЕМ»тәҜЦӨҫщІ»ҝЙРРЈ¬AЧўІб»бјЖКҰДвБЛҪвПа№ШДЪІҝҝШЦЖЈ¬јмІйҙж»хұЈ№ЬРӯТйЎўЙъІъјЗВјЎўіцИлҝвөҘҫЭТФј°Па№ШФЛКдөҘҫЭЎЈ

ЎЎЎЎТӘЗуЈәЦёіцКЗ·сЗЎөұЈ¬ИзІ»ЗЎөұЈ¬јтТӘЛөГчАнУЙЎЈ

ЎЎЎЎ[ҙр°ё]І»ЗЎөұЎЈЧўІб»бјЖКҰ»№УҰөұ»сИЎЖдЛыАҙФҙөДЙујЖЦӨҫЭЈ¬ИзјмІйАҙЧФҙъ№Ьҙж»хөДөЪИэ·ҪөДОДјюјЗВј»тХЯАыУГЖдЛыЧўІб»бјЖКҰҪшРРјаЕМЎЈ[І»ДЬәҜЦӨКұЈ¬ЖдЛыіМРт4Мх1ёц¶јІ»ДЬЙЩ]

ЎЎЎЎЙујЖПоДҝЧйҝЙТФКөК©өДЙујЖіМРтУР(ҙр¶ФИэПојҙҝЙ)Јә

ЎЎЎЎ(1)ПтұЈ№Ьҙж»хөДөЪИэ·ҪәҜЦӨҙж»хөДКэБҝәНЧҙҝц;

ЎЎЎЎ(2)КөК©»т°ІЕЕЖдЛыЧўІб»бјЖКҰјаЕМөЪИэ·ҪұЈ№ЬөДҙж»х;

ЎЎЎЎ(3)»сИЎЖдЛыЧўІб»бјЖКҰ»т·юОс»ъ№№Хл¶ФөЪИэ·ҪЎ°УГТФұЈЦӨҙж»хөГөҪЗЎөұЕМөгәНұЈ№ЬЎұөДДЪІҝҝШЦЖККөұРФіцҫЯөДұЁёж;

ЎЎЎЎ(4)јмІйУлөЪИэ·ҪіЦУРөДҙж»хПа№ШөДОДјюјЗВјЈ¬ИзІЦҙўөҘ;

ЎЎЎЎ(5)өұҙж»хұ»ЧчОӘөЦСәЖ·КұЈ¬ТӘЗуЖдЛы»ъ№№»тИЛФұИ·ИПЎЈ

ЎЎЎЎёъЙПұёҝјҪшіМЈ¬ГҝМм¶аЧцТ»өАЧўІб»бјЖКҰБ·П°Мв№®№МЦӘК¶өгЈ¬ПЈНыҙујТ¶јДЬ№»ЗбЛЙ№э№Ш!

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

| јУЧў»бС§П°№ж»®КҰОўРЕ |

"wantiku123"ЈЁТ»¶ФТ»ЦёөјЈ© |

ЎҫГв·СПВФШЧўІб»бјЖКҰМвҝв,ХжМв+ФӨІвМвГв·СЧцЎҝ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2017ДкЧў»бұёҝјәЬГЈИ»ЈҝІ»ЦӘөАФхГҙ№ж»®С§П°Јҝ

ЎЎЎЎ»бјЖБмУтөД»ЖҪрЦӨКйЈ¬Чў»бХжөДКЗөЪТ»ДСҝјВрЈҝ

ЎЎЎЎ2017ДкCPAұёҝјЖЪҪМІДЎўҝОіМәНёЁөјКйҙУДДёцҝӘКјЈҝ

ЎЎЎЎ2017ДкCPAёчҝЖХвСщҙоЕдС§П° БҪДкНЁ№эІ»КЗГО

ЎЎЎЎ2005-2016ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶ёчҝЖДҝЎ·ДЈДвКФМв»гЧЬ

ЎЎЎЎ№ШЧўЎ°Чў»б°аЦчИООўРЕЎұЈ¬Гв·С»сИЎТ»¶ФТ»С§П°Цёөј

ПВФШ

ПВФШ