øº ‘∞…’˚¿Ì°∞◊¢≤·ª·º∆ ¶√ø»’π•øÀ“ªøºµ„£∫÷ÿ“™–‘°±£¨∏¸∂ýπÿ”⁄◊¢≤·ª·º∆ ¶øº ‘∏¥œ∞÷∏µº£¨«Î∑√Œ

øº ‘∞…◊¢≤·ª·º∆ ¶øº ‘Õ¯ªÚŒ¢–≈À—À˜°∞ÕÚ

Âø‚◊¢≤·ª·º∆ ¶øº ‘°±°£

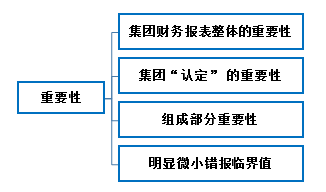

°°°°◊¢≤·ª·º∆ ¶øº ‘Ω¯»Î¡À«øªØΩ◊∂Œ£¨Œ™¡À∞Ô÷˙¥Ûº“∏¸œµÕ≥µƒ’∆Œ’÷ÿµ„øºµ„£¨–°±ý√øÃÏŒ™¥Ûº“’˚¿Ì“ª∏ˆ÷ÿ“™øºµ„£¨¿˚”√ £œ¬µƒ ±º‰√ø»’π•øÀ“ªøºµ„£¨≥…π¶Õ®π˝CPAª·º∆øº ‘°£

°°°°1.ºØÕ≈≤∆ŒÒ±®±Ì’˚õƒ÷ÿ“™–‘

°°°°‘⁄÷∆∂®ºØÕ≈◊ÐÃÂ…Ûº∆≤þ¬‘ ±£¨ºØÕ≈œÓƒø◊È”¶»∑∂®ºØÕ≈≤∆ŒÒ±®±Ì’˚õƒ÷ÿ“™–‘°£

°°°°2.ºØÕ≈≤∆ŒÒ±®±Ì»œ∂®≤„¥Œµƒ÷ÿ“™–‘

°°°°∏˘æðºØÕ≈µƒÃÿ∂®«Èøˆ£¨»Áπ˚ºØÕ≈≤∆ŒÒ±®±Ì÷–¥Ê‘⁄Ãÿ∂®¿ý±µƒΩª“◊°¢’Àªß”ý∂ÓªÚ≈˚¬∂£¨∆‰∑¢…˙µƒ¥Ì±®Ω∂ÓµÕ”⁄ºØÕ≈≤∆ŒÒ±®±Ì’˚õƒ÷ÿ“™–‘£¨µ´∫œ¿Ì‘§∆⁄Ω´”∞œÏ≤∆ŒÒ±®±Ì π”√’þ“¿æðºØÕ≈≤∆ŒÒ±®±Ì◊˜≥ˆµƒæ≠º√æˆ≤þ£¨ºØÕ≈œÓƒø◊È”¶µ±»∑∂® ”√”⁄’‚–©Ωª“◊°¢’Àªß”ý∂ÓªÚ≈˚¬∂µƒ“ª∏ˆªÚ∂ý∏ˆ÷ÿ“™–‘ÀÆ∆Ω°£

°°°°°æ–°Ω·°ø

°°°°3.◊È≥…≤ø∑÷÷ÿ“™–‘

|

(1)◊È≥…≤ø∑÷÷ÿ“™–‘[±≥º«] |

|

÷∆∂®∑Ω |

»Áπ˚◊È≥…≤ø∑÷◊¢≤·ª·º∆ ¶∂‘◊È≥…≤ø∑÷≤∆ŒÒ–≈œ¢ µ ©…Ûº∆ªÚ…Û‘ƒ£¨ª˘”⁄ºØÕ≈…Ûº∆ƒøµƒ£¨ºØÕ≈œÓƒø◊ÈŒ™’‚–©◊È≥…≤ø∑÷»∑∂®◊È≥…≤ø∑÷÷ÿ“™–‘°£ |

|

÷∆∂®

Ω∂Ó |

Œ™Ω´Œ¥∏¸’˝∫ÕŒ¥∑¢œ÷¥Ì±®µƒª„◊Ð ˝≥¨π˝ºØÕ≈≤∆ŒÒ±Ì’˚õƒ÷ÿ“™–‘µƒø…ƒÐ–‘Ωµ÷¡ µ±µƒµÕÀÆ∆Ω£¨–Ë“™Ω´◊È≥…≤ø∑÷÷ÿ“™–‘…Ë∂®Œ™µÕ”⁄ºØÕ≈≤∆ŒÒ±®±Ì’˚õƒ÷ÿ“™–‘°£ |

|

÷∆∂®

“™«Û |

a)’Î∂‘≤ªÕ¨µƒ◊È≥…≤ø∑÷»∑∂®µƒ÷ÿ“™–‘ø…ƒÐ”–À˘≤ªÕ¨£ª

b)‘⁄»∑∂®◊È≥…≤ø∑÷÷ÿ“™–‘ ±£¨ŒÞ–Î≤…”√Ω´ºØÕ≈≤∆ŒÒ±®±Ì’˚ÃÂ÷ÿ“™–‘∞¥±»¿˝∑÷≈‰µƒ∑Ω Ω£ª

c)∂‘≤ªÕ¨◊È≥…≤ø∑÷»∑∂®µƒ÷ÿ“™–‘µƒª„◊Ð ˝£¨”–ø…ƒÐ∏þ”⁄ºØÕ≈≤∆ŒÒ±®±Ì’˚ÃÂ÷ÿ“™–‘£ª[“◊¥Ìµ„]

d)‘⁄÷∆∂®◊È≥…≤ø∑÷◊ÐÃÂ…Ûº∆≤þ¬‘ ±£¨–Ë“™ π”√◊È≥…≤ø∑÷µƒ÷ÿ“™–‘£ª

e)»Áπ˚Ωˆº∆ªÆ‘⁄ºØÕ≈≤„√Ê∂‘ƒ≥◊È≥…≤ø∑÷ µ ©∑÷Œˆ≥Öڣ¨ŒÞ–ËŒ™∏√◊È≥…≤ø∑÷»∑∂®÷ÿ“™–‘°£ |

|

(2)◊È≥…≤ø∑÷ µº ÷¥––µƒ÷ÿ“™–‘[±≥º«] |

|

÷∆∂®∑Ω |

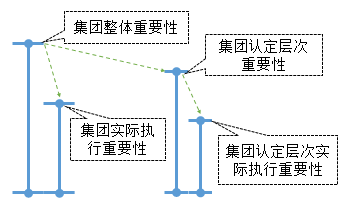

‘⁄…Ûº∆◊È≥…≤ø∑÷≤∆ŒÒ–≈œ¢ ±£¨◊È≥…≤ø∑÷◊¢≤·ª·º∆ ¶£®ªÚºØÕ≈œÓƒø◊È£©–Ë“™»∑∂®◊È≥…≤ø∑÷≤„√Ê µº ÷¥––µƒ÷ÿ“™–‘°£[50%-75%] |

|

∆¿º€ |

»Áπ˚ª˘”⁄ºØÕ≈…Ûº∆ƒøµƒ£¨”…◊È≥…≤ø∑÷◊¢≤·ª·º∆ ¶∂‘◊È≥…≤ø∑÷≤∆ŒÒ–≈œ¢÷¥––…Ûº∆π§◊˜£¨ºØÕ≈œÓƒø◊È”¶µ±∆¿º€‘⁄◊È≥…≤ø∑÷≤„√Ê»∑∂®µƒ µº ÷¥––µƒ÷ÿ“™–‘µƒ µ±–‘°£ |

°°°°4.√˜œ‘Œ¢–°¥Ì±®µƒ¡ŸΩÁ÷µ

|

÷∆∂®∑Ω |

ºØÕ≈œÓƒø◊È–Ë“™’Î∂‘ºØÕ≈≤∆ŒÒ±®±Ì…Ë∂®√˜œ‘Œ¢–°¥Ì±®¡ŸΩÁ÷µ°£ |

|

‘À”√ |

◊È≥…≤ø∑÷◊¢≤·ª·º∆ ¶–Ë“™Ω´‘⁄◊È≥…≤ø∑÷≤∆ŒÒ–≈œ¢÷– ∂±≥ˆµƒ≥¨π˝’‚∏ˆ¡ŸΩÁ÷µµƒ¥Ì±®Õ®±®∏¯ºØÕ≈œÓƒø◊È°£ |

°°°°°æ÷ æ°ø

°°°°’Î∂‘÷ÿ“™–‘œýπÿµƒøºµ„£¨ºÚ¥Ã‚ø…øº–‘∏þ£¨Õ¨—ß√«±ÿ–Î’∆Œ’£∫

°°°°a)∏˜¿ý÷ÿ“™–‘ÀÆ∆Ωµƒ÷∆∂®∑Ω;

°°°°b)÷∆∂®“™«Û°£

°°°°’ÊÂ∫Õƒ£ƒ‚Âæ´Ω≤

°°°°∂ýœÓ—°‘Ò°æ2015ƒÍ’Ê°ø[æ≠µ‰]

°°°°œ¬¡–∏˜œÓ÷–£¨ºØÕ≈œÓƒø◊È”¶µ±»∑∂®µƒ”–(°°°°)°£

°°°°A.ºØÕ≈≤∆ŒÒ±®±Ì√˜œ‘Œ¢–°¥Ì±®µƒ¡ŸΩÁ÷µ

°°°°B.◊È≥…≤ø∑÷÷ÿ“™–‘

°°°°C.◊È≥…≤ø∑÷ µº ÷¥––µƒ÷ÿ“™–‘

°°°°D.ºØÕ≈≤∆ŒÒ±®±Ì µº ÷¥––µƒ÷ÿ“™–‘

°°°°[¥∞∏]ABD

°°°°[µ„∆¿]—°œÓC÷–£¨◊È≥…≤ø∑÷ µº ÷¥––µƒ÷ÿ“™–‘”¶µ±”…ºØÕ≈œÓƒø◊ȪÚ◊È≥…≤ø∑÷◊¢≤·ª·º∆ ¶»∑∂®°£

°°°°µ•œÓ—°‘Ò°æ2013ƒÍ’Ê°ø

°°°°œ¬¡–”–πÿ◊È≥…≤ø∑÷÷ÿ“™–‘µƒÀµ∑®÷–£¨¥ÌŒÛµƒ «(°°°°)°£

°°°°A.◊È≥…≤ø∑÷÷ÿ“™–‘µƒª„◊Ð ˝ø…“‘∏þ”⁄ºØÕ≈≤∆ŒÒ±®±Ì’˚õƒ÷ÿ“™–‘

°°°°B.◊È≥…≤ø∑÷÷ÿ“™–‘ø…“‘”…ºØÕ≈œÓƒø◊ȪÚ◊È≥…≤ø∑÷◊¢≤·ª·º∆ ¶»∑∂®

°°°°C.»Áπ˚Ωˆº∆ªÆ‘⁄ºØÕ≈≤„√Ê∂‘ƒ≥◊È≥…≤ø∑÷ µ ©∑÷Œˆ≥Öڣ¨ŒÞ–ËŒ™∏√◊È≥…≤ø∑÷»∑∂®÷ÿ“™–‘

°°°°D.ºØÕ≈≤∆ŒÒ±®±Ì’˚õƒ÷ÿ“™–‘”¶µ±∏þ”⁄◊È≥…≤ø∑÷÷ÿ“™–‘

°°°°[¥∞∏]B

°°°°[µ„∆¿]»Áπ˚◊È≥…≤ø∑÷◊¢≤·ª·º∆ ¶∂‘◊È≥…≤ø∑÷≤∆ŒÒ–≈œ¢ µ ©…Ûº∆ªÚ…Û‘ƒ£¨ª˘”⁄ºØÕ≈…Ûº∆ƒøµƒ£¨ºØÕ≈œÓƒø◊ÈŒ™’‚–©◊È≥…≤ø∑÷»∑∂®◊È≥…≤ø∑÷÷ÿ“™–‘°£

°°°°ºÚ¥Ã‚°æ2012ƒÍ’Ê°ø

°°°°º◊ºØÕ≈π´À攵”–““π´Àæµ»6º“»´◊ ◊”π´Àæ°£ABCª·º∆ ¶ ¬ŒÒÀ˘∏∫‘…Ûº∆º◊ºØÕ≈π´Àæ2011ƒÍ∂»≤∆ŒÒ±®±Ì£¨»∑∂®º◊ºØÕ≈π´Àæ∫œ≤¢≤∆ŒÒ±®±Ì’˚õƒ÷ÿ“™–‘Œ™500ÕÚ‘™°£

°°°°ºØÕ≈œÓƒø◊È‘⁄…Ûº∆π§◊˜µ◊∏Â÷–º«¬º¡ÀºØÕ≈…Ûº∆≤þ¬‘£¨≤ø∑÷ƒ⁄»ð’™¬º»Áœ¬£∫

|

◊È≥…

≤ø∑÷ |

£®1£© |

£®2£© |

£®3£© |

£®4£© |

|

«∑ÒŒ™÷ÿ“™◊È≥…≤ø∑÷£® «/∑Ò£© |

«∑Ò”…∆‰À˚ª·º∆ ¶ ¬ŒÒÀ˘÷¥––œýπÿπ§◊˜£® «/∑Ò£© |

ƒ‚÷¥––π§◊˜µƒ¿ý–Õ |

◊È≥…≤ø∑÷÷ÿ“™–‘ |

Àµ√˜ |

|

““π´Àæ |

« |

∑Ò |

…Ûº∆ |

500ÕÚ‘™ |

»∑∂®∏√◊È≥…≤ø∑÷ µº ÷¥––µƒ÷ÿ“™–‘Œ™300ÕÚ‘™ |

|

±˚π´Àæ |

« |

« |

…Ûº∆ |

200ÕÚ‘™ |

∏√◊È≥…≤ø∑÷ µº ÷¥––µƒ÷ÿ“™–‘”…∆‰À˚ª·º∆ ¶ ¬ŒÒÀ˘◊‘––»∑∂®£¨ŒÞ–Ë∆¿º€ |

|

±˚π´Àæ |

« |

« |

…Ûº∆ |

200ÕÚ‘™ |

∏√◊È≥…≤ø∑÷ µº ÷¥––µƒ÷ÿ“™–‘”…∆‰À˚ª·º∆ ¶ ¬ŒÒÀ˘◊‘––»∑∂®£¨ŒÞ–Ë∆¿º€ |

|

∂°π´Àæ |

« |

« |

…Ûº∆ |

100ÕÚ‘™ |

»∑∂®∏√◊È≥…≤ø∑÷ µº ÷¥––µƒ÷ÿ“™–‘Œ™60ÕÚ‘™ |

|

ŒÏπ´Àæ |

∑Ò |

∑Ò |

…Û‘ƒ |

≤ª ”√ |

÷¥––…Û‘ƒπ§◊˜£¨ŒÞ–Ë»∑∂®◊È≥…≤ø∑÷÷ÿ“™–‘ |

|

–Áπ´Àæ |

∑Ò |

∑Ò |

ºØÕ≈≤„√Ê

∑÷Œˆ≥Ã–Ú |

≤ª ”√ |

÷¥––ºØÕ≈≤„√Ê∑÷Œˆ≥Öڣ¨ŒÞ–Ë»∑∂®◊È≥…≤ø∑÷÷ÿ“™–‘ |

|

∏˝π´Àæ |

∑Ò |

∑Ò |

…Ûº∆ |

400ÕÚ‘™ |

»∑∂®∏√◊È≥…≤ø∑÷ µº ÷¥––µƒ÷ÿ“™–‘Œ™240ÕÚ‘™ |

°°°°“™«Û£∫

°°°°ºŸ∂®≤ªøº¬«∆‰À˚Ãıº˛£¨Ω·∫œ…œ±Ì÷–µ⁄(1)°¢(2)∫Õ(3)¡–£¨∑÷±÷∏≥ˆµ⁄(4)¡–À˘¡–ƒ⁄»ð «∑Ò«°µ±°£»Á≤ª«°µ±£¨ºÚ“™Àµ√˜¿Ì”…°£

°°°°[¥∞∏]

|

◊È≥…

≤ø∑÷ |

«∑Ò«°µ±

£® «/∑Ò£© |

¿Ì”… |

|

““π´Àæ |

∑Ò |

◊È≥…≤ø∑÷÷ÿ“™–‘”¶µ±µÕ”⁄ºØÕ≈≤∆ŒÒ±®±Ì’˚õƒ÷ÿ“™–‘ |

|

±˚π´Àæ |

∑Ò |

»Áπ˚ µº ÷¥––µƒ÷ÿ“™–‘”…◊È≥…≤ø∑÷◊¢≤·ª·º∆ ¶»∑∂®£¨ºØÕ≈œÓƒø◊È”¶µ±∆¿º€∆‰ µ±–‘ |

|

∂°π´Àæ |

« |

|

|

ŒÏπ´Àæ |

∑Ò |

»Áπ˚∂‘◊È≥…≤ø∑÷≤∆ŒÒ–≈œ¢÷¥––…Û‘ƒ£¨”¶µ±»∑∂®◊È≥…≤ø∑÷÷ÿ“™–‘ |

|

–Áπ´Àæ |

« |

|

|

∏˝π´Àæ |

« |

…®√Ë/≥§∞¥∂˛Œ¨¬Î∞Ô÷˙◊¢≤·ª·º∆ ¶Õ®πÿ

| º”◊¢ª·—ßœ∞π滮 ¶Œ¢–≈ |

"wantiku123"£®“ª∂‘“ª÷∏µº£© |

°æ√‚∑—œ¬‘ÿ◊¢≤·ª·º∆ ¶Ã‚ø‚,’ÊÂ+‘§≤‚Â√‚∑—◊ˆ°ø

°°°°œýπÿÕ∆ºˆ£∫

°°°°2017ƒÍ◊¢ª·±∏øº∫Ð√£»ª£ø≤ª÷™µ¿‘ı√¥πʪƗߜ∞£ø

°°°°ª·º∆¡Ï”Úµƒª∆Ω÷§ È£¨◊¢ª·’ʵƒ «µ⁄“ªƒ—øº¬£ø

°°°°2017ƒÍCPA±∏øº∆⁄ΩÃ≤ƒ°¢øŒ≥Ã∫Õ∏®µº È¥”ƒƒ∏ˆø™ º£ø

°°°°2017ƒÍCPA∏˜ø∆’‚—˘¥Ó≈‰—ßœ∞ ¡ΩƒÍÕ®π˝≤ª «√Œ

°°°°2005-2016ƒÍ◊¢≤·ª·º∆ ¶øº ‘’ʺ∞¥∞∏ª„◊Ð

°°°°2017ƒÍ◊¢≤·ª·º∆ ¶øº ‘°∂∏˜ø∆ƒø°∑ƒ£ƒ‚ ‘ª„◊Ð

°°°°πÿ◊¢°∞◊¢ª·∞ý÷˜»ŒŒ¢–≈°±£¨√‚∑—ªÒ»°“ª∂‘“ª—ßœ∞÷∏µº

œ¬‘ÿ

œ¬‘ÿ