|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2017ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ЦӘК¶өгјтОц

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎөЪИэХВ әҜЦӨ(Т»)

ЎЎЎЎөЪИэҪЪ әҜЦӨ(ЦШөгХЖОХ)

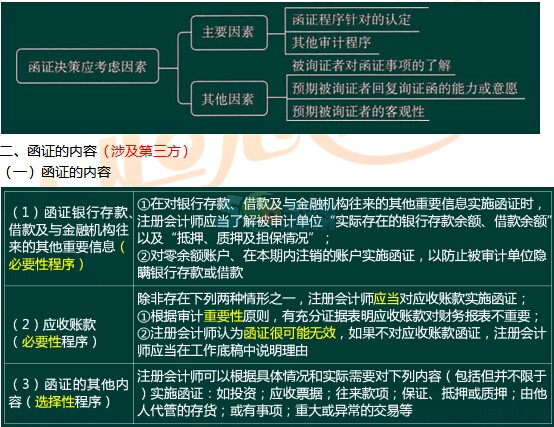

ЎЎЎЎТ»ЎўәҜЦӨҫцІЯТтЛШ

ЎЎЎЎ(¶ю)әҜЦӨөД·¶О§

ЎЎЎЎСЎИЎөДМШ¶ЁПоДҝҝЙДЬ°ьАЁЈә1.Ҫр¶оҪПҙуөДПоДҝ;2.ХЛБдҪПіӨөДПоДҝ;3.Ҫ»ТЧЖө·ұө«ЖЪД©Уа¶оҪПРЎөДПоДҝ;4.ЦШҙу№ШБӘ·ҪҪ»ТЧ;5.ЦШҙу»тТміЈөДҪ»ТЧ;6.ҝЙДЬҙжФЪХщТйТФј°ІъЙъЦШҙуОиұЧ»тҙнОуөДҪ»ТЧЎЈ

ЎЎЎЎ(Иэ)әҜЦӨөДКұјд

ЎЎЎЎ1.ЧўІб»бјЖКҰНЁіЈТФЧКІъёәХ®ұнИХОӘҪШЦ№ИХЈ¬ФЪЧКІъёәХ®ұнИХәуККөұКұјдДЪКөК©әҜЦӨЎЈ

ЎЎЎЎ2.Из№ыЦШҙуҙнұЁ·зПХЖА№АОӘөНЛ®ЖҪЈ¬ЧўІб»бјЖКҰҝЙСЎФсЧКІъёәХ®ұнИХЗ°ККөұИХЖЪОӘҪШЦ№ИХКөК©әҜЦӨЈ¬Іў¶ФЛщәҜЦӨПоДҝЧФёГҪШЦ№ИХЖрЦБЧКІъёәХ®ұнИХЦ№·ўЙъөДұд¶ҜКөК©КөЦКРФіМРтЎЈ

ЎЎЎЎ(ЛД)№ЬАнІгТӘЗуІ»КөК©әҜЦӨКұөДҙҰАн

ЎЎЎЎөұұ»ЙујЖөҘО»№ЬАнІгТӘЗу¶ФДвәҜЦӨөДДіР©ХЛ»§Уа¶о»тЖдЛыРЕПўІ»КөК©әҜЦӨКұЈ¬ЧўІб»бјЖКҰУҰөұҝјВЗёГПоТӘЗуКЗ·сәПАнЈ¬Іў»сИЎЙујЖЦӨҫЭУиТФЦ§іЦЎЈ

ЎЎЎЎ1.Из№ыИПОӘ№ЬАнІгөДТӘЗуәПАнЈ¬ЧўІб»бјЖКҰУҰөұКөК©МжҙъЙујЖіМРтЈ¬ТФ»сИЎУлХвР©ХЛ»§Уа¶о»тЖдЛыРЕПўПа№ШөДід·ЦЎўККөұөДЙујЖЦӨҫЭЎЈКЗ·сәПАнУҰҝјВЗЈә№ЬАнІгКЗ·сіПРЕ;КЗ·сҝЙДЬҙжФЪЦШҙуөДОиұЧ»тҙнОу;МжҙъЙујЖіМРтДЬ·сМṩУлХвР©ХЛ»§Уа¶о»тЖдЛыРЕПўПа№ШөДід·ЦЎўККөұөДЙујЖЦӨҫЭЎЈ

ЎЎЎЎ2.Из№ыИПОӘ№ЬАнІгөДТӘЗуІ»әПАнЈ¬ЗТұ»ЖдЧиДУ¶шОЮ·ЁКөК©әҜЦӨЈ¬ЧўІб»бјЖКҰУҰөұКУОӘЙујЖ·¶О§КЬөҪПЮЦЖЈ¬ІўҝјВЗ¶ФЙујЖұЁёжҝЙДЬІъЙъөДУ°ПмЎЈ

ЎЎЎЎИэЎўСҜЦӨәҜөДЙијЖ

ЎЎЎЎ(Т»)ЙијЖСҜЦӨәҜөДЧЬМеТӘЗу

ЎЎЎЎЧўІб»бјЖКҰУҰөұёщҫЭМШ¶ЁЙујЖДҝұкЙијЖСҜЦӨәҜЎЈСҜЦӨәҜөДЙијЖ·юҙУУЪЙујЖДҝұкөДРиТӘЎЈАэИзЈ¬ФЪәҜЦӨУҰКХХЛҝоКұЈ¬СҜЦӨәҜЦРІ»БРіцХЛ»§Уа¶оЈ¬¶шКЗТӘЗуұ»СҜЦӨХЯМṩУа¶оРЕПўЈ¬ХвСщІЕДЬ·ўПЦУҰКХХЛҝоөН№АҙнұЁЎЈФЩИзЈ¬ФЪ¶ФУҰё¶ХЛҝоөДНкХыРФ»сИЎЙујЖЦӨҫЭКұЈ¬ёщҫЭұ»ЙујЖөҘО»өД№©»хЙМГчПёұнПтұ»ЙујЖөҘО»өДЦчТӘ№©»хЙМ·ўіцСҜЦӨәҜЈ¬ҫНұИҙУУҰё¶ХЛҝоГчПёұнЦРСЎФсСҜЦӨ¶ФПуёьИЭТЧ·ўПЦОҙИЛХЛөДёәХ®ЎЈ

ЎЎЎЎ(¶ю)ЙијЖСҜЦӨәҜРиТӘҝјВЗөДТтЛШ

ЎЎЎЎФЪЙијЖСҜЦӨәҜКұЈ¬ЧўІб»бјЖКҰУҰөұҝјВЗЛщЙујЖөДИП¶ЁТФј°ҝЙДЬУ°ПмәҜЦӨҝЙҝҝРФөДТтЛШЎЈҝЙДЬУ°ПмәҜЦӨҝЙҝҝРФөДТтЛШЦчТӘ°ьАЁЈә

ЎЎЎЎ1.әҜЦӨөД·ҪКҪЎЈәҜЦӨөД·ҪКҪУРБҪЦЦЈә»эј«КҪәҜЦӨәНПыј«КҪәҜЦӨЎЈІ»Н¬өДәҜЦӨ·ҪКҪЈ¬ЖдМṩЙујЖЦӨҫЭөДҝЙҝҝРФІ»Н¬ЎЈ

ЎЎЎЎ2.ТФНщЙујЖ»тАаЛЖТөОсөДҫӯСйЎЈ

ЎЎЎЎ3.ДвәҜЦӨРЕПўөДРФЦКЎЈ

ЎЎЎЎ4.СЎФсұ»СҜЦӨХЯөДККөұРФЎЈЧўІб»бјЖКҰУҰөұПт¶ФЛщСҜЦӨРЕПўЦӘЗйөДөЪИэ·Ҫ·ўЛНСҜЦӨәҜЎЈәҜЦӨЛщМṩөДЙујЖЦӨҫЭөДҝЙҝҝРФ»№КЬөҪұ»СҜЦӨХЯөДДЬБҰЎў¶АБўРФЎўҝН№ЫРФЎў»ШәҜХЯКЗ·сУРИЁ»ШәҜөИТтЛШөДУ°ПмЎЈ

ЎЎЎЎ5.ұ»СҜЦӨХЯТЧУЪ»ШәҜөДРЕПўАаРНЎЈСҜЦӨәҜЛщәҜЦӨРЕПўКЗ·сұгУЪұ»СҜЦӨХЯ»ШҙрЈ¬У°ПмөҪ»ШәҜВКәНЛщ»сИЎЙујЖЦӨҫЭөДРФЦКЎЈ

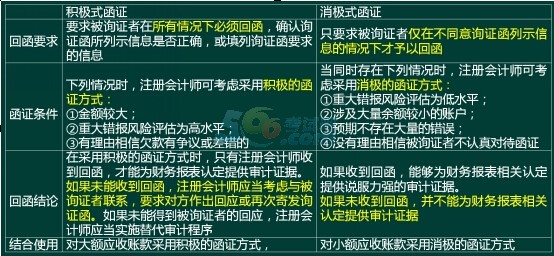

ЎЎЎЎ(Иэ)»эј«УлПыј«өДәҜЦӨ·ҪКҪ

ЎЎЎЎЎҫАэ5-өҘСЎМвЎҝПВБРУР№ШәҜЦӨөДЛө·ЁЦРЈ¬ХэИ·өДКЗ( )ЎЈ

ЎЎЎЎA.Из№ыЧўІб»бјЖКҰИПОӘИЎөГ»эј«КҪәҜЦӨ»ШәҜКЗ»сИЎід·ЦЎўККөұөДЙујЖЦӨҫЭөДұШТӘіМРтЈ¬ФтМжҙъіМРтІ»ДЬМṩעІб»бјЖКҰЛщРиТӘөДЙујЖЦӨҫЭ

ЎЎЎЎB.Из№ыұ»ЙујЖөҘО»УлТшРРҙжҝоҙжФЪИП¶ЁУР№ШөДДЪІҝҝШЦЖЙијЖБјәГІўУРР§ФЛРРЈ¬ЧўІб»бјЖКҰҝЙККөұјхЙЩәҜЦӨөДСщұҫБҝ

ЎЎЎЎC.ЧўІб»бјЖКҰУҰөұ¶ФУҰКХХЛҝоКөК©әҜЦӨіМРтЈ¬іэ·ЗУҰКХХЛҝо¶ФІЖОсұЁұнІ»ЦШТӘЗТЖА№АөДЦШҙуҙнұЁ·зПХөН

ЎЎЎЎD.Из№ыЧўІб»бјЖКҰҪ«ЦШҙуҙнұЁ·зПХЖА№АОӘөНЛ®ЖҪЈ¬ЗТФӨЖЪІ»·ыКВПоөД·ўЙъВКәЬөНЈ¬ҝЙТФҪ«Пыј«КҪәҜЦӨЧчОӘОЁТ»өДКөЦКРФіМРт

ЎЎЎЎНшРЈҙр°ёЈәA

ЎЎЎЎНшРЈҪвОцЈәСЎПоBҙнОуЈ¬ЧўІб»бјЖКҰУҰөұ¶ФТшРРҙжҝо(°ьАЁБгУа¶оХЛ»§әНФЪұҫЖЪДЪЧўПъөДХЛ»§)ЎўҪиҝој°УлҪрИЪ»ъ№№НщАҙөДЖдЛыЦШТӘРЕПўКөК©әҜЦӨіМРтЈ¬іэ·ЗУРід·ЦЦӨҫЭұнГчДіТ»ТшРРҙжҝоЎўҪиҝој°УлҪрИЪ»ъ№№НщАҙөДЖдЛыЦШТӘРЕПў¶ФІЖОсұЁұнІ»ЦШТӘЗТУлЦ®Па№ШөДЦШҙуҙнұЁ·зПХәЬөНЈ¬ҝЙјыЈ¬УлТшРРҙжҝоҙжФЪИП¶ЁУР№ШөДДЪІҝҝШЦЖЙијЖБјәГІўУРР§ФЛРРІ»№№іЙЧўІб»бјЖКҰҝЙККөұјхЙЩәҜЦӨөДСщұҫБҝөДАнУЙЎЈ

ЎЎЎЎСЎПоCҙнОуЈ¬ЧўІб»бјЖКҰУҰөұ¶ФУҰКХХЛҝоКөК©әҜЦӨіМРтЈ¬іэ·ЗУРід·ЦЦӨҫЭұнГчУҰКХХЛҝо¶ФІЖОсұЁұнІ»ЦШТӘЈ¬»тәҜЦӨәЬҝЙДЬОЮР§ЎЈСЎПоDҙнОуЈ¬өұН¬КұҙжФЪПВБРЗйҝцКұЈ¬ЧўІб»бјЖКҰҝЙҝјВЗІЙУГПыј«өДәҜЦӨ·ҪКҪЈә(1)ЦШҙуҙнұЁ·зПХЖА№АОӘөНЛ®ЖҪ;(2)Йжј°ҙуБҝУа¶оҪПРЎөДХЛ»§;(3)ФӨЖЪІ»ҙжФЪҙуБҝөДҙнОу;(4)Г»УРАнУЙПаРЕұ»СҜЦӨХЯІ»ИПХж¶ФҙэәҜЦӨЎЈ

ЎЎЎЎЛДЎўәҜЦӨКөК©№эіМөДҝШЦЖ

ЎЎЎЎ(Т»)әҜЦӨ·ўіцЗ°өДҝШЦЖ

ЎЎЎЎСҜЦӨәҜ·ўіцЗ°Ј¬ЧўІб»бјЖКҰРиТӘЗЎөұөШЙијЖСҜЦӨәҜЈ¬Іўід·ЦәЛ¶ФёчПоЧКБПЈ¬ҫЯМе°ьАЁЈә

ЎЎЎЎ1.СҜЦӨәҜЦРМоБРөДРиТӘұ»СҜЦӨХЯИ·ИПөДРЕПўКЗ·сУлұ»ЙујЖөҘО»ХЛІҫЦРөДУР№ШјЗВјұЈіЦТ»ЦВЈ¬ұИИзЈ¬Хл¶ФТшРРҙжҝоөДәҜЦӨЈ¬РиТӘТшРРИ·ИПөДРЕПўКЗ·сУлТшРР¶ФХЛөҘөИұЈіЦТ»ЦВЎЈ

ЎЎЎЎ2.ҝјВЗСЎФсөДұ»СҜЦӨХЯКЗ·сККөұЈ¬°ьАЁұ»СҜЦӨХЯ¶Фұ»әҜЦӨРЕПўКЗ·сЦӘЗйЎўКЗ·сҫЯУРҝН№ЫРФЎўКЗ·сУөУР»ШәҜөДКЪИЁөИЎЈ

ЎЎЎЎ3.КЗ·сТСФЪСҜЦӨәҜЦРХэИ·МоБРұ»СҜЦӨХЯЦұҪУПтЧўІб»бјЖКҰ»ШәҜөДөШЦ·ЎЈ

ЎЎЎЎ4.КЗ·сТСҪ«Іҝ·Ц»тИ«Іҝұ»СҜЦӨХЯөДГыіЖЎўөШЦ·Улұ»ЙујЖөҘО»УР№ШјЗВјҪшРРәЛ¶ФЈ¬ТФИ·ұЈСҜЦӨәҜЦРөДГыіЖЎўөШЦ·өИДЪИЭөДЧјИ·РФЎЈ

ЎЎЎЎҝЙТФЦҙРРөДіМРт°ьАЁө«І»ПЮУЪЈә

ЎЎЎЎ(1)НЁ№эІҰҙт№«№ІІйСҜөз»°әЛКөұ»СҜЦӨХЯөДГыіЖәНөШЦ·;

ЎЎЎЎ(2)НЁ№эұ»СҜЦӨХЯөДНшХҫ»тЖдЛы№«ҝӘНшХҫәЛ¶Фұ»СҜЦӨХЯөДГыіЖәНөШЦ·;

ЎЎЎЎ(3)Ҫ«ұ»СҜЦӨХЯөДГыіЖәНөШЦ·РЕПўУлұ»ЙујЖөҘО»іЦУРөДПа№ШәПН¬өИОДјюәЛ¶Ф;

ЎЎЎЎ(4)¶ФУЪ№©УҰЙМ»тҝН»§Ј¬ҝЙТФҪ«ұ»СҜЦӨХЯөДГыіЖЎўөШЦ·Улұ»ЙујЖөҘО»КХөҪ»тҝӘҫЯөДФцЦөЛ°ЧЁУГ·ўЖұЦРөД¶Ф·ҪөҘО»ГыіЖЎўөШЦ·ҪшРРәЛ¶ФЎЈ

ЎЎЎЎ(¶ю)І»Н¬·ўіц·ҪКҪПВөДҝШЦЖ

ЎЎЎЎ1.УКјД

ЎЎЎЎОӘұЬГвСҜЦӨәҜұ»А№ҪШЎўҙЫёДөИОиұЧ·зПХЈ¬ФЪУКјДСҜЦӨәҜКұЈ¬ЧўІб»бјЖКҰҝЙТФФЪәЛКөУЙұ»ЙујЖөҘО»МṩөДұ»СҜЦӨХЯөДБӘПө·ҪКҪәуЈ¬СЎФс¶АБўУЪұ»ЙујЖөҘО»өДУКјД·юОс»ъ№№Ј¬ІўЗЧЧФјД·ўСҜЦӨәҜЎЈН¬КұЈ¬ФЪСҜЦӨәҜЦРГчИ·ТӘЗуұ»СҜЦӨХЯҪ«»ШәҜјДЦБ»бјЖКҰКВОсЛщЈ¬І»өГјДЦБұ»ЙујЖөҘО»ЎЈ

ЎЎЎЎ2.ёъәҜ

ЎЎЎЎ(1)Из№ыұ»СҜЦӨХЯН¬ТвЧўІб»бјЖКҰ¶АЧФЗ°Нщұ»СҜЦӨХЯЦҙРРәҜЦӨіМРтЈ¬ЧўІб»бјЖКҰҝЙТФ¶АЧФЗ°Нщ;

ЎЎЎЎ(2)Из№ыЧўІб»бјЖКҰёъәҜКұРиТӘұ»ЙујЖөҘО»Фұ№ӨЕг°йЈ¬ЧўІб»бјЖКҰРиТӘФЪХыёц№эіМЦРұЈіЦ¶ФСҜЦӨәҜөДҝШЦЖЈ¬Н¬КұЈ¬¶Фұ»ЙујЖөҘО»әНұ»СҜЦӨХЯЦ®јдҙ®НЁОиұЧөД·зПХұЈіЦҫҜҫхЎЈ

ЎЎЎЎ3.өзЧУ·ҪКҪ

ЎЎЎЎИз№ыЧўІб»бјЖКҰРиТӘНЁ№эөзЧУ·ҪКҪ·ўЛНСҜЦӨәҜЈ¬ФЪ·ўәҜЗ°ҝЙТФ»щУЪ¶ФМШ¶ЁСҜЦӨ·ҪКҪЛщҙжФЪ·зПХөДЖА№АЈ¬ҝјВЗПаУҰөДҝШЦЖҙлК©Ј¬ИзКөК©іМРтТФјм–Лұ»ЙујЖөҘО»МṩБӘПө·ҪКҪөДХжКөРФЎЈ

ЎЎЎЎОеЎўҝјВЗСҜЦӨәҜ»ШәҜөДҝЙҝҝРФ

ЎЎЎЎ(Т»)НЁ№эУКјД·ҪКҪКХөҪөД»ШәҜ

ЎЎЎЎНЁ№эУКјД·ҪКҪ·ўіцСҜЦӨәҜІўКХөҪ»ШәҜәуЈ¬ЧўІб»бјЖКҰҝЙТФСйЦӨТФПВРЕПўЈә

ЎЎЎЎ1.ұ»СҜЦӨХЯИ·ИПөДСҜЦӨәҜКЗ·сКЗФӯјюЈ¬КЗ·сУлЧўІб»бјЖКҰ·ўіцөДСҜЦӨәҜКЗН¬Т»·Э;

ЎЎЎЎ2.»ШәҜКЗ·сУЙұ»СҜЦӨХЯЦұҪУјДёшЧўІб»бјЖКҰ;

ЎЎЎЎ3.јДёшЧўІб»бјЖКҰөД»ШУКРЕ·в»тХЯҝмөЭРЕ·вЦРјЗВјөД·ўјю·ҪГыіЖЎўөШЦ·КЗ·сУлСҜЦӨәҜЦРјЗФШөДұ»СҜЦӨХЯГыіЖЎўөШЦ·Т»ЦВ;

ЎЎЎЎ4.»ШУКРЕ·вЙПјДіц·ҪөДУКҙБПФКҫөД·ўіціЗКР»тХЯөШЗшКЗ·сУлұ»СҜЦӨХЯөДөШЦ·Т»ЦВ;

ЎЎЎЎ5.ұ»СҜЦӨХЯјУёЗФЪСҜЦӨәҜЙПөДУЎХВТФј°З©ГыЦРПФКҫөДұ»СҜЦӨХЯГыіЖКЗ·сУлСҜЦӨәҜЦРјЗФШөДұ»СҜЦӨ·ҪГыіЖТ»ЦВЎЈұШТӘКұЈ¬ЧўІб»бјЖКҰ»№ҝЙТФҪшТ»ІҪәЛ¶ФЎЈ

ЎЎЎЎИз№ыұ»СҜЦӨХЯҪ«»ШәҜјДЦБұ»ЙујЖөҘО»Ј¬ұ»ЙујЖөҘО»Ҫ«ЖдЧӘҪ»ЧўІб»бјЖКҰЈ¬ёГ»ШәҜІ»ДЬКУОӘҝЙҝҝөДЙујЖЦӨҫЭЎЈФЪХвЦЦЗйҝцПВЈ¬ЧўІб»бјЖКҰҝЙТФТӘЗуұ»СҜЦӨХЯЦұҪУКйГж»ШёҙЎЈ

ЎЎЎЎ(¶ю)НЁ№эёъәҜ·ҪКҪКХөҪөД»ШәҜ

ЎЎЎЎ¶ФУЪНЁ№эёъәҜ·ҪКҪ»сИЎөД»ШәҜЈ¬ЧўІб»бјЖКҰҝЙТФКөК©ТФПВЙујЖіМРтЈә

ЎЎЎЎ1.БЛҪвұ»СҜЦӨХЯҙҰАнәҜЦӨөДНЁіЈБчіМәНҙҰАнИЛФұ;

ЎЎЎЎ2.И·ИПҙҰАнСҜЦӨәҜИЛФұөДЙн·ЭәНҙҰАнСҜЦӨәҜөДИЁПЮ;

ЎЎЎЎ3.№ЫІмҙҰАнСҜЦӨәҜИЛФұКЗ·с°ҙХХҙҰАнәҜЦӨөДХэіЈБчіМИПХжҙҰАнСҜЦӨәҜЎЈ

ЎЎЎЎ(Иэ)ТФөзЧУРОКҪКХөҪөД»ШәҜ

ЎЎЎЎ1.¶ФТФөзЧУРОКҪКХөҪөД»ШәҜЈ¬УЙУЪ»ШәҜХЯөДЙн·Эј°ЖдКЪИЁЗйҝцәЬДСИ·¶ЁЈ¬¶Ф»ШәҜөДёьёДТІДСТФ·ўҫхЈ¬ТтҙЛҝЙҝҝРФҙжФЪ·зПХЎЈ

ЎЎЎЎ2.ЧўІб»бјЖКҰәН»ШәҜХЯІЙУГТ»¶ЁөДіМРтОӘөзЧУРОКҪөД»ШәҜҙҙФм°ІИ«»·ҫіЈ¬ҝЙТФҪөөНёГ·зПХЎЈИз№ыЧўІб»бјЖКҰИ·РЕХвЦЦіМРт°ІИ«ІўөГөҪККөұҝШЦЖЈ¬Фт»бМбёЯПа№Ш»ШәҜөДҝЙҝҝРФЎЈ

ЎЎЎЎ3.ЧўІб»бјЖКҰ»№ҝЙТФУлұ»СҜЦӨХЯБӘПө(Изөз»°БӘПө)ТФәЛКө»ШәҜөДАҙФҙј°ДЪИЭЎЈұШТӘКұЈ¬ЧўІб»бјЖКҰҝЙТФТӘЗуұ»СҜЦӨХЯМṩ»ШәҜФӯјюЎЈ

ЎЎЎЎ(ЛД)¶ФСҜЦӨәҜөДҝЪН·»Шёҙ

ЎЎЎЎЦ»¶ФСҜЦӨәҜҪшРРҝЪН·»ШёҙІ»КЗ¶ФПоДҝЧйөДЦұҪУКйГж»ШёҙЈ¬І»ДЬЧчОӘҝЙҝҝөДЙујЖЦӨҫЭЎЈФЪКХөҪ¶ФСҜЦӨәҜҝЪН·»ШёҙөДЗйҝцПВЈ¬ПоДҝЧйҝЙТФТӘЗуұ»СҜЦӨХЯМṩЦұҪУКйГж»ШёҙЎЈ

ЎЎЎЎБщЎўПЮЦЖРФМхҝо¶Ф»ШәҜҝЙҝҝРФөДУ°Пм

ЎЎЎЎ(Т»)¶Ф»ШәҜҝЙҝҝРФІ»ІъЙъУ°ПмөДПЮЦЖМхҝо

ЎЎЎЎТ»°гАҙЛөЈ¬»ШәҜЦРёсКҪ»ҜөДГвФрМхҝоІ»»бУ°ПмЛщИ·ИПРЕПўөДҝЙҝҝРФЎЈЖдЛыөДПЮЦЖРФҙлҙЗИз№ыУлЛщІвКФөДИП¶ЁОЮ№ШЈ¬ТІІ»»бөјЦВ»ШәҜК§ИҘҝЙҝҝРФЎЈ

ЎЎЎЎ(¶ю)¶Ф»ШәҜҝЙҝҝРФІъЙъУ°ПмөДПЮЦЖМхҝо

ЎЎЎЎ1.Т»Р©ПЮЦЖРФМхҝоҝЙДЬК№ЧўІб»бјЖКҰ¶Ф»ШәҜЦРЛщ°ьә¬РЕПўөДНкХыРФЎўЧјИ·РФ»т¶ФЖдөДТААөіМ¶ИІъЙъ»іТЙЎЈ

ЎЎЎЎ2.Из№ыПЮЦЖРФМхҝоК№ЧўІб»бјЖКҰҪ«»ШәҜЧчОӘҝЙҝҝЙујЖЦӨҫЭөДіМ¶ИКЬөҪБЛПЮЦЖЈ¬ФтЧўІб»бјЖКҰҝЙДЬРиТӘЦҙРР¶оНвөД»тМжҙъЙујЖіМРтЎЈ

ЎЎЎЎ3.ФЪМШұрЗйҝцПВЈ¬өұПЮЦЖРФМхҝоІъЙъөДУ°ПмДСТФИ·¶ЁЈ¬ЧўІб»бјЖКҰҝЙДЬРиТӘПтұ»СҜЦӨХЯіОЗе»тС°Зу·ЁВЙТвјыЎЈ

ЎЎЎЎЎҫАэ6-¶аСЎМвЎҝПВБРУР№ШСҜЦӨәҜ»ШәҜҝЙҝҝРФөДЛө·ЁЦРЈ¬ҙнОуөДУР( )

ЎЎЎЎA.ұ»СҜЦӨХЯ¶ФУЪәҜЦӨРЕПўөДҝЪН·»ШёҙКЗҝЙҝҝөДЙујЖЦӨҫЭ

ЎЎЎЎB.СҜЦӨәҜ»ШәҜЦРөДГвФрМхҝоПчИхБЛ»ШәҜөДҝЙҝҝРФ

ЎЎЎЎC.УЙұ»ЙујЖөҘО»ЧӘҪ»ёшЧўІб»бјЖКҰөД»ШәҜІ»КЗҝЙҝҝөДЙујЖЦӨҫЭ

ЎЎЎЎD.ТФөзЧУРОКҪКХөҪөД»ШәҜІ»КЗҝЙҝҝөДЙујЖЦӨҫЭ

ЎЎЎЎНшРЈҙр°ёЈәABD

ЎЎЎЎНшРЈҪвОцЈәЦ»¶ФСҜЦӨәҜҪшРРҝЪН·»ШёҙІ»КЗ¶ФЧўІб»бјЖКҰөДЦұҪУКйГж»ШёҙЈ¬І»·ыәПәҜЦӨөДТӘЗуЈ¬ТтҙЛЈ¬І»ДЬЧчОӘҝЙҝҝөДЙујЖЦӨҫЭЈ¬СЎПоAҙнОу;»ШәҜЦРёсКҪ»ҜөДГвФрМхҝоҝЙДЬІўІ»»бУ°ПмЛщИ·ИПРЕПўөДҝЙҝҝРФЈ¬СЎПоBҙнОу;Из№ы¶ФөзЧУРОКҪөД»ШәҜЈ¬И·ИПіМРт°ІИ«ІўөГөҪККөұҝШЦЖЈ¬Фт»бМбёЯПа№Ш»ШәҜөДҝЙҝҝРФЈ¬СЎПоDҙнОуЎЈ

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

Чў»бНтМвҝвПВФШ|ОўРЕЛСЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2017ДкЧў»бұёҝјәЬГЈИ»?І»ЦӘөАФхГҙ№ж»®С§П°?

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·Зҝ»ҜБ·П°Мв»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·ЧЁПоКФМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·Б·П°Мвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶ёчҝЖДҝЎ·ДЈДвКФМв»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ХВҪЪҪІТе»гЧЬ

ЎЎЎЎҝјКФ°ЙХыАн2017ДкЧўІб»бјЖКҰҝјКФёҙП°јјЗЙ»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФҙуёЩ|ұд»Ҝ¶ФұИ|Ҫв¶Б»гЧЬ

ЎЎЎЎ2005-2016ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ