|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2017ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ЦӘК¶өгјтОц

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎЙујЖјЖ»®

ЎЎЎЎөЪ¶юХВ ЙујЖјЖ»®

ЎЎЎЎөЪТ»Іҝ·Ц ұҫХВҝјЗй·ЦОц

ЎЎЎЎ1.ұҫХВКЗЙујЖ»щұҫФӯАнөДЦШТӘДЪИЭЈ¬іхІҪТөОс»о¶ҜЎўЧЬМеЙујЖІЯВФЎўҫЯМеЙујЖјЖ»®әНЦШТӘРФөД»щұҫёЕДоҪПДСАнҪвЈ¬ЦШТӘРФКЗЧўІб»бјЖКҰЙујЖАнВЫөД»щКҜЈ¬ЛьГЗ№бҙ©УЪЧўІб»бјЖКҰЙујЖөДИ«№эіМЎЈұҫХВКЗТ»ёц·ЦЦөҪПёЯЗТОИ¶ЁөДХВЈ¬І»ҪцҝјҝН№ЫМвЈ¬ТІҝЙТФҝјјтҙрМвЈ¬ёьЦШТӘөДКЗЦ»ТӘҝјЙујЖұЁёжөДЧЫәПМвҫН»бЙжј°өҪЦШТӘРФФӯФтөДУҰУГАҙЕР¶ПЙујЖТвјыЎЈұҫХВҝјКФ·ЦЦө5·ЦЧуУТЎЈ

ЎЎЎЎ2.2017ДкҪМІДЦчТӘұд»ҜЈәөЪТ»ҪЪіхІҪТөОс»о¶ҜЎұЙҫіэЎ°·ЁВЙ·Ё№ж№ж¶ЁөДІЖОсұЁёжұаЦЖ»щҙЎЎұЎЈ

ЎЎЎЎөЪ¶юІҝ·Ц ұҫХВҫ«ҪІ

ЎЎЎЎөЪТ»ҪЪ іхІҪТөОс»о¶Ҝ

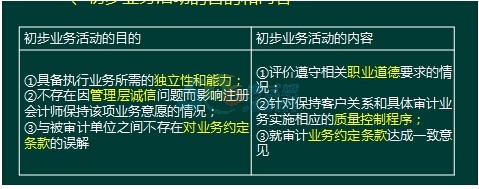

ЎЎЎЎТ»ЎўіхІҪТөОс»о¶ҜөДДҝөДәНДЪИЭ

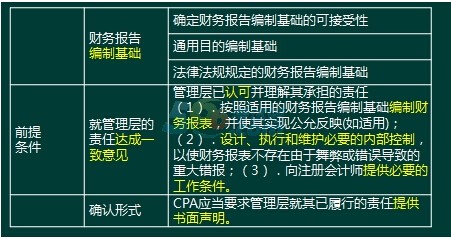

ЎЎЎЎ¶юЎўЙујЖөДЗ°МбМхјю

ЎЎЎЎЎҫАэМв1ЎӨөҘСЎМвЎҝОӘИ·¶ЁЙујЖөДЗ°МбМхјюКЗ·сҙжФЪЈ¬ПВБРёчПоЦРЈ¬ЧўІб»бјЖКҰУҰөұЦҙРРөД№ӨЧчУР()ЎЈ

ЎЎЎЎA.И·¶Ёұ»ЙујЖКЗ·сҙжФЪОҘ·ҙ·ЁВЙ·Ё№жРРОӘ

ЎЎЎЎB.И·¶Ёұ»ЙујЖөҘО»өДДЪІҝҝШЦЖКЗ·сУРР§

ЎЎЎЎC.И·¶Ё№ЬАнІгФЪұаЦЖІЖОсұЁұнКұІЙУГөДІЖОсұЁёжұаЦЖ»щҙЎКЗ·сҝЙҪУКЬөД

ЎЎЎЎD.И·¶Ё№ЬАнІгКЗ·сИПҝЙІўАнҪвЖдУлІЖОсұЁұнПа№ШөДФрИО

ЎЎЎЎНшРЈҙр°ёЈәCD

ЎЎЎЎНшРЈҪвОцЈәОӘИ·¶ЁЙујЖөДЗ°МбМхјюКЗ·сҙжФЪЈ¬ЧўІб»бјЖКҰУҰөұЦҙРРТФПВ№ӨЧчЈә(1)И·¶Ё№ЬАнІгФЪұаЦЖІЖОсұЁұнКұІЙУГөДІЖОсұЁёжұаЦЖ»щҙЎКЗ·сКЗҝЙҪУКЬөД(СЎПоCХэИ·);(2)ҫН№ЬАнІгИПҝЙІўАнҪвЖдФрИОУл№ЬАнІгҙпіЙТ»ЦВТвјыЈ¬јҙЙујЖТөОсДЬІ»ДЬіРҪУ(СЎПоDХэИ·)ЎЈСЎПоAЎўBІ»ХэИ·Ј¬¶юХЯҫщКфУЪЧўІб»бјЖКҰіРҪУЙујЖТөОсОҜНРәуөДПа№Ш№ӨЧчЈ¬УлЧўІб»бјЖКҰЎ°И·¶ЁЙујЖөДЗ°МбМхјюКЗ·сҙжФЪЎұІ»Па№ШЎЈ

ЎЎЎЎИэЎўЙујЖТөОсФј¶ЁКй

ЎЎЎЎЙујЖТөОсФј¶ЁКйКЗЦёўЩ»бјЖКҰКВОсЛщУлұ»ЙујЖөҘО»(ЧўСПёсАҙЛөУҰОӘОҜНРИЛ)З©¶©өДЈ¬УГТФјЗВјәНИ·ИПўЪЙујЖТөОсөДОҜНРУлКЬНР№ШПөЎўЙујЖДҝұкәН·¶О§ЎўЛ«·ҪөДФрИОТФј°ұЁёжөДёсКҪөИКВПоөДўЫКйГжРӯТй(ұҫЦКОӘәПН¬)ЎЈ

ЎЎЎЎ(Т»)ЙујЖТөОсФј¶ЁКйөД»щұҫДЪИЭ

ЎЎЎЎЙујЖТөОсФј¶ЁКйөДҫЯМеДЪИЭәНёсКҪҝЙДЬТтұ»ЙујЖөҘО»өДІ»Н¬¶шІ»Н¬Ј¬ө«УҰөұ°ьАЁТФПВЦчТӘДЪИЭЈә

ЎЎЎЎ1.ІЖОсұЁұнЙујЖөДДҝұкУл·¶О§;

ЎЎЎЎ2.ЧўІб»бјЖКҰөДФрИО;

ЎЎЎЎ3.№ЬАнІгөДФрИО;

ЎЎЎЎ4.ЦёіцУГУЪұаЦЖІЖОсұЁұнЛщККУГөДІЖОсұЁёжұаЦЖ»щҙЎ;

ЎЎЎЎ5.Мбј°ЧўІб»бјЖКҰДвіцҫЯөДЙујЖұЁёжөДФӨЖЪРОКҪәНДЪИЭЈ¬ТФј°¶ФФЪМШ¶ЁЗйҝцПВіцҫЯөДЙујЖұЁёжҝЙДЬІ»Н¬УЪФӨЖЪРОКҪәНДЪИЭөДЛөГчЎЈ

ЎЎЎЎ(¶ю)ЙујЖТөОсФј¶ЁКйөДМШКвҝјВЗ(БЛҪв)

ЎЎЎЎ1.ҝјВЗМШ¶ЁРиТӘЎЈИзЛөГчЙујЖ№ӨЧчөД·¶О§;ЙујЖәНДЪІҝҝШЦЖөД№МУРПЮЦЖ;КХ·СөДјЖЛг»щҙЎәНКХ·С°ІЕЕөИЎЈ

ЎЎЎЎ2.ЧйіЙІҝ·ЦөДЙујЖЎЈ

ЎЎЎЎ3.Б¬РшЙујЖЎЈ¶ФУЪБ¬РшЙујЖЈ¬ЧўІб»бјЖКҰУҰөұҝјВЗКЗ·сРиТӘёщҫЭҫЯМеЗйҝцРЮёДТөОсФј¶ЁөДМхҝоЈ¬ТФј°КЗ·сРиТӘМбРСұ»ЙујЖөҘО»ЧўТвПЦУРөДТөОсФј¶ЁМхҝоЎЈ

ЎЎЎЎЧўІб»бјЖКҰҝЙТФУлұ»ЙујЖөҘО»З©¶©іӨЖЪЙујЖТөОсФј¶ЁКйЈ¬ө«Из№ыіцПЦПВБРЗйҝцЈ¬УҰөұҝјВЗЦШРВЗ©¶©ЙујЖТөОсФј¶ЁКйЈә

ЎЎЎЎ(1)УРјЈПуұнГчұ»ЙујЖөҘО»ОуҪвЙујЖДҝұкәН·¶О§;

ЎЎЎЎ(2)РиТӘРЮёДФј¶ЁМхҝо»тФцјУМШұрМхҝо;

ЎЎЎЎ(3)ұ»ЙујЖөҘО»ёЯј¶№ЬАнИЛФұҪьЖЪ·ўЙъұд¶Ҝ;

ЎЎЎЎ(4)ұ»ЙујЖөҘО»ЛщУРИЁ·ўЙъЦШҙуұд¶Ҝ;

ЎЎЎЎ(5)ұ»ЙујЖөҘО»ТөОсөДРФЦК»т№жДЈ·ўЙъЦШҙуұд»Ҝ;

ЎЎЎЎ(6)·ЁВЙ·Ё№жөД№ж¶Ё·ўЙъұд»Ҝ;

ЎЎЎЎ(7)ұаЦЖІЖОсұЁұнІЙУГөДІЖОсұЁёжұаЦЖ»щҙЎ·ўЙъұдёь;

ЎЎЎЎ(8)ЖдЛыұЁёжТӘЗу·ўЙъұд»ҜЎЈ

ЎЎЎЎЎҫМбКҫЎҝ¶ФЙујЖТөОсФј¶ЁКйөДДЪИЭ(ТӘЛШ)Ј¬ҝЙТФУГҫӯјГәПН¬өД№ЫөгАҙјУЗҝАнҪвәНјЗТдЎЈ

ЎЎЎЎЎҫАэМв2ЎӨөҘСЎМвЎҝФЪЗ©¶©ЙујЖТөОсФј¶ЁКйКұЈ¬ПВБРКВПоІ»РиТӘ°ьә¬ФЪТөОсФј¶ЁКйЦРөДКЗ( )ЎЈ

ЎЎЎЎA.ЛөГчЙујЖ№ӨЧч·¶О§

ЎЎЎЎB.ҙж»хјаЕМЎўПЦҪрЕМөгіМРтЦҙРРөДҫЯМеКұјд

ЎЎЎЎC.КЧҙОҪУКЬОҜНРЈ¬УлЗ°ИОЧўІб»бјЖКҰ№өНЁ

ЎЎЎЎD.ЙујЖКХ·СөДјЖЛг»щҙЎ

ЎЎЎЎНшРЈҙр°ёЈәB

ЎЎЎЎНшРЈҪвОцЈәЙујЖТөОсФј¶ЁКйІ»РиТӘФј¶ЁҫЯМеЦҙРР№эіМЦРөДҫЯМеЙујЖіМРтЈ¬СЎПоBІ»ХэИ·ЎЈ

ЎЎЎЎ4.ЙујЖТөОсөДұдёьЎЈФЪНкіЙЙујЖТөОсЗ°Ј¬Из№ыұ»ЙујЖөҘО»ТӘЗуЧўІб»бјЖКҰҪ«ЙујЖТөОсұдёьОӘұЈЦӨіМ¶ИҪПөНөДјшЦӨТөОс»тПа№Ш·юОсЈ¬ЧўІб»бјЖКҰУҰөұҝјВЗұдёьТөОсөДККөұРФЎЈ

ЎЎЎЎПВБРФӯТтҝЙДЬөјЦВұ»ЙујЖөҘО»ТӘЗуұдёьТөОсЈә(1)»·ҫіұд»Ҝ¶ФЙујЖ·юОсөДРиЗуІъЙъУ°Пм;(2)¶ФФӯАҙТӘЗуөДЙујЖТөОсөДРФЦКҙжФЪОуҪв;(3)ЙујЖ·¶О§ҙжФЪПЮЦЖЎЈЙПКцөЪ(1)әНөЪ(2)ПоНЁіЈұ»ИПОӘКЗұдёьТөОсөДәПАнАнУЙЈ¬ө«Из№ыУРјЈПуұнГчёГұдёьТӘЗуУлҙнОуөДЎўІ»НкХыөД»тХЯІ»ДЬБоИЛВъТвөДРЕПўУР№ШЈ¬ЧўІб»бјЖКҰІ»УҰИПОӘёГұдёьКЗәПАнөДЎЈ

ЎЎЎЎИз№ыГ»УРәПАнөДАнУЙЈ¬ЧўІб»бјЖКҰІ»УҰН¬ТвұдёьТөОсЎЈИз№ыІ»Н¬ТвұдёьТөОсЈ¬ұ»ЙујЖөҘО»УЦІ»ФКРнјМРшЦҙРРФӯЙујЖТөОсЈ¬ЧўІб»бјЖКҰУҰөұҪвіэТөОсФј¶ЁЈ¬ІўҝјВЗКЗ·сУРТеОсПтұ»ЙујЖөҘО»¶ӯКВ»б»т№Й¶«»бөИ·ҪГжЛөГчҪвіэТөОсФј¶ЁөДАнУЙЎЈ

ЎЎЎЎОӘұЬГвТэЖрұЁёжК№УГХЯөДОуҪвЈ¬¶ФПа№Ш·юОсТөОсіцҫЯөДұЁёжІ»УҰМбј°ФӯЙујЖТөОсәНФЪФӯЙујЖТөОсЦРТСЦҙРРөДіМРт;Ц»УРҪ«ЙујЖТөОсұдёьОӘЦҙРРЙМ¶ЁіМРтТөОсЈ¬ЧўІб»бјЖКҰІЕҝЙФЪұЁёжЦРМбј°ТСЦҙРРөДіМРтЎЈ

ЎЎЎЎЎҫАэМв3ЎӨөҘСЎМвЎҝИз№ыИПОӘҪ«ЙујЖТөОсұдёьОӘЙуФДТөОсҫЯУРәПАнАнУЙЈ¬ІўЗТҪШЦБұдёьИХТСЦҙРРөДЙујЖ№ӨЧчУлұдёьәуөДЙуФДТөОсПа№ШЈ¬ФЪіцҫЯЙуФДұЁёжКұЈ¬ЧўІб»бјЖКҰХэИ·өДЧц·ЁКЗ()ЎЈ

ЎЎЎЎA.ФЪЙуФДұЁёжЦРМбј°ФӯЙујЖТөОсЦРТСЦҙРРөД№ӨЧч

ЎЎЎЎB.ФЪЙуФДұЁёжЦРМбј°ФӯЙујЖТөОс

ЎЎЎЎC.ФЪЙуФДұЁёжЦРЛөГчТөОсұдёьөДәПАнАнУЙ

ЎЎЎЎD.ФЪЙуФДұЁёжЦРІ»Мбј°ФӯЙујЖТөОсөДИОәОЗйҝц

ЎЎЎЎНшРЈҙр°ёЈәD

ЎЎЎЎНшРЈҪвОцЈәСЎПоDХэИ·ЎЈИз№ыЧўІб»бјЖКҰИПОӘҪ«ЙујЖТөОсұдёьОӘЙуФДТөОс»тПа№Ш·юОсТөОсҫЯУРәПАнАнУЙЈ¬ОӘұЬГвТэЖрұЁёжК№УГХЯөДОуҪвЈ¬¶ФЙуФДТөОсіцҫЯөДұЁёжЦРІ»УҰМбј°ФӯЙујЖТөОсәНФЪФӯЙујЖТөОсЦРТСЦҙРРөДіМРтЎЈ

ЎЎЎЎөЪ¶юҪЪ ЧЬМеЙујЖІЯВФәНҫЯМеЙујЖјЖ»®

ЎЎЎЎЙујЖјЖ»®·ЦОӘЧЬМеЙујЖІЯВФәНҫЯМеЙујЖјЖ»®БҪёцІгҙОЎЈЧўІб»бјЖКҰУҰөұХл¶ФЧЬМеЙујЖІЯВФЦРЛщК¶ұрөДІ»Н¬КВПоЈ¬ЦЖ¶ЁҫЯМеЙујЖјЖ»®Ј¬ІўҝјВЗНЁ№эУРР§АыУГЙујЖЧКФҙТФКөПЦЙујЖДҝұкЎЈЛдИ»ЦЖ¶ЁЧЬМеЙујЖІЯВФөД№эіМНЁіЈФЪҫЯМеЙујЖјЖ»®Ц®З°Ј¬ө«КЗХвБҪПојЖ»®ҫЯУРДЪФЪҪфГЬБӘПөЈ¬¶ФЖдЦРТ»ПоөДҫц¶ЁҝЙДЬ»бУ°ПмЙхЦБёДұд¶ФБнНвТ»ПоөДҫц¶ЁЎЈ

ЎЎЎЎТ»ЎўЧЬМеЙујЖІЯВФ

ЎЎЎЎЧЬМеЙујЖІЯВФУГТФИ·¶ЁЙујЖ·¶О§ЎўКұјдәН·ҪПтЈ¬ІўЦёөјҫЯМеЙујЖјЖ»®өДЦЖ¶©ЎЈФЪЦЖ¶ЁЧЬМеЙујЖІЯВФКұЈ¬УҰөұҝјВЗТФПВЦчТӘКВПоЈә

ЎЎЎЎ(Т»)ЙујЖ·¶О§

ЎЎЎЎФЪИ·¶ЁЙујЖ·¶О§КұЈ¬РиТӘҝјВЗПВБРҫЯМеКВПоЈә

ЎЎЎЎ1.ұаЦЖДвЙујЖөДІЖОсРЕПўЛщТАҫЭөДІЖОсұЁёжұаЦЖ»щҙЎЈ¬°ьАЁКЗ·сРиТӘҪ«ІЖОсРЕПўөчХыЦБ°ҙХХЖдЛыІЖОсұЁёжұаЦЖ»щҙЎұаЦЖ;(ұкЧј)

ЎЎЎЎ2.МШ¶ЁРРТөөДұЁёжТӘЗуЈ¬ИзДіР©РРТөөДја№ЬІҝГЕТӘЗуМбҪ»өДұЁёж;

ЎЎЎЎ3.ФӨЖЪөДЙујЖ№ӨЧчәӯёЗ·¶О§Ј¬°ьАЁРиЙујЖөДјҜНЕДЪЧйіЙІҝ·ЦөДКэБҝј°ЛщФЪөШөг.

ЎЎЎЎ4.Дё№«ЛҫәНјҜНЕДЪЖдЛыЧйіЙІҝ·ЦЦ®јдҙжФЪөДҝШЦЖ№ШПөөДРФЦКЈ¬ТФИ·¶ЁИзәОұаЦЖәПІўІЖОсұЁұн;

ЎЎЎЎ5.ЧйіЙІҝ·ЦЧўІб»бјЖКҰЙујЖЧйіЙІҝ·ЦөД·¶О§;

ЎЎЎЎ6.РиЙујЖөДТөОс·ЦІҝРФЦКЈ¬°ьАЁКЗ·сРиТӘҫЯұёЧЁГЕЦӘК¶;

ЎЎЎЎ7.НвұТТөОсөДәЛЛг·Ҫ·Ёј°НвұТІЖОсұЁұнХЫЛгәНәПІў·Ҫ·Ё;

ЎЎЎЎ8.іэ¶ФәПІўІЖОсұЁұнЙујЖЦ®НвЈ¬КЗ·сРиТӘ¶ФЧйіЙІҝ·ЦөДІЖОсұЁұнөҘ¶АҪшРР·Ё¶ЁЙујЖ;

ЎЎЎЎ3-8ОӘұЁұнҝХјд·¶О§

ЎЎЎЎ9.ДЪІҝЙујЖ№ӨЧчөДҝЙАыУГРФј°¶ФДЪІҝЙујЖ№ӨЧчөДДвТААөіМ¶И;

ЎЎЎЎ10.ұ»ЙујЖөҘО»К№УГ·юОс»ъ№№өДЗйҝцЈ¬ј°ЧўІб»бјЖКҰИзәОИЎөГУР№Ш·юОс»ъ№№ДЪІҝҝШЦЖЙијЖЎўЦҙРРәНФЛРРУРР§РФөДЦӨҫЭ;

ЎЎЎЎ11.ФӨЖЪАыУГФЪТФЗ°ЖЪјдЙујЖ№ӨЧчЦР»сИЎөДЙујЖЦӨҫЭөДіМ¶ИЈ¬Из»сИЎөДУл·зПХЖА№АіМРтәНҝШЦЖІвКФПа№ШөДЙујЖЦӨҫЭ;

ЎЎЎЎ12.РЕПўјјКх¶ФЙујЖіМРтөДУ°ПмЈ¬°ьАЁКэҫЭөДҝЙ»сөГРФәНФӨЖЪК№УГјЖЛг»ъёЁЦъЙујЖјјКхөДЗйҝц;

ЎЎЎЎ13.ёщҫЭЦРЖЪІЖОсРЕПўЙуФДј°ФЪЙуФДЦРЛщ»сРЕПў¶ФЙујЖөДУ°ПмЈ¬ПаУҰөчХыЙујЖәӯёЗ·¶О§әНКұјд°ІЕЕ;

ЎЎЎЎ14.Улұ»ЙујЖөҘО»ИЛФұөДКұјдРӯөчәНПа№ШКэҫЭөДҝЙ»сөГРФЎЈ

ЎЎЎЎ9-14ОӘАыУГ·¶О§

ЎЎЎЎ(¶ю)ұЁёжДҝұкЎўКұјд°ІЕЕј°ЛщРи№өНЁ(Зҝөч№өНЁЈә№ЬАнІгЎўЦОАнІгЎўЧйіЙІҝ·ЦCPAЎўПоДҝЧйіЙФұЎўөЪИэ·ҪөИөИ)

ЎЎЎЎ(Иэ)ЙујЖ·ҪПт(АнҪв)

ЎЎЎЎФЪИ·¶ЁЙујЖ·ҪПтКұЈ¬ЧўІб»бјЖКҰРиТӘҝјВЗПВБРКВПоЈә

ЎЎЎЎ1.ЦШТӘРФ·ҪГжЎЈҫЯМе°ьАЁЈә

ЎЎЎЎ(1)ОӘјЖ»®ДҝөДИ·¶ЁЦШТӘРФ;

ЎЎЎЎ(2)ОӘЧйіЙІҝ·ЦИ·¶ЁЦШТӘРФЗТУлЧйіЙІҝ·ЦөДЧўІб»бјЖКҰ№өНЁЈә

ЎЎЎЎ(3)ФЪЙујЖ№эіМЦРЦШРВҝјВЗЦШТӘРФЈә

ЎЎЎЎ(4)К¶ұрЦШТӘөДЧйіЙІҝ·ЦәНХЛ»§Уа¶оЎЈ

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

Чў»бНтМвҝвПВФШ|ОўРЕЛСЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2017ДкЧў»бұёҝјәЬГЈИ»?І»ЦӘөАФхГҙ№ж»®С§П°?

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·Зҝ»ҜБ·П°Мв»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·ЧЁПоКФМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·Б·П°Мвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶ёчҝЖДҝЎ·ДЈДвКФМв»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ХВҪЪҪІТе»гЧЬ

ЎЎЎЎҝјКФ°ЙХыАн2017ДкЧўІб»бјЖКҰҝјКФёҙП°јјЗЙ»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФҙуёЩ|ұд»Ҝ¶ФұИ|Ҫв¶Б»гЧЬ

ЎЎЎЎ2005-2016ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ