ҝјКФ°ЙОӘДъХыАнБЛЎ°2017ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ЦӘК¶өгјтОцЎұЈ¬ёь¶аЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬ЗлОўРЕЛСЛчЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ»т№ШЧўНт

МвҝвЧўІб»бјЖКҰҝјКФЎЈ

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2017ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ЦӘК¶өгјтОц

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎөЪЛДХВ ЙујЖійСщөД»щұҫёЕДо(¶ю)

ЎЎЎЎөЪТ»ҪЪ ЙујЖійСщөД»щұҫёЕДо

ЎЎЎЎ2.ФЪКөК©ПёҪЪІвКФКұЈ¬ЧўІб»бјЖКҰТІТӘ№ШЧўБҪАаійСщ·зПХЈәОуКЬ·зПХәНОуҫЬ·зПХЎЈ

ЎЎЎЎ(1)ОуКЬ·зПХКЗЦёЧўІб»бјЖКҰНЖ¶ПДіТ»ЦШҙуҙнұЁІ»ҙжФЪ¶шКөјКЙПҙжФЪөД·зПХЎЈОуКЬ·зПХУ°ПмЙујЖР§№ыЈ¬ИЭТЧөјЦВЧўІб»бјЖКҰ·ўұнІ»ЗЎөұөДЙујЖТвјыЈ¬ТтҙЛЧўІб»бјЖКҰёьУҰУиТФ№ШЧўЎЈ

ЎЎЎЎ(2)ОуҫЬ·зПХКЗЦёЧўІб»бјЖКҰНЖ¶ПДіТ»ЦШҙуҙнұЁҙжФЪ¶шКөјКЙПІ»ҙжФЪөД·зПХЎЈУлРЕАөІ»Чг·зПХАаЛЖЈ¬ОуҫЬ·зПХУ°ПмЙујЖР§ВКЎЈ

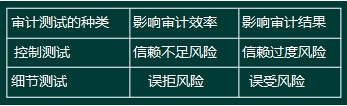

ЎЎЎЎұн ійСщ·зПХ¶ФЙујЖ№ӨЧчөДУ°Пм

ЎЎЎЎ3.Ц»ТӘК№УГБЛЙујЖійСщЈ¬ійСщ·зПХЧЬ»бҙжФЪЎЈійСщ·зПХУлСщұҫ№жДЈ·ҙ·ҪПтұд¶ҜЈәСщұҫ№жДЈФҪРЎЈ¬ійСщ·зПХФҪҙу;Сщұҫ№жДЈФҪҙуЈ¬ійСщ·зПХФҪРЎЎЈОЮВЫКЗҝШЦЖІвКФ»№КЗПёҪЪІвКФЈ¬ЧўІб»бјЖКҰ¶јҝЙТФНЁ№эА©ҙуСщұҫ№жДЈҪөөНійСщ·зПХЎЈИз№ы¶ФЧЬМеЦРөДЛщУРПоДҝ¶јКөК©јмІйЈ¬ҫНІ»ҙжФЪійСщ·зПХЈ¬ҙЛКұЙујЖ·зПХНкИ«УЙ·ЗійСщ·зПХІъЙъЎЈ

ЎЎЎЎ(¶ю)·ЗійСщ·зПХ

ЎЎЎЎ·ЗійСщ·зПХКЗЦёУЙУЪДіР©УлСщұҫ№жДЈОЮ№ШөДТтЛШ¶шөјЦВЧўІб»бјЖКҰөГіцҙнОуҪбВЫөДҝЙДЬРФЎЈ

ЎЎЎЎФЪЙујЖ№эіМЦРЈ¬ҝЙДЬөјЦВ·ЗійСщ·зПХөДФӯТт°ьАЁПВБРЗйҝцЈә

ЎЎЎЎ1.ЧўІб»бјЖКҰСЎФсөДЧЬМеІ»ККәПУЪІвКФДҝұкЎЈАэИзЈ¬ЧўІб»бјЖКҰФЪІвКФУҰКХХЛҝоПъКЫөДНкХыРФИП¶ЁКұСЎФсЦчУӘТөОсКХИлИХјЗХЛЧчОӘЧЬМеЎЈ

ЎЎЎЎ2.ЧўІб»бјЖКҰОҙДЬККөұөШ¶ЁТеОуІо(°ьАЁҝШЦЖЖ«Іо»тҙнұЁ)Ј¬өјЦВЧўІб»бјЖКҰОҙДЬ·ўПЦСщұҫЦРҙжФЪөДЖ«Іо»тҙнұЁЎЈАэИзЈ¬ЧўІб»бјЖКҰФЪІвКФПЦҪрЦ§ё¶КЪИЁҝШЦЖөДУРР§РФКұЈ¬ОҙҪ«З©ЧЦИЛОҙөГөҪККөұКЪИЁөДЗйҝцҪз¶ЁОӘҝШЦЖЖ«ІоЎЈ

ЎЎЎЎ3.ЧўІб»бјЖКҰСЎФсБЛІ»ККУЪКөПЦМШ¶ЁДҝұкөДЙујЖіМРтЎЈАэИзЈ¬ЧўІб»бјЖКҰТААөУҰКХХЛҝоәҜЦӨАҙҪТВ¶ОҙИлХЛөДУҰКХХЛҝоЎЈ

ЎЎЎЎ4.ЧўІб»бјЖКҰОҙДЬККөұөШЖАјЫЙујЖ·ўПЦөДЗйҝцЎЈАэИзЈ¬ЧўІб»бјЖКҰҙнОуҪв¶БЙујЖЦӨҫЭҝЙДЬөјЦВГ»УР·ўПЦОуІоЎЈ

ЎЎЎЎ·ЗійСщ·зПХКЗУЙИЛОӘҙнОуФміЙөДЈ¬Тт¶шҝЙТФҪөөНЎўПыіэ»т·А·¶ЎЈЛдИ»ФЪИОәОТ»ЦЦійСщ·Ҫ·ЁЦРЧўІб»бјЖКҰ¶јІ»ДЬБҝ»Ҝ·ЗійСщ·зПХЈ¬ө«НЁ№эІЙИЎККөұөДЦКБҝҝШЦЖХюІЯәНіМРтЈ¬¶ФЙујЖ№ӨЧчҪшРРККөұөДЦёөјЎўја¶ҪәНёҙәЛЈ¬ТФј°¶ФЧўІб»бјЖКҰКөОсөДККөұёДҪшЈ¬ҝЙТФҪ«·ЗійСщ·зПХҪөЦБҝЙТФҪУКЬөДЛ®ЖҪЎЈЧўІб»бјЖКҰТІҝЙТФНЁ№эЧРПёЙијЖЖдЙујЖіМРтҫЎБҝҪөөН·ЗійСщ·зПХЎЈ

ЎЎЎЎЎҫАэ2ЎӨ¶аСЎМвЎҝПВБРУР№Ш·ЗійСщ·зПХөДЛө·ЁЦРЈ¬ХэИ·өДУР( )ЎЈ

ЎЎЎЎA.ЧўІб»бјЖКҰКөК©ҝШЦЖІвКФәНКөЦКРФіМРтКұҫщҝЙДЬІъЙъ·ЗійСщ·зПХ

ЎЎЎЎB.ЧўІб»бјЖКҰұЈіЦЦ°Тө»іТЙУРЦъУЪҪөөН·ЗійСщ·зПХ

ЎЎЎЎC.ЧўІб»бјЖКҰҝЙТФНЁ№эА©ҙуСщұҫ№жДЈҪөөН·ЗійСщ·зПХ

ЎЎЎЎD.ЧўІб»бјЖКҰҝЙТФНЁ№эјУЗҝ¶ФЙујЖПоДҝЧйіЙФұөДја¶ҪәНЦёөјҪөөН·ЗійСщ·зПХ

ЎЎЎЎНшРЈҙр°ёЈәABD

ЎЎЎЎНшРЈҪвОцЈәЧўІб»бјЖКҰНЁ№эА©ҙуСщұҫ№жДЈДЬ№»ҪөөНөДКЗійСщ·зПХ(СЎПоcІ»ХэИ·)ЎЈ

ЎЎЎЎИэЎўНіјЖійСщәН·ЗНіјЖійСщ

ЎЎЎЎ1.НіјЖійСщКЗЦёН¬КұҫЯұёПВБРМШХчөДійСщ·Ҫ·ЁЈә(1)Лж»ъСЎИЎСщұҫ;(2)ФЛУГёЕВКВЫЖАјЫСщұҫҪб№ыЈ¬°ьАЁјЖБҝійСщ·зПХЎЈНіјЖійСщөДСщұҫұШРлН¬КұҫЯұёЙПКцБҪёцМШХчЈ¬І»Н¬КұҫЯұёЙПКцБҪёцМШХчөДійСщ·Ҫ·ЁОӘ·ЗНіјЖійСщЎЈ

ЎЎЎЎ2. НіјЖійСщУл·ЗНіјЖійСщөДЗшұр

ЎЎЎЎ(1)ФЪИ·¶ЁСщұҫ№жДЈКұЈә

ЎЎЎЎНіјЖійСщТ»ұШРл¶ФУ°ПмСщұҫ№жДЈөДТтЛШҪшРРБҝ»Ҝ;

ЎЎЎЎ·ЗНіјЖійСщТ»Т»°гФЛУГЦ°ТөЕР¶ПИ·¶ЁСщұҫ№жДЈЎЈ

ЎЎЎЎ(2)ФЪЖАјЫійСщҪб№ыКұЈә

ЎЎЎЎНіјЖійСщТ»ДЬ№»ҫ«И·өШБҝ»ҜійСщ·зПХ;

ЎЎЎЎ·ЗНіјЖійСщТ»Ц»ДЬИ·¶ЁУРійСщ·зПХөДҙжФЪЈ¬ө«І»ДЬБҝ»ҜЎЈ

ЎЎЎЎ(3)НіјЖійСщҝЙДЬ·ўЙъ¶оНвөДіЙұҫЎЈ

ЎЎЎЎ3. НіјЖійСщУл·ЗНіјЖійСщөДБӘПө

ЎЎЎЎІ»№ЬНіјЖійСщ»№КЗ·ЗНіјЖійСщЈ¬БҪЦЦ·Ҫ·Ё¶јТӘЗуЧўІб»бјЖКҰФЪЙијЖЎўКөК©әНЖАјЫСщұҫКұФЛУГЦ°ТөЕР¶ПЎЈ·ЗНіјЖійСщИз№ыЙијЖККөұЈ¬ТІДЬМṩУлЙијЖККөұөДНіјЖійСщ·Ҫ·ЁН¬СщУРР§өДҪб№ыЎЈ

ЎЎЎЎЎҫАэМв3ЎӨ¶аСЎМвЎҝПВБРУР№ШЙујЖійСщөДұнКцЦРЈ¬ХэИ·өДУР( )ЎЈ

ЎЎЎЎA.НіјЖійСщУл·ЗНіјЖійСщөДёщұҫЗш№РФЪУЪКЗ·сАыУГёЕВК·ЁФтАҙБҝ»ҜЎўҝШЦЖійСщ·зПХ

ЎЎЎЎB.НіјЖійСщКЗТФёЕВКВЫәНКэАнНіјЖОӘАнВЫ»щҙЎөДПЦҙъійСщ·Ҫ·ЁЈ¬ТтҙЛЈ¬ІЙУГНіјЖійСщұИІЙУГ·ЗНіјЖійСщДЬСЎИЎёьјУККөұөДСщұҫ

ЎЎЎЎC.СЎФсөДЙујЖіМРт»бУ°ПмЙујЖійСщөДФЛУГЈ¬ө«ЙујЖійСщІ»У°ПмЙујЖіМРтөДСЎФс

ЎЎЎЎD.ійСщ·зПХУлСщұҫБҝіЙ·ҙПт№ШПө

ЎЎЎЎНшРЈҙр°ёЈәACD

ЎЎЎЎНшРЈҪвОцЈәЧўІб»бјЖКҰІ»ВЫСЎУГНіјЖійСщ»№КЗ·ЗНіјЖійСщЈ¬Ц»ТӘФЛУГөГөұЈ¬¶јДЬ»сИЎід·ЦЎўККөұөДЙујЖЦӨҫЭЈ¬СЎФсәОЦЦійСщ·ҪКҪЦчТӘҝјВЗіЙұҫР§ТжФӯФтЎЈ

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

Чў»бНтМвҝвПВФШ|ОўРЕЛСЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2017ДкЧў»бұёҝјәЬГЈИ»?І»ЦӘөАФхГҙ№ж»®С§П°?

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·Зҝ»ҜБ·П°Мв»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·ЧЁПоКФМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·Б·П°Мвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶ёчҝЖДҝЎ·ДЈДвКФМв»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ХВҪЪҪІТе»гЧЬ

ЎЎЎЎҝјКФ°ЙХыАн2017ДкЧўІб»бјЖКҰҝјКФёҙП°јјЗЙ»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФҙуёЩ|ұд»Ҝ¶ФұИ|Ҫв¶Б»гЧЬ

ЎЎЎЎ2005-2016ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ