|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2017ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ЦӘК¶өгјтОц

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎөЪБщХВ ЙујЖ№ӨЧчөЧёе(Т»)

ЎЎЎЎөЪБщХВ ЙујЖ№ӨЧчөЧёе

ЎЎЎЎұҫХВҝјЗй·ЦОц

ЎЎЎЎ1. ұҫХВКфУЪЙујЖ»щұҫАнВЫөДДЪИЭЈ¬ЦчТӘҝјҝН№ЫМв»тјтҙрМвЎЈХЖОХУлЙујЖ№ӨЧчөЧёеөДёсКҪЎўК¶ұрМШХчЎўёҙәЛУл№ЬАнЎў№йөөөИЦӘК¶өгПаҪбәПөДҝН№ЫМвЈ¬Н¬КұТІТӘЧўТвЙујЖ№ӨЧчөЧёеУлјаЕМЎўәҜЦӨөИҫЯМеіМРтЎўЙујЖ№ӨЧчөЧёеөДТӘЛШЎўЦКБҝҝШЦЖөИЦӘК¶өгПа№ШБӘөДЦч№ЫМвЎЈҝјКФ·ЦЦө2·ЦЧуУТЎЈ

ЎЎЎЎ2. 2017ДкұҫХВОЮКөЦКРФұд»Ҝ

ЎЎЎЎөЪТ»ҪЪ ЙујЖ№ӨЧчөЧёеёЕКц

ЎЎЎЎТ»ЎўЙујЖ№ӨЧчөЧёеөДә¬Те

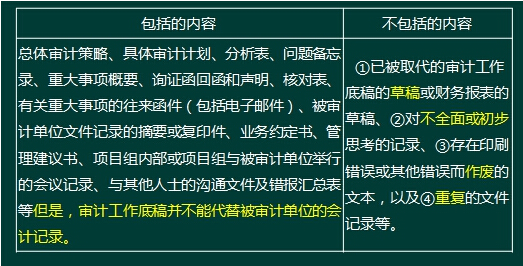

ЎЎЎЎЙујЖ№ӨЧчөЧёеЈ¬КЗЦёЧўІб»бјЖКҰ¶ФЦЖ¶ЁөДЙујЖјЖ»®ЎўКөК©өДЙујЖіМРтЎў»сИЎөДПа№ШЙујЖЦӨҫЭЈ¬ТФј°өГіцөДЙујЖҪбВЫЧціцөДјЗВјЎЈЙујЖ№ӨЧчөЧёеКЗЙујЖЦӨҫЭөДФШМеЈ¬ЙујЖЦӨҫЭТ»¶ЁФЪЙујЖ№ӨЧчөЧёеЦРЈ¬ө«ЙујЖ№ӨЧчөЧёеІ»Т»¶Ё¶јКЗЙујЖЦӨҫЭЎЈ

ЎЎЎЎ¶юЎўЙујЖ№ӨЧчөЧёеөДұаЦЖДҝөД

ЎЎЎЎ(Т»)ЦчТӘДҝөД

ЎЎЎЎ1.Мṩід·ЦЎўККөұөДјЗВјЈ¬ЧчОӘіцҫЯЙујЖұЁёжөД»щҙЎ;

ЎЎЎЎ2.МṩЦӨҫЭЈ¬ЦӨГчЧўІб»бјЖКҰТСҫӯ°ҙХХЙујЖЧјФтәНПа№Ш·ЁВЙ·Ё№жөД№ж¶ЁјЖ»®әНЦҙРРБЛЙујЖ№ӨЧчЎЈ

ЎЎЎЎ(¶ю)ЖдЛыДҝөД

ЎЎЎЎ1.УРЦъУЪПоДҝЧйјЖ»®әНЦҙРРЙујЖ№ӨЧч;

ЎЎЎЎ2.УРЦъУЪёәФр¶ҪөјөДПоДҝЧйіЙФұ°ҙХХЙујЖЧјФтөД№ж¶ЁЈ¬ВДРРЦёөјЎўја¶ҪУлёҙәЛЙујЖ№ӨЧчөДФрИО;

ЎЎЎЎ3.ұгУЪПоДҝЧйЛөГчЖдЦҙРРЙујЖ№ӨЧчөДЗйҝц;

ЎЎЎЎ4.ұЈБф¶ФОҙАҙЙујЖ№ӨЧчіЦРшІъЙъЦШҙуУ°ПмөДКВПоөДјЗВј;

ЎЎЎЎ5.ұгУЪ»бјЖКҰКВОсЛщ°ҙХХЦКБҝҝШЦЖЧјФтөД№ж¶ЁКөК©ЦКБҝҝШЦЖёҙәЛУлјмІй;

ЎЎЎЎ6.ұгУЪја№Ь»ъ№№әНЧўІб»бјЖКҰРӯ»бёщҫЭПа№Ш·ЁВЙ·Ё№ж»тЖдЛыПа№ШТӘЗ󣬶ԻбјЖКҰКВОсЛщКөК©ЦҙТөЦКБҝјмІйЎЈ

ЎЎЎЎИэЎўЙујЖ№ӨЧчөЧёеөДұаЦЖТӘЗу

ЎЎЎЎЧўІб»бјЖКҰұаЦЖөДЙујЖ№ӨЧчөЧёеЈ¬УҰөұК№ОҙФшҪУҙҘёГПоЙујЖ№ӨЧчөДУРҫӯСйөДЧЁТөИЛКҝЗеіюөШБЛҪвЈә

ЎЎЎЎ1.іМРтЈә°ҙХХЙујЖЧјФтөД№ж¶ЁКөК©өДЙујЖіМРтөДРФЦКЎўКұјдәН·¶О§;

ЎЎЎЎ2.ЦӨҫЭЈәКөК©ЙујЖіМРтөДҪб№ыәН»сИЎөДЙујЖЦӨҫЭ;

ЎЎЎЎ3.ҪбВЫЈәҫНЦШҙуКВПоөГіцөДҪбВЫЎЈ

ЎЎЎЎУРҫӯСйөДЧЁТөИЛКҝЈ¬КЗЦё¶ФПВБР·ҪГжУРәПАнБЛҪвөДИЛКҝЈә

ЎЎЎЎ1.ЙујЖ№эіМ;

ЎЎЎЎ2.Па№Ш·ЁВЙ·Ё№жәНЙујЖЧјФтөД№ж¶Ё;

ЎЎЎЎ3.ұ»ЙујЖөҘО»ЛщҙҰөДҫӯУӘ»·ҫі;

ЎЎЎЎ4.Улұ»ЙујЖөҘО»ЛщҙҰРРТөПа№ШөД»бјЖәНЙујЖОКМвЎЈ

ЎЎЎЎЎҫАэ1-¶аСЎМвЎҝЧўІб»бјЖКҰұаЦЖөДЙујЖ№ӨЧчөЧёеУҰөұК№ОҙФшҪУҙҘёГПоЙујЖ№ӨЧчөДУРҫӯСйөДЧЁТөИЛКҝЗеіюБЛҪвЙујЖіМРтЎўЙујЖЦӨҫЭәНЦШҙуЙујЖҪбВЫЎЈПВБРМхјюЦРЈ¬УРҫӯСйөДЧЁТөИЛКҝУҰөұҫЯұёөДМхјюУР( )ЎЈ

ЎЎЎЎA.ФЪ»бјЖКҰКВОсЛщіӨЖЪҙУКВЙујЖ№ӨЧч

ЎЎЎЎB.БЛҪвЧўІб»бјЖКҰөДЙујЖ№эіМ

ЎЎЎЎC.БЛҪвУлұ»ЙујЖөҘО»ЛщҙҰРРТөПа№ШөД»бјЖәНЙујЖОКМв

ЎЎЎЎD.БЛҪвПа№Ш·ЁВЙ·Ё№жәНЙујЖЧјФтөД№ж¶Ё

ЎЎЎЎНшРЈҙр°ёЈәBCD

ЎЎЎЎНшРЈҪвОцЈәХвАпөДЎ°ЧЁТөИЛКҝЎұКЗЦё»бјЖ КҰКВОсЛщДЪІҝ»тНвІҝҫЯУРЙујЖКөОсҫӯСйЈ¬ІўЗТ¶ФПВБР·ҪГжУРәПАнБЛҪвөДИЛКҝЈә(1)ЙујЖ№эіМ(СЎПоB);(2)ЙујЖЧјФтәНПа№Ш·ЁВЙ·Ё№жөД№ж¶Ё(СЎПоD);(3)ұ»ЙујЖөҘО»ЛщҙҰөДҫӯУӘ»·ҫі;(4)Улұ»ЙујЖөҘО»ЛщҙҰРРТөПа№ШөД»бјЖәНЙујЖОКМв(СЎПоC)ЎЈ

ЎЎЎЎЛДЎўЙујЖ№ӨЧчөЧёеөДРФЦК

ЎЎЎЎ(Т»)ЙујЖ№ӨЧчөЧёеөДҙжФЪРОКҪ

ЎЎЎЎ1.ЙујЖ№ӨЧчөЧёеҝЙТФТФЦҪЦКЎўөзЧУ»тЖдЛыҪйЦКРОКҪҙжФЪЎЈ

ЎЎЎЎ2.»бјЖКҰКВОсЛщ¶јУҰөұХл¶ФЙујЖ№ӨЧчөЧёеЙијЖәНКөК©ККөұөДҝШЦЖЈ¬ТФКөПЦПВБРДҝөДЈә

ЎЎЎЎ(1)К№ЙујЖ№ӨЧчөЧёеЗеОъөШПФКҫЖдЙъіЙЎўРЮёДј°ёҙәЛөДКұјдәНИЛФұ;

ЎЎЎЎ(2)ФЪЙујЖТөОсөДЛщУРҪЧ¶ОЈ¬УИЖдКЗФЪПоДҝЧйіЙФұ№ІПнРЕПў»тНЁ№э»ҘБӘНшҪ«РЕПўҙ«өЭёшЖдЛыИЛФұКұЈ¬ұЈ»ӨРЕПўөДНкХыРФәН°ІИ«РФ;

ЎЎЎЎ(3)·АЦ№ОҙҫӯКЪИЁёД¶ҜЙујЖ№ӨЧчөЧёе;

ЎЎЎЎ(4)ФКРнПоДҝЧйәНЖдЛыҫӯКЪИЁөДИЛФұОӘККөұВДРРЦ°Фр¶шҪУҙҘЙујЖ№ӨЧчөЧёеЎЈ

ЎЎЎЎ3.ФЪКөОсЦРЈ¬ОӘұгУЪёҙәЛЈ¬ЧўІб»бјЖКҰҝЙТФҪ«ТФөзЧУ»тЖдЛыҪйЦКРОКҪҙжФЪөДЙујЖ№ӨЧчөЧёеНЁ№эҙтУЎөИ·ҪКҪЈ¬ЧӘ»»іЙЦҪЦКРОКҪөДЙујЖ№ӨЧчөЧёеЈ¬ІўУлЖдЛыЦҪЦКРОКҪөДЙујЖ№ӨЧчөЧёеТ»Іў№йөөЈ¬Н¬КұЈ¬өҘ¶АұЈҙжХвР©ТФөзЧУ»тЖдЛыҪйЦКРОКҪҙжФЪөДЙујЖ№ӨЧчөЧёеЎЈ

ЎЎЎЎ(¶ю)ЙујЖ№ӨЧчөЧёеөДДЪИЭ

ЎЎЎЎөЪ¶юҪЪ ЙујЖ№ӨЧчөЧёеөДёсКҪЎўТӘЛШәН·¶О§

ЎЎЎЎТ»ЎўИ·¶ЁЙујЖ№ӨЧчөЧёеөДёсКҪЎўТӘЛШәН·¶О§КұҝјВЗөДТтЛШ

ЎЎЎЎФЪИ·¶ЁЙујЖ№ӨЧчөЧёеөДёсКҪЎўТӘЛШәН·¶О§КұЈ¬ЧўІб»бјЖКҰУҰөұҝјВЗПВБРТтЛШЈә

ЎЎЎЎ1.КөК©ЙујЖіМРтөДРФЦКЎЈ

ЎЎЎЎ2.ТСК¶ұрөДЦШҙуҙнұЁ·зПХЎЈ

ЎЎЎЎ3.ФЪЦҙРРЙујЖ№ӨЧчәНЖАјЫЙујЖҪб№ыКұРиТӘЧціцЕР¶ПөДіМ¶ИЎЈ

ЎЎЎЎ4.ТС»сИЎЙујЖЦӨҫЭөДЦШТӘіМ¶ИЎЈ 5.ТСК¶ұрөДАэНвКВПоөДРФЦКәН·¶О§ЎЈ

ЎЎЎЎ6.өұҙУТСЦҙРРЙујЖ№ӨЧч»т»сИЎЙујЖЦӨҫЭөДјЗВјЦРІ»ТЧИ·¶ЁҪбВЫ»тҪбВЫөД»щҙЎКұЈ¬јЗВјҪбВЫ»тҪбВЫ»щҙЎөДұШТӘРФЎЈ

ЎЎЎЎ7.К№УГөДЙујЖ·Ҫ·ЁәН№ӨҫЯЎЈ

ЎЎЎЎ¶юЎўЙујЖ№ӨЧчөЧёеөДТӘЛШ

ЎЎЎЎНЁіЈЈ¬ЙујЖ№ӨЧчөЧёе°ьАЁПВБРИ«Іҝ»тІҝ·ЦТӘЛШЈә

ЎЎЎЎ(Т»)ЙујЖ№ӨЧчөЧёеөДұкМв

ЎЎЎЎГҝХЕөЧёеУҰөұ°ьАЁұ»ЙујЖөҘО»өДГыіЖЎўЙујЖПоДҝөДГыіЖТФј°ЧКІъёәХ®ұнИХ»төЧёеёІёЗөД»бјЖЖЪјд(Из№ыУлҪ»ТЧПа№Ш)ЎЈ

ЎЎЎЎ(¶ю)ЙујЖ№эіМјЗВј

ЎЎЎЎФЪјЗВјЙујЖ№эіМКұЈ¬УҰөұМШұрЧўТвТФПВјёёцЦШөг·ҪГжЎЈ

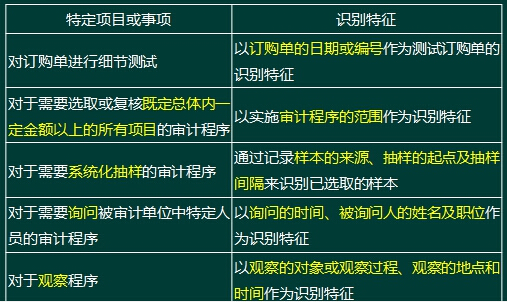

ЎЎЎЎ1.МШ¶ЁПоДҝ»тКВПоөДК¶ұрМШХчЎЈ

ЎЎЎЎК¶ұрМШХчЈ¬КЗЦёұ»ІвКФөДПоДҝ»тКВПоұнПЦіцөДХчПу»тұкЦҫЎЈ¶ФДіТ»ёцҫЯМеПоДҝ»тКВПо¶шСФЈ¬ЖдК¶ұрМШХчНЁіЈҫЯУРЎ°О©Т»РФЎұЈ¬ХвЦЦМШРФҝЙТФК№ЖдЛыИЛФұёщҫЭК¶ұрМШХчФЪЧЬМеЦРК¶ұрёГПоДҝ»тКВПоІўЦШРВЦҙРРёГІвКФЎЈ

ЎЎЎЎЎҫАэМв2-өҘСЎМвЎҝФЪ¶ФУӘТөКХИлҪшРРПёҪЪІвКФКұЈ¬AЧўІб»бјЖКҰ¶ФЛіРтұаәЕөДПъКЫ·ўЖұҪшРРБЛјмІйЎЈХл¶ФЛщјмІйөДПъКЫ·ўЖұЈ¬AЧўІб»бјЖКҰјЗВјөДК¶ұрМШХчНЁіЈКЗ( )ЎЈ

ЎЎЎЎA.ПъКЫ·ўЖұөДҝӘҫЯИЛ

ЎЎЎЎB.ПъКЫ·ўЖұөДұаәЕ

ЎЎЎЎC.ПъКЫ·ўЖұөДҪр¶о

ЎЎЎЎD.ПъКЫ·ўЖұөДё¶ҝоИЛ

ЎЎЎЎНшРЈҙр°ёЈәB

ЎЎЎЎНшРЈҪвОцЈәК¶ұрМШХчКЗЦёұ»ІвКФөДПоДҝ»тКВПоұнПЦіцөДХчПу»тұкЦҫЎЈ¶ФДіТ»ёцҫЯМеПоДҝ»тКВПо¶шСФЈ¬ЖдК¶ұрМШХчНЁіЈҫЯУРОЁТ»РФЈ¬ЛДёцСЎПоЦРЦ»УРB·ыәПТӘЗуЎЈ

ЎЎЎЎ2.ЦШҙуКВПоЎЈЧўІб»бјЖКҰУҰөұёщҫЭҫЯМеЗйҝцЕР¶ПДіТ»КВПоКЗ·сКфУЪЦШҙуКВПоЎЈЦШҙуКВПоНЁіЈ°ьАЁЈә

ЎЎЎЎ(1)ТэЖрМШұр·зПХөДКВПо;

ЎЎЎЎ(2)КөК©ЙујЖіМРтөДҪб№ыЈ¬ёГҪб№ыұнГчІЖОсРЕПўҝЙДЬҙжФЪЦШҙуҙнұЁЈ¬»тРиТӘРЮХэТФЗ°¶ФЦШҙуҙнұЁ·зПХөДЖА№АәНХл¶ФХвР©·зПХДвІЙИЎөДУҰ¶ФҙлК©;

ЎЎЎЎ(3)өјЦВЧўІб»бјЖКҰДСТФКөК©ұШТӘЙујЖіМРтөДЗйРО;

ЎЎЎЎ(4)өјЦВіцҫЯ·ЗұкЧјЙујЖұЁёжөДКВПоЎЈ

ЎЎЎЎҪ«ХвР©·ЦЙўФЪЙујЖ№ӨЧчөЧёеЦРөДУР№ШЦШҙуКВПоөДјЗВј»гЧЬФЪЦШҙуКВПоёЕТӘЦРЈ¬І»ҪцҝЙТФ°пЦъЧўІб»бјЖКҰјҜЦРҝјВЗЦШҙуКВПо¶ФЙујЖ№ӨЧчөДУ°ПмЈ¬»№ұгУЪЙујЖ№ӨЧчөДёҙәЛИЛФұИ«ГжЎўҝмЛЩөШБЛҪвЦШҙуКВПоЈ¬ҙУ¶шМбёЯёҙәЛ№ӨЧчөДР§ВКЎЈ

ЎЎЎЎ3.Хл¶ФЦШҙуКВПоИзәОҙҰАнГ¬¶Ь»тІ»Т»ЦВөДЗйҝцЎЈ

ЎЎЎЎ(1)Из№ыК¶ұріцөДРЕПўУлХл¶ФДіЦШҙуКВПоөГіцөДЧоЦХҪбВЫПаГ¬¶Ь»тІ»Т»ЦВЈ¬ЧўІб»бјЖКҰУҰөұјЗВјРОіЙЧоЦХҪбВЫКұИзәОҙҰАнёГГ¬¶Ь»тІ»Т»ЦВөДЗйҝцЎЈ

ЎЎЎЎ(2)ЙПКцЗйҝц°ьАЁө«І»ПЮУЪЧўІб»бјЖКҰХл¶ФёГРЕПўЦҙРРөДЙујЖіМРтЎўПоДҝЧйіЙФұ¶ФДіКВПоөДЦ°ТөЕР¶ПІ»Н¬¶шПтЧЁТөјјКхІҝГЕЧЙСҜөДЗйҝцЈ¬ТФј°ПоДҝЧйіЙФұәНұ»ЧЙСҜИЛФұІ»Н¬Твјы(ИзПоДҝЧйУлЧЁТөјјКхІҝГЕөДІ»Н¬Твјы)өДҪвҫцЗйҝцЎЈ

ЎЎЎЎ(3)¶ФИзәОҪвҫцХвЩì¶Ь»тІ»Т»ЦВөДјЗВјТӘЗуІўІ»ТвО¶ЧЕЧўІб»бјЖКҰРиТӘұЈБфІ»ХэИ·өД»тұ»ИЎҙъөДЧКБПЎЈ

ЎЎЎЎ(Иэ)ЙујЖҪбВЫ

ЎЎЎЎ(ЛД)ЙујЖұкК¶ј°ЖдЛөГч

ЎЎЎЎ(Ое)ЛчТэәЕј°ұаәЕ

ЎЎЎЎ(Бщ)ұаЦЖХЯәНёҙәЛХЯРХГыј°ЦҙРРИХЖЪ

ЎЎЎЎ(ЖЯ)ЖдЛыУҰЛөГчКВПо

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

Чў»бНтМвҝвПВФШ|ОўРЕЛСЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2017ДкЧў»бұёҝјәЬГЈИ»?І»ЦӘөАФхГҙ№ж»®С§П°?

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·Зҝ»ҜБ·П°Мв»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·ЧЁПоКФМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·Б·П°Мвј°ҙр°ё»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶ёчҝЖДҝЎ·ДЈДвКФМв»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ХВҪЪҪІТе»гЧЬ

ЎЎЎЎҝјКФ°ЙХыАн2017ДкЧўІб»бјЖКҰҝјКФёҙП°јјЗЙ»гЧЬ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФҙуёЩ|ұд»Ҝ¶ФұИ|Ҫв¶Б»гЧЬ

ЎЎЎЎ2005-2016ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ