ҝјКФ°ЙОӘДъХыАнБЛЎ°2018ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ФӨП°ҝјөгЎұЈ¬ёь¶аЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬ЗлОўРЕЛСЛчЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ»т№ШЧўНт

МвҝвЧўІб»бјЖКҰҝјКФЎЈ

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2018ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ФӨП°ҝјөг»гЧЬ

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎЎҫДЪИЭөјәҪЎҝ

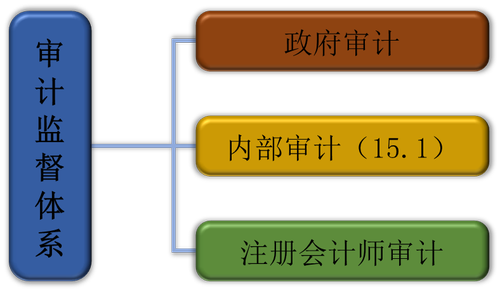

ЎЎЎЎ(Т»)ЙујЖја¶ҪМеПө

ЎЎЎЎ(¶ю)Хюё®ЙујЖәНЧўІб»бјЖКҰЙујЖөДЗшұр

ЎЎЎЎЎҫЛщКфХВҪЪЎҝ

ЎЎЎЎұҫЦӘК¶өгКфУЪЎ¶ЙујЖЎ·ҝЖДҝөЪТ»ХВЧўІб»бјЖКҰЙујЖәНХюё®ЙујЖөДДЪИЭ

ЎЎЎЎЎҫЦӘК¶өгЎҝЧўІб»бјЖКҰЙујЖәНХюё®ЙујЖ

ЎЎЎЎ(Т»)ЙујЖја¶ҪМеПө

ЎЎЎЎНј1-3ЎЎЙујЖја¶ҪМеПө

ЎЎЎЎ(¶ю)Хюё®ЙујЖәНЧўІб»бјЖКҰЙујЖөДЗшұр

|

ЙујЖ

Ааұр

Зшұр |

Хюё®ЙујЖ |

ЧўІб»бјЖКҰЙујЖ |

|

1.ДҝұкәН¶ФПуІ»Н¬ |

¶ФХюё®өДІЖХюКХЦ§»тХЯ№ъУРҪрИЪ»ъ№№әНЖуКВТөЧйЦҜІЖОсКХЦ§ҪшРРЙујЖЈ¬И·¶ЁЖдКЗ·сХжКөЎўәП·ЁәНҫЯУРР§Тж |

ЧўІб»бјЖКҰТА·Ё¶ФЖуТөІЖОсұЁұнҪшРРЙујЖЎўИ·¶ЁЖдКЗ·с·ыәП»бјЖЧјФтәНПа№Ш»бјЖЦЖ¶ИЈ¬КЗ·с№«ФК·ҙУіБЛІЖОсЧҙҝцЎўҫӯУӘіЙ№ыәНПЦҪрБчБҝ |

|

2.ұкЧјІ»Н¬ |

ТАҫЭКЗЎ¶ЦР»ӘИЛГс№ІәН№ъЙујЖ·ЁЎ·әНЙујЖКрЦЖ¶ЁөД№ъјТЙујЖЧјФт |

ТАҫЭКЗЎ¶ЦР»ӘИЛГс№ІәН№ъЧўІб»бјЖКҰ·ЁЎ·әНІЖХюІҝЕъЧј·ўІјөДЧўІб»бјЖКҰЙујЖЧјФт |

|

3.ҫӯ·СәНКХИлАҙФҙІ»Н¬ |

Хюё®ЙујЖКЗХюё®РРОӘЈ¬Хюё®»ъ№ШВДРРЦ°ФрЛщұШРлөДҫӯ·СЈ¬БРИлН¬ј¶ІЖХюФӨЛгЈ¬УЙН¬ј¶ИЛГсХюё®УиТФұЈЦӨ |

ЧўІб»бјЖКҰЙујЖКЗКРіЎРРОӘЈ¬КЗУРіҘ·юОсЈ¬·СУГУЙЧўІб»бјЖКҰәНЙујЖҝН»§РӯЙМИ·¶ЁЈ¬ө«КЗЧўІб»бјЖКҰФЪ·ўұнЙујЖТвјыКұЈ¬¶АБўРФІ»ДЬКЬөҪёЙИЕ |

|

4.ИЎЦӨИЁПЮІ»Н¬ |

Хюё®ЙујЖҫЯУРёьҙуөДЗҝЦЖБҰЎЈёчУР№ШөҘО»әНёцИЛУҰөұЦ§іЦЎўРӯЦъЙујЖ»ъ№ШөД№ӨЧчЈ¬ИзКөПтЙујЖ»ъ№Ш·ҙУіЗйҝцЈ¬МṩУР№ШЦӨГчІДБП |

ЧўІб»бјЖКҰЙујЖКЬКРіЎРРОӘөДҫЦПЮЈ¬ФЪ»сИЎЙујЖЦӨҫЭКұЈ¬әЬ¶аіМ¶ИЙПУРАөУЪЖуТөј°Па№ШөҘО»ЕдәПәНРӯЦъЈ¬¶ФЖуТөј°Па№ШөҘО»Г»УРРРХюЗҝЦЖБҰ |

|

5.¶Ф·ўПЦОКМвөДҙҰАн·ҪКҪІ»Н¬ |

ЙујЖ»ъ№Ш¶ФОҘ·ҙ№ъјТ№ж¶ЁөДІЖХюКХЦ§ЎўІЖХюКХЦ§РРОӘҝЙФЪЦ°ИЁ·¶О§ДЪЧціцЙујЖҫц¶Ё»тХЯПтУР№ШЦч№Ь»ъ№ШМбіцҙҰАнЎўҙҰ·ЈТвјы |

ЧўІб»бјЖКҰ¶ФЙујЖ№эіМЦР·ўПЦөДОКМвЦ»ДЬМбЗлЖуТөөчХыУР№ШКэҫЭ»тҪшРРЕыВ¶Ј¬Г»УРРРХюЗҝЦЖБҰЈ»Из№ыЖуТөҫЬҫшөчХыәНЕыВ¶ЎЈЧўІб»бјЖКҰРиТӘёщҫЭҫЯМеЗйҝцУиТФ·ҙУіЈ¬ҫЯМеұнПЦОӘіцҫЯұЈБфТвјы»т·с¶ЁТвјыөДЙујЖұЁёж |

ЗлОўРЕЛСЛчЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ»тЙЁГиПВГжөД¶юО¬Вл»сИЎЧў»бХжМвҙр°ёЎЈ

ЎҫЙЁГи/іӨ°ҙПВГжөД¶юО¬ВлјҙҝЙ»сИЎЧў»бХжМвҙр°ёЎҝ

ОўРЕәЕЈәkuaijishi566

ОўРЕХЛәЕЈәНтМвҝвЧўІб»бјЖКҰҝјКФ

ЎЎЎЎұајӯНЖјцЈә

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДП

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФіЙјЁІйСҜКұјдНЁЦӘ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФәПёсұкЧјОӘ60·Ц

ЎЎЎЎҝјКФ°Й2017ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ