ҝјКФ°ЙОӘДъХыАнБЛЎ°2018ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ФӨП°ҝјөгЎұЈ¬ёь¶аЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬ЗлОўРЕЛСЛчЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ»т№ШЧўНт

МвҝвЧўІб»бјЖКҰҝјКФЎЈ

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2018ДкЧўІб»бјЖКҰҝјКФЎ¶ЙујЖЎ·ФӨП°ҝјөг»гЧЬ

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎЎҫДЪИЭөјәҪЎҝ

ЎЎЎЎ(Т»)И·¶ЁГчПФОўРЎҙнұЁөДБЩҪзЦөөДТӘЗу

ЎЎЎЎ(¶ю)И·¶ЁГчПФОўРЎҙнұЁөДБЩҪзЦөУҰөұҝјВЗөДТтЛШ

ЎЎЎЎ(Иэ)Ў°ГчПФОўРЎҙнұЁЎұІ»өИН¬УЪЎ°І»ЦШҙуҙнұЁЎұ

ЎЎЎЎЎҫЛщКфХВҪЪЎҝ

ЎЎЎЎұҫЦӘК¶өгКфУЪCPAЙујЖҝЖДҝөЪ¶юХВЎЎөЪИэҪЪІЖОсұЁұнХыМеөДЦШТӘРФ

ЎЎЎЎЎҫЦӘК¶өгЎҝГчПФОўРЎөДҙнұЁБЩҪзЦө(ЦШөг)

ЎЎЎЎ(Т»)И·¶ЁГчПФОўРЎҙнұЁөДБЩҪзЦөөДТӘЗу

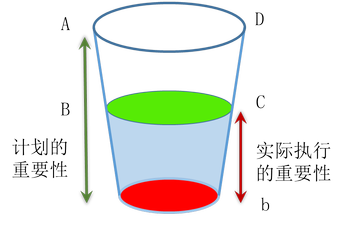

ЎЎЎЎЧўІб»бјЖКҰФЪЦЖ¶ЁЧЬМеЙујЖІЯВФәНЙујЖјЖ»®КұЈ¬РиТӘИ·¶ЁТ»ёцГчПФОўРЎҙнұЁөДБЩҪзЦөЈ¬өНУЪёГБЩҪзЦөөДҙнұЁКУОӘГчПФОўРЎөДҙнұЁЈ¬ҝЙТФІ»АЫ»эЎЈ

ЎЎЎЎЎҫҪв¶БЎҝИзЙПНјЈ¬Ў°ұӯЧУЎұУТЙП·ҪөДЎ°DЎұјҙОӘТАҫЭІЖОсұЁұнХыМеөДЦШТӘРФИ·¶ЁөДГчПФОўРЎҙнұЁөДБЩҪзЦөЎЈ

ЎЎЎЎ(¶ю)И·¶ЁГчПФОўРЎҙнұЁөДБЩҪзЦөУҰөұҝјВЗөДТтЛШ

ЎЎЎЎФЪИ·¶ЁГчПФОўРЎҙнұЁөДБЩҪзЦөКұЈ¬ЧўІб»бјЖКҰҝЙДЬҝјВЗТФПВТтЛШЈә

ЎЎЎЎ1. ТФЗ°Дк¶ИЙујЖЦРК¶ұріцөДҙнұЁ(°ьАЁТСёьХэәНОҙёьХэҙнұЁ)өДКэБҝәНҪр¶о;

ЎЎЎЎ2. ЦШҙуҙнұЁ·зПХөДЖА№АҪб№ы;

ЎЎЎЎ3. ұ»ЙујЖөҘО»ЦОАнІгәН№ЬАнІг¶ФЧўІб»бјЖКҰУлЖд№өНЁҙнұЁөДЖЪНы;

ЎЎЎЎ4. ұ»ЙујЖөҘО»өДІЖОсЦёұкКЗ·сГгЗҝҙпөҪја№Ь»ъ№№өДТӘЗу»тН¶ЧКХЯөДЖЪНыЎЈ

ЎЎЎЎ(Иэ)Ў°ГчПФОўРЎҙнұЁЎұІ»өИН¬УЪЎ°І»ЦШҙуҙнұЁЎұ

ЎЎЎЎ1. ГчПФОўРЎҙнұЁөДБЩҪзЦөҝЙДЬКЗІЖОсұЁұнХыМеЦШТӘРФөД3%Ў«5%Ј¬Т»°гІ»і¬№эІЖОсұЁұнХыМеЦШТӘРФөД10%ЎЈ

ЎЎЎЎ2. Ў°І»ЦШҙуҙнұЁЎұУРБҪЦЦЗйРОЈәИз№ыХл¶ФДіТ»Ҫ»ТЧЎўХЛ»§Уа¶о»тЕыВ¶ИП¶ЁІгҙОЈ¬Ў°І»ЦШҙуҙнұЁЎұКЗЦёөНУЪ¶ФУҰөДЎ°КөјКЦҙРРөДЦШТӘРФЎұөДҙнұЁЎЈИз№ыХл¶ФЕР¶ПЙујЖТвјыАаРНКұЈ¬Ў°І»ЦШҙуҙнұЁЎұКЗЦёөНУЪЎ°ІЖОсұЁұнХыМеөДЦШТӘРФЎұөДҙнұЁЎЈ

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

Чў»бНтМвҝвПВФШ|ОўРЕЛСЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ

ЎЎЎЎұајӯНЖјцЈә

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДП

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФіЙјЁІйСҜКұјдНЁЦӘ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФәПёсұкЧјОӘ60·Ц

ЎЎЎЎҝјКФ°Й2017ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ