下载

下载文章责编:chenyingting

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

|

扫描/长按下面二维码

|

扫描/长按下面二维码

|

【所属章节】注册会计师审计 第四章 审计抽样方法 第二节 审计抽样在细节测试中的应用

【知识点】抽样方法,货币单元抽样

【难易程度】☆☆

【重要程度】☆☆☆

一、货币单元抽样的概念

货币单元抽样也称为综合属性变量抽样,是运用属性抽样的原理,但是是对货币金额而不是对发生率得出的结论的统计抽样方法,是概率论比例规模的抽样方法的分支。

货币单元抽样的别名还包括:金额单元抽样、累计货币金额抽样。货币单元抽样的抽样单元为货币单元(例如:人民币1元)。

二、货币单元抽样的特点

1、货币单元抽样的每个货币单元被选中的机会均相等。

2、货币单元抽样中,每个项目被选中的概率=该项目的金额÷总体金额。

3、货币单元抽样中,项目的金额越大,在总体金额中的占比就越大,被抽取的概率就越大。

4、货币单元抽样会使得较大的账户或账户余额更加容易被注册会计师关注或作为重点。

5、注册会计师不是对一个货币单元进行检查,而是对包含这个货币单元的账户余额或交易进行检查,该账户余额或交易被称之为逻辑单元。

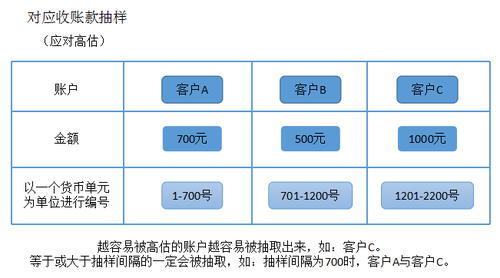

示例:

三、货币抽样单元的优缺点

优点:

1、因为是以属性抽样原理为基础,所以一般相对于传统变量抽样,货币单元抽样会便于计算规模和评价样本结果,更易于使用。

2、确定样本规模时,货币单元抽样无需考虑总体的特征,无需进行分层,无需考虑样本的变异性。而传统变量抽样需要对总体进行分层以减少变异性。

3、货币单元抽样将会自动识别所有单个重大项目,即重大项目一定会被选中,因为系统选样法选样时,项目金额等于或大于选样间隔时,就一定会被选中。

4、在注册会计师预计不存在错报时,货币单元抽样一般比传统变量抽样的规模小。

5、货币单元抽样的样本更加便于设计,在未能获得完整的总体时,就可以开始选取样本。

缺点:

1、测试总体的低估时,将不适用货币单元抽样。

2、货币单元抽样不适用于零余额或负余额的选取,因此在设计时需要进行特别考虑。

3、在风险水平一定时发现错报,货币单元抽样在评价样本时,可能会高估抽样风险的影响。使注册会计师错误的拒绝一个可以被接受的总体账面金额(误拒风险)。

*误拒风险:错误的拒绝一个可以被接受的总体账面金额。

误受风险:错误的接受一个不可以被接受的总体账面金额。

4、注册会计师需要逐个的累计总体金额,除非会计数据是以电子形式储存的、才不会额外增加审计成本。

5、货币单元抽样的样本规模会因预计总体错报的金额的增加而增加样本规模,使货币单元抽样的样本规模大于传统变量抽样的样本规模。

注会万题库下载|微信搜“万题库注册会计师考试”

编辑推荐: