文章责编:宋晓敏

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2011中考 | 2011高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

| 四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 雅思 | 专四专八 | 口译笔译 | 博思 | GRE GMAT 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 法语 | 德语 | 韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师考试 | 秘书资格 | 心理咨询师考试 | 出版专业资格 | 广告师职业水平 驾驶员 | 网络编辑 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

第三节 税率和征收率的确定

增值税税率是按照货物的整体税负设计的,用应税货物的销售额乘以增值税税率,即是该货物在这一环节所负担的全部增值税税额(包括本环节的应纳税额及以前环节的已纳税额)。这种设计税率的方法用公式表示则是:

增值税税率=(货物在本环节的应纳税额+以前环节的已纳税额)/货物在本环节的销售额×100%

确定增值税税率的基本原则,应是尽可能减少税率档次,或者说不宜采取过多档次的税率。这是由增值税实行税款抵扣的计税方法以及其中性税收的特征所决定的。从世界各国设置增值税税率的情况看,一般有以下几种类型:(1)基本税率;(2)低税率;(3)高税率;(4)零税率。

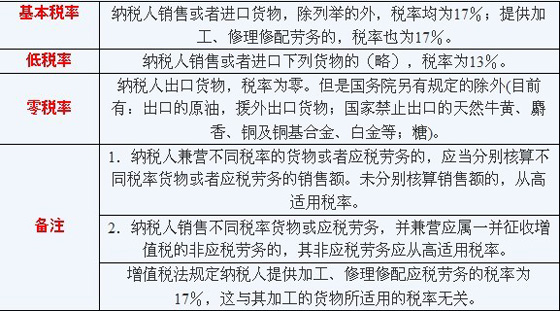

一.增值税税率概括(见下表)

二.适用l3%低税率货物的具体范围

这部分内容须认真阅读,准备客观题。

【示例】

1.一般纳税人销售的下列货物中,适用13%低税率的是( )。

a.家用电器和食用植物油 b.图书和石油液化汽

c.农药和化肥 d.自来水和农机零部件

【答案】bc【解析】销售家用电器和农机零部件适用基本税率。

2.某公司(一般纳税人)销售一定数量的石油液化气,销售额(含税)为人民币4520元,则该公司计算增值税的销项税额为( )。

a.768.4元 b. 587.6元

c. 520元 d.657.2元

【答案】c【解析】销售石油液化气适用低税率,故该公司的销项税额=[4520/(1+13%)]×13%=520元。

相关推荐:2010年注册会计师《税法》预习辅导:第二章(5)| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |