文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2012中考 | 2012高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

|

四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 托业 | 雅思 | 专四专八 | 口译笔译 | 博思 GRE GMAT | 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 零起点法语 | 零起点德语 | 零起点韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师 | 秘书资格 | 心理咨询师 | 出版专业资格 | 广告师职业水平 | 驾驶员 网络编辑 | 公共营养师 | 国际货运代理人 | 保险从业资格 | 电子商务师 | 普通话 | 企业培训师 营销师 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 化工工程师 | 材料员 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

查看汇总:2012年注册会计师《税法》基础讲义汇总

第三节 进出口税则

一、进出口税则概况

进出口税则是一国政府根据国家关税政策和经济政策,通过一定的立法程序制定公布实施的进出口货物和物品应税的关税税率表。进出口税则以税率表为主体,通常还包括实施税则的法令、使用税则的有关说明和附录等。《中华人民共和国海关进出口税则》是我国海关凭以征收关税的法律依据,也是我国关税政策的具体体现。我国现行税则包括《中华人民共和国进出口关税条例》、《税率适用说明》、《中华人民共和国海关进口税则》、《中华人民共和国海关出口税则》及《进口商品从量税、复合税、滑准税税目税率表》、《进口商品关税配额税目税率表》、《进口商品税则暂定税率表》、《出口商品税则暂定税率表》、《非全税目信息技术产品税率表》等附录。

税率表作为税则主体,包括税则商品分类目录和税率栏两大部分。税则商品分类目录是把种类繁多的商品加以综合,按照其不同特点分门别类简化成数量有限的商品类目,分别编号按序排列,称为税则号列,并逐号列出该号中应列入的商品名称。商品分类的原则即归类规则,包括归类总规则和各类、章、目的具体注释。税率栏是按商品分类目录逐项定出的税率栏目。我国现行进口税则为四栏税率,出口税则为一栏税率。按税则商品分类目录体系划分,新中国成立以来,我国分别于1951年、1985年、1992年先后实施了三部进出口税则,进出口商品都采用同一税则目录分类。

二、税则归类

三、税率

(一)进口关税税率

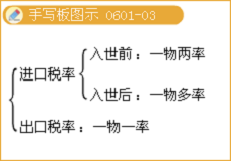

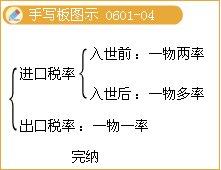

1.税率设置与适用。在我国加入世界贸易组织(WTO)之前,我国进口税则设有两栏税率,即普通税率和优惠税率。对原产于与我国未订有关税互惠协议的国家或者地区的进口货物,按照普通税率征税;对原产于与我国订有关税互惠协议的国家或者地区的进口货物,按照优惠税率征税。

在我国加入WTO之后,为履行我国在加入WTO关税减让谈判中承诺的有关义务,享有WTO成员应有的权利,自2002年1月1日起,我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率。最惠国税率适用原产于与我国共同适用最惠国待遇条款的WTO成员国或地区的进口货物,或原产于与我国签订有相互给予最惠国待遇条款的双边贸易协定的国家或地区进口的货物,以及原产于我国境内的进口货物。

2.税率计征办法。我国对进口商品基本上都实行从价税,即以进口货物的完税价格作为计税依据,以应征税额占货物完税价格的百分比作为税率。从1997年7月1日起,我国对部分产品实行从量税、复合税和滑准税。

从量税是以进口商品的重量、长度、容量、面积等计量单位为计税依据。从量税是每一种进口商品的单位应税额固定,不受该商品进口价格的影响,因此,这种计税方法的特点是税额计算简便,通关手续快捷,并能起到抑制质次价廉商品或故意低瞒价格商品的进口。目前我国对原油、部分鸡产品、啤酒、胶卷进口分别以重量、容量、面积计征从量税。

复合税是对某种进口商品同时使用从价和从量计征的一种计征关税的方法,如现行进口税则中“广播级录像机”的最惠国税率:当每台价格不高于2 000美元时,执行36%的单一从价税。当每台价格高于2 000美元时,每台征收5 480元的从量税,再加上3%的从价税。复合税既可发挥从量税抑制低价商品进口的特点,又可发挥从价税税负合理、稳定的特点。目前我国对录像机、放像机、摄像机、数字照相机和摄录一体机实行复合税。

滑准税是一种关税税率随进口商品价格由高到低而由低到高设置计征关税的方法,可以使进口商品价格越高,其进口关税税率越低,进口商品的价格越低,其进口关税税率越高。其主要特点是可保持滑准税商品的国内市场价格的相对稳定,尽可能减少国际市场价格波动的影响。目前我国对新闻纸实行滑准税。

3.暂定税率与关税配额税率。根据经济发展需要,国家对部分进口原材料、零部件、农药原药和中间体、乐器及生产设备实行暂定税率。暂定税率优先适用于优惠税率或最惠国税率,按普通税率征税的进口货物不适用暂定税率。同时,对部分进口农产品和化肥产品实行关税配额,即一定数量内的上述进口商品适用税率较低的配额内税率,超出该数量的进口商品适用税率较高的配额外税率。现行税则对200多个税目进口商品实行了暂定税率,对小麦、豆油等10种农产品和尿素等3种化肥产品实行关税配额管理。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |