文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2012中考 | 2012高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

|

四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 托业 | 雅思 | 专四专八 | 口译笔译 | 博思 GRE GMAT | 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 零起点法语 | 零起点德语 | 零起点韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师 | 秘书资格 | 心理咨询师 | 出版专业资格 | 广告师职业水平 | 驾驶员 网络编辑 | 公共营养师 | 国际货运代理人 | 保险从业资格 | 电子商务师 | 普通话 | 企业培训师 营销师 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 化工工程师 | 材料员 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

6.汇兑损失。

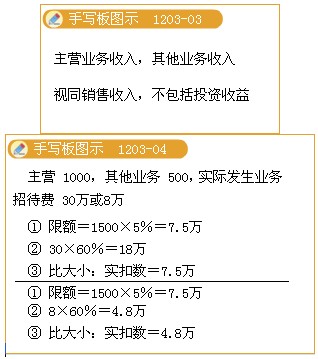

7.业务招待费。

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

8.广告费和业务宣传费。

企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。

企业申报扣除的广告费支出应与赞助支出严格区分。企业申报扣除的广告费支出,必须符合下列条件:广告是通过工商部门批准的专门机构制作的;已实际支付费用,并已取得相应发票;通过一定的媒体传播。

9.环境保护专项资金。

企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金,准予扣除。上述专项资金提取后改变用途的,不得扣除。

10.保险费。

企业参加财产保险,按照规定缴纳的保险费,准予扣除。

11.租赁费。

企业根据生产经营活动的需要租入固定资产支付的租赁费,按照以下方法扣除:

(1)以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除。经营性租赁是指所有权不转移的租赁。

(2)以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。

12.劳动保护费。

企业发生的合理的劳动保护支出,准予扣除。

13.公益性捐赠支出。

(1)公益性捐赠含义:是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。

对符合条件的公益性群众团体(接受捐赠),应按照管理权限,由财政部、国家税务总局和省、自治区、直辖市、计划单列市财政、税务部门分别每年联合公布名单。

⑤ 受到行政处罚的。

被取消公益性捐赠税前扣除资格的公益性群众团体,3年内不得重新申请公益性捐赠税前扣除资格。

(2)公益性捐赠税前扣除标准:企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。

年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

(3)纳税人直接向受赠人的捐赠,应作纳税调增。

14.有关资产的费用。

企业转让各类固定资产发生的费用,允许扣除。企业按规定计算的固定资产折旧费、无形资产和递延资产的摊销费,准予扣除。

15.总机构分摊的费用。

非居民企业在中国境内设立的机构、场所,就其中国境外总机构发生的与该机构、场所生产经营有关的费用,能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,并合理分摊的,准予扣除。

16.资产损失。

企业当期发生的固定资产和流动资产盘亏、毁损净损失,由其提供清查盘存资料经主管税务机关审核后,准予扣除;企业因存货盘亏、毁损、报废等原因不得从销项税金中抵扣的进项税金,应视同企业财产损失,准予与存货损失一起在所得税前按规定扣除。

17.依照有关法律、行政法规和国家有关税法规定准予扣除的其他项目。如会员费、合理的会议费、差旅费、违约金、诉讼费用等。

18.手续费及佣金支出。

(1)企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

①保险企业:财产保险企业按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额;人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。

②其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

(2)企业应与具有合法经营资格中介服务企业或个人签订代办协议或合同,并按国家有关规定支付手续费及佣金。除委托个人代理外,企业以现金等非转账方式支付的手续费及佣金不得在税前扣除。企业为发行权益性证券支付给有关证券承销机构的手续费及佣金不得在税前扣除。

(3)企业不得将手续费及佣金支出计入回扣、业务提成、返利、进场费等费用。

(4)企业已计入固定资产、无形资产等相关资产的手续费及佣金支出,应当通过折旧、摊销等方式分期扣除,不得在发生当期直接扣除。

(5)企业支付的手续费及佣金不得直接冲减服务协议或合同金额,并如实入账。

(6)企业应当如实向当地主管税务机关提供当年手续费及佣金计算分配表和其他相关资料,并依法取得合法真实凭证。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |