文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 第 1 页:第一节 税法的概念 |

| 第 2 页:第二节 税法基本理论 |

| 第 3 页:第三节 税收立法与税法的实施 |

| 第 4 页:第四节 我国现行税法体系 |

| 第 5 页:第五节 我国税收管理体制 |

第五节 我国税收管理体制

税收立法权的划分:

税收立法权包括两方面的内容:一是什么机关有税收立法权;二是各级机关的税收立法权是如何划分的。

税收执法权的划分:

税收执法权具体包括:税款征收管理权、税务稽查权、税务检查权、税务行政复议裁决权及其他税务管理权。

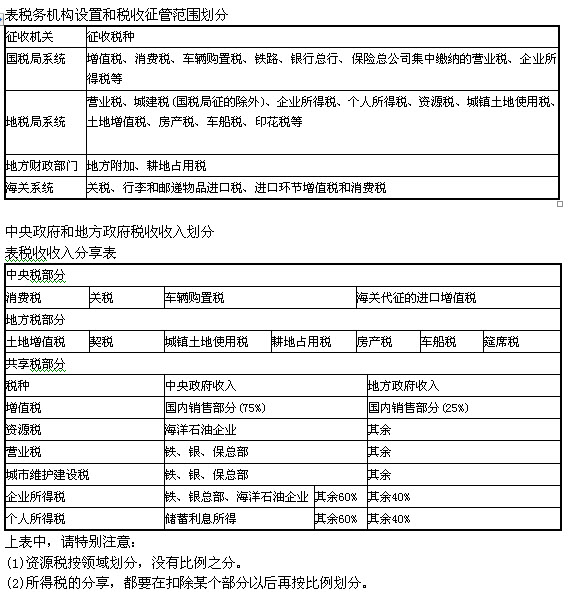

(一)税款征收权

1.税收征收管理范围划分

(二)税务检查权

税务检查包括两类:

(1)税务机关为取得确定税额所需资料,证实纳税人纳税申报的真实性与准确性而进行的经常性检查,其依据是税法赋予税务机关的强制行政检查权;

(2)为打击税收违法犯罪而进行的特别调查,它可以分为行政性调查和刑事调查两个阶段。

(三)税务稽查权

税务稽查是税务机关依法对纳税人、扣缴义务人履行纳税义务、扣缴义务情况所进行的税务检查和处理工作的总称。

(四)税务行政复议裁决权

税务行政复议裁决权的行使是税收执法权的有机组成部分,该权力的实现对保障和监督税务机关依法行使税收执法权,防止和纠正违法或者不当的具体税务行政行为,保护纳税人和其他有关当事人的合法权益,发挥着积极作用。

(五)其他税收执法权

其中主要的是税务行政处罚权,税务行政处罚的种类有警告(责令限期改正)、罚款、停止出口退税权、没收违法所得、收缴发票或者停止发售发票、提请吊销营业执照、通知出境管理机关阻止出境等。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |