文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 第 1 页:第一节 印花税法 |

| 第 2 页:第二节 契税法 |

第二节 契税法

契税的纳税人和征税对象:

(一)契税的纳税人

契税的纳税人是境内转移土地、房屋权属,承受的单位和个人。

(二)契税的征税对象

契税的征税对象是境内转移的土地、房屋权属。

契税的税收负担:

(一)契税的税率

契税实行3%~5%的幅度税率。各省、自治区、直辖市人民政府可以在3%~5%的幅度税率规定范围内,按照本地区的实际情况决定。

(二)契税优惠

1.一般规定

(1)国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征契税。

(2)城镇职工按规定第一次购买公有住房,免征契税。

对个人购买普通住房,且该住房属于家庭(成员范围包括购房人、配偶以及未成年子女,下同)唯一住房的,减半征收契税。

对个人购买90平方米及以下普通住房,且该住房属于家庭唯一住房的,减按1%税率征收契税。

2.契税的特殊优惠

契税的税额计算:

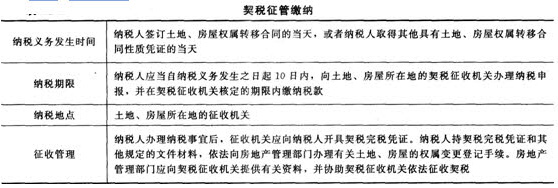

契税的征管缴纳:

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |