ҝјКФ°ЙОӘДъХыАнБЛЎ°2014Дк

ЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ФӨП°ЦӘК¶өгөЪТ»ХВЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

ЎЎЎЎөг»чІйҝҙЈә2014ДкЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ФӨП°ЦӘК¶өг»гЧЬ

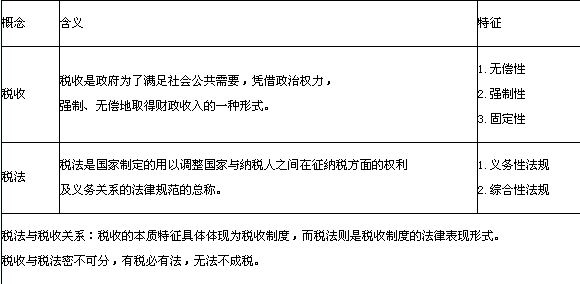

ЎЎЎЎЦӘК¶өгЈәЛ°КХәНЛ°·ЁөДёЕДо

ЎЎЎЎЦӘК¶өгЈәЛ°·ЁөД№ҰДЬ

ЎЎЎЎ(Т»)Л°·ЁКЗ№ъјТЧйЦҜІЖХюКХИлөД·ЁВЙұЈХП

ЎЎЎЎ(¶ю)Л°·ЁКЗ№ъјТәк№ЫөчҝШҫӯјГөД·ЁВЙКЦ¶О

ЎЎЎЎ(Иэ)Л°·Ё¶ФО¬»ӨҫӯјГЦИРтУРЦШТӘөДЧчУГ

ЎЎЎЎ(ЛД)Л°·ЁДЬУРР§өШұЈ»ӨДЙЛ°ИЛөДәП·ЁИЁТж

ЎЎЎЎ(Ое)Л°·ЁКЗО¬»Ө№ъјТАыТжЈ¬ҙЩҪш№ъјКҫӯјГҪ»НщөДҝЙҝҝұЈЦӨ

ЎЎЎЎЦӘК¶өгЈәЛ°·ЁөДөШО»

ЎЎЎЎ1.Л°·ЁКфУЪ№ъјТ·ЁВЙМеПөЦРТ»ёцЦШТӘІҝГЕ·ЁЈ¬ЛьКЗөчХы№ъјТУлёчёцҫӯјГөҘО»ј°№«ГсёцИЛ·ЦЕд№ШПөөД»щұҫ·ЁВЙ№ж·¶ЎЈ

ЎЎЎЎ2.РФЦКЙПКфУЪ№«·ЁЎЈ

ЎЎЎЎ3.Л°·ЁКЗОТ№ъ·ЁВЙМеПөөДЦШТӘЧйіЙІҝ·ЦЎЈ

ЎЎЎЎЦӘК¶өгЈәЛ°·ЁУлЖдЛы·ЁВЙөД№ШПө

ЎЎЎЎ1.Л°·ЁУлЎ¶ПЬ·ЁЎ·өД№ШПө

ЎЎЎЎЎ¶ПЬ·ЁЎ·КЗОТ№ъөДёщұҫҙу·ЁЈ¬ЛьКЗЦЖ¶ЁЛщУР·ЁВЙЎў·Ё№жөДТАҫЭәНХВіМЎЈ

ЎЎЎЎЎ¶ПЬ·ЁЎ·өЪОеК®БщМхЎўөЪИэК®ИэМхЎЈ

ЎЎЎЎ2.Л°·ЁУлГс·ЁөД№ШПө

ЎЎЎЎ3.Л°·ЁУлЎ¶РМ·ЁЎ·өД№ШПө

ЎЎЎЎБҪХЯУРұҫЦКЗшұрЎЈЎ¶РМ·ЁЎ·КЗ№ШУЪ·ёЧпЎўРМКВФрИОУлРМ·ЈөД·ЁВЙ№ж·¶өДЧЬәНЎЈЛ°·ЁФтКЗөчХыЛ°КХХчДЙ№ШПөөД·ЁВЙ№ж·¶Ј¬ЖдөчХыөД·¶О§І»Н¬ЎЈ

ЎЎЎЎБҪХЯТІУРХЯГЬЗРөДБӘПөЎЈТтОӘЛ°·ЁәНЎ¶РМ·ЁЎ·¶ФУЪОҘ·ҙЛ°·Ё¶ј№ж¶ЁБЛҙҰ·ЈМхҝоЈ¬БҪХЯЦ®јдөДЗшұрҫНФЪУЪЗйҪЪКЗ·сСПЦШЈ¬ЗбХЯёшУиРРХюҙҰ·ЈЈ¬ЦШХЯФтТӘіРөЈРМКВФрИОЈ¬ёшУиРМКВҙҰ·ЈЎЈ

ЎЎЎЎҙУ2009Дк2ФВ28ИХЖрЈ¬Ў°НөЛ°ЎұҪ«І»ФЩЧчОӘТ»ёцРМ·ЁёЕДоҙжФЪЎЈК®Т»ҪмИ«№ъИЛҙуіЈОҜ»бөЪЖЯҙО»бТйұнҫцНЁ№эБЛЎ¶РМ·ЁРЮХэ°ё(ЖЯ)Ў·Ј¬РЮ¶©әуөДЎ¶РМ·ЁЎ·¶ФөЪ¶ю°ЩБгТ»Мх№ШУЪІ»ВДРРДЙЛ°ТеОсөД¶ЁЧпБҝРМұкЧјәН·ЁВЙ№ж¶ЁЦРөДПа№ШұнКц·ҪКҪҪшРРБЛРЮёДЎЈУГЎ°МУұЬҪЙДЙЛ°ҝоЎұИЎҙъБЛЎ°НөЛ°ЎұЎЈө«ДҝЗ°ОТ№ъөДЎ¶Л°КХХчКХ№ЬАн·ЁЎ·ЦР»№Г»УРЧчіцПаУҰРЮёДЎЈ

ЎЎЎЎ4.Л°·ЁУлЎ¶РРХю·ЁЎ·өД№ШПө

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰұЁГыКұјдј°ҝјКФКұјд

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЕЁЛхҫ«»ӘұКјЗ»гЧЬ

ЎЎЎЎҝјКФ°ЙІЯ»®Јә2014ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДПЧЁМв

ПВФШ

ПВФШ