ҝјКФ°ЙОӘДъХыАнБЛЎ°2014Дк

ЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ФӨП°ЦӘК¶өгөЪ¶юХВЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

ЎЎЎЎөг»чІйҝҙЈә2014ДкЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ФӨП°ЦӘК¶өг»гЧЬ

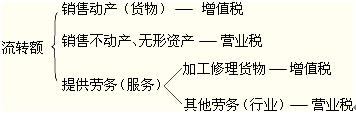

ЎЎЎЎЦӘК¶өгЈәХчЛ°·¶О§Т»°г№ж¶Ё

ЎЎЎЎ

| ХчЛ°·¶О§ЎЎ |

ПоЎЎДҝЎЎ |

| Т»°г№ж¶ЁЎЎ |

1.ПъКЫ»тҪшҝЪөД»хОпЈЁУРРО¶ҜІъЈ©

2.МṩөДјУ№ӨЎўРЮАнРЮЕдАНОсЈЁУҰЛ°АНОсУл·ЗУҰЛ°АНОс»®·ЦЈ©ЎЎ |

| МШКв№ж¶ЁЎЎ |

1.МШКвПоДҝЈә

2.МШКвРРОӘЈә

ЈЁ1Ј©КУН¬ПъКЫ»хОпРРОӘ

ЈЁ2Ј©»мәППъКЫРРОӘ

ЈЁ3Ј©јжУӘ·ЗФцЦөЛ°УҰЛ°АНОсРРОӘЎЎ |

ЎЎЎЎ1.ПъКЫ»тҪшҝЪөД»хОп(УРРО¶ҜІъ)

ЎЎЎЎ2.МṩөДјУ№ӨЎўРЮАнРЮЕдАНОс(УҰЛ°АНОсУл·ЗУҰЛ°АНОс»®·Ц)

ЎЎЎЎјУ№ӨКЗЦёКЬНРјУ№Ө»хОпЈ¬јҙОҜНР·ҪМṩФӯБПј°ЦчТӘІДБПЈ¬КЬНР·Ҫ°ҙХХОҜНР·ҪөДТӘЗуЦЖФм»хОпІўКХИЎјУ№Ө·СөДТөОс;РЮАнРЮЕдКЗЦёКЬНР¶ФЛрЙЛәНЙҘК§№ҰДЬөД»хОпҪшРРРЮёҙЈ¬К№Жд»ЦёҙФӯЧҙәН№ҰДЬөДТөОсЎЈ

ЎЎЎЎЦӘК¶өгЈәХчЛ°·¶О§МШКв№ж¶Ё

ЎЎЎЎ1.МШКвПоДҝЈә22По

ЎЎЎЎ(1)»хОпЖЪ»хЈ¬УҰөұХчКХФцЦөЛ°Ј¬ФЪЖЪ»хөДКөОпҪ»ёо»·ҪЪДЙЛ°ЎЈ

ЎЎЎЎҪ»ёоКұІЙИЎУЙЖЪ»хҪ»ТЧЛщҝӘҫЯ·ўЖұөДЈ¬ТФЖЪ»хҪ»ТЧЛщОӘДЙЛ°ИЛ;Ҫ»ёоКұІЙИЎУЙ№©»хөД»бФұөҘО»ЦұҪУҪ«·ўЖұҝӘёш№ә»х»бФұөҘО»өДЈ¬ТФ№©»х»бФұөҘО»ОӘДЙЛ°ИЛЎЈ

ЎЎЎЎ(2)ТшРРПъКЫҪрТшөДТөОсЈ¬УҰөұХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(3)өдөұТөөДЛАөұОпЖ·ПъКЫТөОсәНјДКЫТөҙъОҜНРИЛПъКЫјДКЫОпЖ·өДТөОсЈ¬ҫщУҰХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(4)јҜУКЙМЖ·өДЙъІъЈ¬ТФј°УКХюІҝГЕТФНвөДЖдЛыөҘО»әНёцИЛПъКЫөДЈ¬ҫщХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(5)УКХюІҝГЕ·ўРРұЁҝҜЈ¬ХчКХУӘТөЛ°;ЖдЛыөҘО»әНёцИЛ·ўРРұЁҝҜЈ¬ХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(6)өзБҰ№«ЛҫПт·ўөзЖуТөКХИЎөД№эНш·СЈ¬УҰөұХчКХФцЦөЛ°Ј¬І»ХчКХУӘТөЛ°ЎЈ

ЎЎЎЎ(7)ИЪЧКЧвБЮТөОс

ЎЎЎЎИЪЧКРФКЫәу»ШЧвТөОсЦРіРЧв·ҪіцКЫЧКІъөДРРОӘЈ¬І»КфУЪФцЦөЛ°әНУӘТөЛ°ХчКХ·¶О§Ј¬І»ХчКХФцЦөЛ°әНУӘТөЛ°ЎЈ

ЎЎЎЎ(8)¶ФҙУКВИИБҰЎўөзБҰЎўИјЖшЎўЧФАҙЛ®өИ№«УГКВТөөДФцЦөЛ°ДЙЛ°ИЛКХИЎөДТ»ҙОРФ·СУГЈ¬·ІУл»хОпөДПъКЫКэБҝУРЦұҪУ№ШПөөДЈ¬ХчКХФцЦөЛ°;·ІУл»хОпөДПъКЫКэБҝОЮЦұҪУ№ШПөөДЈ¬І»ХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(9)ДЙЛ°ИЛҙъУР№ШРРХю№ЬАнІҝГЕКХИЎөД·СУГЈ¬·ІН¬Кұ·ыәПМхјюөДЈ¬І»КфУЪјЫНв·СУГЈ¬І»ХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(10)ДЙЛ°ИЛПъКЫ»хОпөДН¬Кұҙъ°мұЈПХ¶шПт№әВт·ҪКХИЎөДұЈПХ·СЈ¬ТФј°ҙУКВЖыіөПъКЫөДДЙЛ°ИЛПт№әВт·ҪКХИЎөДҙъ№әВт·ҪҪЙДЙөДіөБҫ№әЦГЛ°ЎўЕЖХХ·СЈ¬І»ЧчОӘјЫНв·СУГХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(11)ДЙЛ°ИЛПъКЫИнјюІъЖ·ІўЛжН¬ПъКЫТ»ІўКХИЎөДИнјю°ІЧ°·СЎўО¬»Ө·СЎўЕаСө·СөИКХИлЈ¬УҰ°ҙХХФцЦөЛ°»мәППъКЫөДУР№Ш№ж¶ЁХчКХФцЦөЛ°Ј¬ІўҝЙПнКЬИнјюІъЖ·ФцЦөЛ°јҙХчјҙНЛХюІЯЎЈ

ЎЎЎЎ¶ФИнјюІъЖ·Ҫ»ё¶К№УГәуЈ¬°ҙЖЪ»т°ҙҙОКХИЎөДО¬»ӨЎўјјКх·юОс·СЎўЕаСө·СөИІ»ХчКХФцЦөЛ°ЎЈ

ЎЎЎЎДЙЛ°ИЛКЬНРҝӘ·ўИнјюІъЖ·Ј¬ЦшЧчИЁКфУЪКЬНР·ҪөДХчКХФцЦөЛ°Ј¬ЦшЧчИЁКфУЪОҜНР·Ҫ»тКфУЪЛ«·Ҫ№ІН¬УөУРөДІ»ХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(12)УЎЛўЖуТөҪУКЬіц°жөҘО»ОҜНРЈ¬ЧФРР№әВтЦҪХЕЈ¬УЎЛўУРНіТ»ҝҜәЕ(CN)ТФј°ІЙУГ№ъјКұкЧјКйәЕұаРтөДНјКйЎўұЁЦҪәНФУЦҫЈ¬°ҙ»хОпПъКЫХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(13)¶ФФцЦөЛ°ДЙЛ°ИЛКХИЎөД»бФұ·СКХИлІ»ХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(14)ёчИјУНөзі§ҙУХюё®ІЖХюЧЁ»§ИЎөГөД·ўөзІ№МщІ»КфУЪФцЦөЛ°№ж¶ЁөДјЫНв·СУГЈ¬І»јЖИлУҰЛ°ПъКЫ¶оЈ¬І»ХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(15)ДЙЛ°ИЛМṩөДҝуІъЧКФҙҝӘІЙЎўНЪҫтЎўЗРёоЎўЖЖЛйЎў·ЦјрЎўПҙСЎөИАНОсЈ¬КфУЪФцЦөЛ°УҰЛ°АНОсЈ¬УҰөұҪЙДЙФцЦөЛ°ЎЈ

ЎЎЎЎ(16)ДЙЛ°ИЛЧӘИГНБөШК№УГИЁ»тХЯПъКЫІ»¶ҜІъөДН¬КұТ»ІўПъКЫөДёҪЧЕУЪНБөШ»тХЯІ»¶ҜІъЙПөД№М¶ЁЧКІъЦРЈ¬·ІКфУЪФцЦөЛ°УҰЛ°»хОпөДЈ¬ҪЙДЙФцЦөЛ°;·ІКфУЪІ»¶ҜІъөДЈ¬°ҙЎ°ПъКЫІ»¶ҜІъЎұЛ°ДҝјЖЛгҪЙДЙУӘТөЛ°ЎЈ

ЎЎЎЎ(17)ДЙЛ°ИЛФЪЧКІъЦШЧй№эіМЦРЈ¬НЁ№эәПІўЎў·ЦБўЎўіцКЫЎўЦГ»»өИ·ҪКҪЈ¬Ҫ«И«Іҝ»тХЯІҝ·ЦКөОпЧКІъТФј°УлЖдПа№ШБӘөДХ®ИЁЎўёәХ®әНАН¶ҜБҰТ»ІўЧӘИГёшЖдЛыөҘО»әНёцИЛЈ¬І»КфУЪФцЦөЛ°өДХчЛ°·¶О§Ј¬ЖдЦРЙжј°өД»хОпЧӘИГЈ¬І»ХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(18)ДЙЛ°ИЛКЬНРҝӘ·ўИнјюІъЖ·Ј¬ЦшЧчИЁКфУЪКЬНР·ҪөДХчКХФцЦөЛ°Ј¬ЦшЧчИЁКфУЪОҜНР·Ҫ»тКфУЪЛ«·Ҫ№ІН¬УөУРөДІ»ХчКХФцЦөЛ°;¶Фҫӯ№э№ъјТ°жИЁҫЦЧўІбөЗјЗЈ¬ДЙЛ°ИЛФЪПъКЫКұТ»ІўЧӘИГЦшЧчИЁЎўЛщУРИЁөДЈ¬І»ХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(19)№©өзЖуТөАыУГЧФЙнКдұдөзЙиұё¶ФІўИлөзНшөДЖуТөЧФұёөзі§ЙъІъөДөзБҰІъЖ·ҪшРРөзС№өчҪЪЈ¬КфУЪМṩјУ№ӨАНОсЈ¬УҰөұХчКХФцЦөЛ°Ј¬І»ХчКХУӘТөЛ°ЎЈ

ЎЎЎЎ(20)ЖуТөПъКЫөзМЭ(ЧФІъ»т№әҪшөД)ІўёәФр°ІЧ°ј°ұЈСшЎўО¬РЮИЎөГөДКХИлЈ¬Т»ІўХчКХФцЦөЛ°;¶ФІ»ҙУКВөзМЭЙъІъЎўПъКЫЈ¬Ц»ҙУКВөзМЭұЈСшәНО¬РЮөДЧЁТө№«Лҫ¶Ф°ІЧ°ФЛРРәуөзМЭҪшРРөДұЈСшЎўО¬РЮКХИЎөДКХИлЈ¬ХчКХУӘТөЛ°ЎЈ

ЎЎЎЎ(21)ҫӯЕъЧјФКРнҙУКВ¶юКЦіөҫӯПъТөОсөДДЙЛ°ИЛЈ¬КХ№ә¶юКЦіөКұҪ«Жд°мАн№э»§өЗјЗөҪЧФјәГыПВЈ¬ПъКЫКұФЩҪ«ёГ¶юКЦіө№э»§өЗјЗөҪВтјТГыПВөДРРОӘЈ¬КфУЪПъКЫ»хОпөДРРОӘЈ¬УҰ°ҙХХПЦРР№ж¶ЁХчКХФцЦөЛ°ЎЈ

ЎЎЎЎіэЙПКцРРОӘТФНвЈ¬ДЙЛ°ИЛКЬНРҙъАнПъКЫ¶юКЦіөЈ¬·І·ыәПМхјюөДЈ¬І»ХчКХФцЦөЛ°ЎЈ

ЎЎЎЎ(22)№ШУЪ·ЈГ»ОпЖ·ХчГвФцЦөЛ°ОКМвЈә

ЎЎЎЎўЩЦҙ·ЈІҝГЕәНөҘО»ІйҙҰөДКфУЪТ»°гЙМТөІҝГЕҫӯУӘөДЙМЖ·Ј¬ҫЯұёЕДВфМхјюөДЈ¬УЙЦҙ·ЈІҝГЕ»төҘО»ЙМН¬ј¶ІЖХюІҝГЕН¬Твә󣬹«ҝӘЕДВфЎЈЖдЕДВфКХИлЧчОӘ·ЈГ»КХИлУЙЦҙ·ЈІҝГЕәНөҘО»ИзКэЙПҪЙІЖХюЈ¬І»УиХчЛ°ЎЈ¶ФҫӯУӘөҘО»№әИлЕДВфОпЖ·ФЩПъКЫөДУҰХХХВХчКХФцЦөЛ°ЎЈ

ЎЎЎЎўЪЦҙ·ЈІҝГЕәНөҘО»ІйҙҰөДКфУЪТ»°гЙМТөІҝГЕҫӯУӘөДЙМЖ·Ј¬І»ҫЯұёЕДВфМхјюөДЈ¬УЙЦҙ·ЈІҝГЕЎўІЖХюІҝГЕЎў№ъјТЦё¶ЁПъКЫөҘО»»бН¬УР№ШІҝГЕ°ҙЦКВЫјЫЈ¬Ҫ»УЙ№ъјТЦё¶ЁПъКЫөҘО»ДЙИлХэіЈПъКЫЗюөАұдјЫҙҰАнЎЈЦҙ·ЈІҝГЕ°ҙЙМ¶ЁјЫёсЛщИЎөГөДұдјЫКХИлЧчОӘ·ЈГ»КХИлИзКэЙПҪЙІЖХюЈ¬І»УиХчЛ°ЎЈ№ъјТЦё¶ЁПъКЫөҘО»Ҫ«·ЈГ»ОпЖ·ДЙИлХэіЈПъКЫЗюөАПъКЫөДЈ¬УҰХХХВХчКХФцЦөЛ°ЎЈ

ЎЎЎЎўЫЦҙ·ЈІҝГЕәНөҘО»ІйҙҰөДКфУЪЧЁ№Ь»ъ№Ш№ЬАн»тЧЁ№ЬЖуТөҫӯУӘөДІЖОпЈ¬ИзҪрТш(І»°ьАЁҪрТшКЧКО)ЎўНвұТЎўУРјЫЦӨИҜЎў·ЗҪыЦ№іцҝЪОДОпЈ¬УҰҪ»УЙЧЁ№Ь»ъ№Ш»тЧЁУӘЖуТөКХ¶Т»тКХ№әЎЈЦҙ·ЈІҝГЕәНөҘО»°ҙКХ¶Т»тКХ№әјЫЛщИЎөГөДКХИлЧчОӘ·ЈГ»КХИлИзКэЙПҪЙІЖХюЈ¬І»УиХчЛ°ЎЈЧЁ№Ь»ъ№Ш»тЧЁУӘЖуТөҫӯУӘЙПКцОпЖ·ЦРКфУЪУҰХчФцЦөЛ°өД»хОпЈ¬УҰХХХВХчКХФцЦөЛ°ЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰұЁГыКұјдј°ҝјКФКұјд

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЕЁЛхҫ«»ӘұКјЗ»гЧЬ

ЎЎЎЎҝјКФ°ЙІЯ»®Јә2014ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДПЧЁМв

ПВФШ

ПВФШ