ҝјКФ°ЙОӘДъХыАнБЛЎ°2014Дк

ЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ФӨП°ЦӘК¶өгөЪ¶юХВЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

ЎЎЎЎ2.МШКвРРОӘЎӘЎӘКУН¬ПъКЫ»хОпРРОӘ(ХЖОХ)

ЎЎЎЎЎҫТӘЗуЎҝҝјКФЦРёчЦЦМвРН¶ј»біцПЦЈ¬ұШРлКмБ·ХЖОХ

ЎЎЎЎ(1)Ҫ«»хОпҪ»ё¶ЛыИЛҙъПъЎӘЎӘҙъПъЦРөДОҜНР·ҪЈә

ЎЎЎЎЎҫТӘөгЎҝДЙЛ°ТеОс·ўЙъКұјдЈәКХөҪҙъПъЗеөҘ»тҙъПъҝо¶юХЯЦ®ЦРөДҪПФзХЯЎЈИфҫщОҙКХөҪЈ¬ФтУЪ·ў»хәуөД180МмҪЙДЙФцЦөЛ°ЎЈ

ЎЎЎЎ

ЎЎЎЎ(2)ПъКЫҙъПъ»хОпЎӘЎӘҙъПъЦРөДКЬНР·ҪЈә

ЎЎЎЎЎҫТӘөгЎҝ

ЎЎЎЎўЩКЫіцКұ·ўЙъФцЦөЛ°ДЙЛ°ТеОс;

ЎЎЎЎўЪ°ҙКөјККЫјЫјЖЛгПъПоЛ°;

ЎЎЎЎўЫИЎөГОҜНР·ҪФцЦөЛ°ЧЁУГ·ўЖұЈ¬ҝЙТФөЦҝЫҪшПоЛ°¶о;

ЎЎЎЎўЬКЬНР·ҪКХИЎөДҙъПъКЦРш·СЈ¬УҰ°ҙЎ°·юОсТөЎұЛ°Дҝ5%өДЛ°ВКХчКХУӘТөЛ°ЎЈ

ЎЎЎЎ(3)ЧЬ·Ц»ъ№№(І»ФЪН¬Т»ПШКР)Ц®јдТЖЛН»хОпУГУЪПъКЫөДЈ¬ТЖЛНөұМм·ўЙъФцЦөЛ°ДЙЛ°ТеОсЎЈ

ЎЎЎЎ

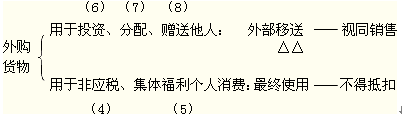

ЎЎЎЎ(4)Ҫ«ЧФІъ»тОҜНРјУ№ӨөД»хОпУГУЪ·ЗФцЦөЛ°УҰЛ°ПоДҝЎЈ

ЎЎЎЎ(5)Ҫ«ЧФІъЎўОҜНРјУ№ӨөД»хОпУГУЪјҜМеёЈАы»тёцИЛПы·СЎЈ

ЎЎЎЎ(6)Ҫ«ЧФІъЎўОҜНРјУ№Ө»т№әВтөД»хОпЧчОӘН¶ЧКЈ¬МṩёшЖдЛыөҘО»»тёцМеҫӯУӘХЯЎЈ

ЎЎЎЎ(7)Ҫ«ЧФІъЎўОҜНРјУ№Ө»т№әВтөД»хОп·ЦЕдёш№Й¶«»тН¶ЧКХЯЎЈ

ЎЎЎЎ(8)Ҫ«ЧФІъЎўОҜНРјУ№Ө»т№әВтөД»хОпОЮіҘФщЛНЖдЛыөҘО»»тХЯёцИЛЎЈ

ЎЎЎЎЎҫТӘөг1ЎҝЙПКц(4)Ў«(8)ПоКУН¬ПъКЫРРОӘЈ¬¶ФЧФІъ»хОпҙҰАнКЗПаН¬өДЈ¬¶Ф№әВтөД»хОпУГНҫІ»Н¬Ј¬ҙҰАнТІІ»Н¬ЎЈ

ЎЎЎЎЎф№әВтөД»хОпЈәУГУЪН¶ЧК(6)Ўў·ЦЕд(7)ЎўФщЛН(8)Ј¬јҙПтНвІҝТЖЛНЎӘЎӘКУН¬ПъКЫјЖЛгПъПоЛ°;

ЎЎЎЎЎф№әВтөД»хОпЈәУГУЪ·ЗФцЦөЛ°УҰЛ°ПоДҝ(4)ЎўјҜМеёЈАыәНёцИЛПы·С(5)Ј¬јҙ»хОпҪшИлЧоЦХПы·СЎӘЎӘІ»өГөЦҝЫҪшПоЛ°;ТСөЦҝЫөДЈ¬ЧчҪшПоЛ°ЧӘіцҙҰАнЎЈ

ЎЎЎЎ

ЎЎЎЎЎҫТӘөг2ЎҝКУН¬ПъКЫІ»ҪцҪЙДЙФцЦөЛ°Ј¬»№»бЙжј°ҪЙДЙЖуТөЛщөГЛ°өДЗйҝцЎЈ

ЎЎЎЎ

ЎЎЎЎЦӘК¶өгЈәДЙЛ°ИЛУлҝЫҪЙТеОсИЛ

ЎЎЎЎ(Т»)ФцЦөЛ°ДЙЛ°ИЛЈәОӘПъКЫ»тҪшҝЪ»хОпЎўМṩјУ№ӨРЮАнРЮЕдАНОсөДөҘО»әНёцИЛЎЈ

ЎЎЎЎ(¶ю)ҝЫҪЙТеОсИЛ

ЎЎЎЎЦР»ӘИЛГс№ІәН№ъҫіНвөДөҘО»»тХЯёцИЛФЪҫіДЪМṩУҰЛ°АНОсЈ¬ФЪҫіДЪОҙЙиУРҫӯУӘ»ъ№№өДЈ¬ТФЖдҫіДЪҙъАнИЛОӘҝЫҪЙТеОсИЛ;ФЪҫіДЪГ»УРҙъАнИЛөДЈ¬ТФ№әВт·ҪОӘҝЫҪЙТеОсИЛЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰұЁГыКұјдј°ҝјКФКұјд

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЕЁЛхҫ«»ӘұКјЗ»гЧЬ

ЎЎЎЎҝјКФ°ЙІЯ»®Јә2014ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДПЧЁМв

ПВФШ

ПВФШ