ҝјКФ°ЙОӘДъХыАнБЛЎ°2014Дк

ЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ФӨП°ЦӘК¶өгөЪ¶юХВЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

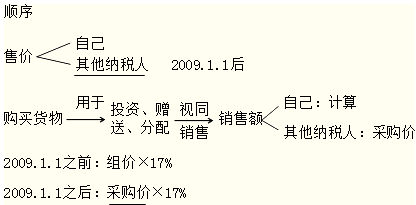

ЎЎЎЎЦӘК¶өгЈәКУН¬ПъКЫ»хОпРРОӘПъКЫ¶оөДИ·¶Ё

ЎЎЎЎКУН¬ПъКЫ»хОпРРОӘПъКЫ¶оөДИ·¶ЁЈ¬ұШРлЧсҙУПВБРЛіРтЈә

ЎЎЎЎ(1)°ҙДЙЛ°ИЛЧоҪьКұЖЪН¬Аа»хОпЖҪҫщКЫјЫ;

ЎЎЎЎ(2)°ҙЖдЛыДЙЛ°ИЛЧоҪьКұЖЪН¬Аа»хОпЖҪҫщКЫјЫ;

ЎЎЎЎ(3)°ҙЧйіЙјЖЛ°јЫёсЎЈ

ЎЎЎЎЧйјЫөДМШКвК№УГЎӘЎӘУРКЫјЫЈ¬ө«ТІТӘәЛ¶ЁјЫёс»тЧйјЫ

ЎЎЎЎ

ЎЎЎЎЦӘК¶өгЈәә¬Л°ПъКЫ¶оөД»»Лг

ЎЎЎЎ(І»ә¬Л°)ПъКЫ¶о=ә¬Л°ПъКЫ¶о/(1+13%»т17%)

ЎЎЎЎә¬Л°јЫёс(ә¬Л°КХИл)ЕР¶ПЈә

ЎЎЎЎ1.НЁ№эҝҙ·ўЖұАҙЕР¶П;(ЖХНЁ·ўЖұТӘ»»Лг)

ЎЎЎЎ2.·ЦОцРРТө;(БгКЫРРТөТӘ»»Лг)

ЎЎЎЎ3.·ЦОцТөОсЎЈ(јЫНв·СУГЎўҪЁЦюТөЧЬіР°ь¶оЦРөДЧФІъ»хОпТӘ»»Лг)

ЎЎЎЎЦӘК¶өгЈәҪшПоЛ°¶о¶ЁТе

ЎЎЎЎҪшПоЛ°¶оКЗДЙЛ°ИЛ№әҪш»хОп»тҪУКЬУҰЛ°АНОсЛщЦ§ё¶»тёәөЈөДФцЦөЛ°¶оЈ¬ЛьУлПъКЫ·ҪКХИЎөДПъПоЛ°¶оПа¶ФУҰЎЈ

ЎЎЎЎЦӘК¶өгЈәҙУПъПоЛ°¶оЦРөЦҝЫөДҪшПоЛ°¶о

ЎЎЎЎЧјУиҙУПъПоЛ°¶оЦРөЦҝЫөДҪшПоЛ°¶оЈ¬·ЦБҪАаЈә

ЎЎЎЎТ»АаКЗТФЖұөЦҝЫЈ¬јҙИЎөГ·Ё¶ЁҝЫЛ°ЖҫЦӨЈ¬Іў·ыәПЛ°·ЁөЦҝЫ№ж¶ЁөДҪшПоЛ°¶о;

ЎЎЎЎБнТ»АаКЗјЖЛгөЦҝЫЈ¬јҙГ»УРИЎөГ·Ё¶ЁҝЫЛ°ЖҫЦӨЈ¬ө«·ыәПЛ°·ЁөЦҝЫХюІЯЈ¬ЧјУијЖЛгөЦҝЫөДҪшПоЛ°¶оЎЈ

|

ЈЁ1Ј©ТФЖұөЦЛ°ЎЎ |

ўЩҙУПъКЫ·ҪИЎөГөДФцЦөЛ°ЧЁУГ·ўЖұЙПЧўГчөДФцЦөЛ°¶о

ўЪҙУәЈ№ШИЎөГөДЧЁУГҪЙҝоКйЙПЧўГчөДФцЦөЛ°¶о ЎЎ |

|

ЈЁ2Ј©јЖЛгөЦЛ°ЎЎ |

ўЩНв№әГвЛ°Е©ІъЖ·ЈәҪшПоЛ°¶оЈҪВтјЫЎБ13%

ўЪНв№әФЛКдАНОсЈәҪшПоЛ°¶оЈҪФЛКд·СУГЎБ7% ЎЎ |

|

ФцЦөЛ°ҝЫЛ°ЖҫЦӨЎЎ |

ФцЦөЛ°ЧЁУГ·ўЖұЎўәЈ№ШҪшҝЪФцЦөЛ°ЧЁУГҪЙҝоКйЎўЕ©ІъЖ·КХ№ә·ўЖұәНЕ©ІъЖ·ПъКЫ·ўЖұЎўФЛКд·СУГҪбЛгөҘҫЭЎЎ |

ЎЎЎЎ1.№әҪшГвЛ°Е©ІъЖ·өДјЖЛгҝЫЛ°Јә

ЎЎЎЎ(1)»щұҫ№ж¶Ё

|

ПоДҝЎЎ |

ДЪИЭЎЎ |

|

Л°·Ё№ж¶ЁЎЎ |

№әҪшЕ©ІъЖ·Ј¬іэИЎөГФцЦөЛ°ЧЁУГ·ўЖұ»тХЯәЈ№ШҪшҝЪФцЦөЛ°ЧЁУГҪЙҝоКйНвЈ¬°ҙХХЕ©ІъЖ·КХ№ә·ўЖұ»тХЯПъКЫ·ўЖұЙПЧўГчөДЕ©ІъЖ·ВтјЫәН13%өДҝЫіэВКјЖЛгөДҪшПоЛ°ЎЎ |

|

јЖЛ㹫КҪЎЎ |

Т»°гЗйҝцЈәҪшПоЛ°¶оЈҪВтјЫЎБ13%

МШКвЗйҝцЈә

СМТ¶КХ№әҪр¶оЈҪКХ№әјЫҝоЎБЈЁ1Ј«10%Ј©Ј¬10%ОӘјЫНвІ№МщЈ»

УҰДЙСМТ¶Л°Л°¶оЈҪКХ№әҪр¶оЎБ20%

СМТ¶ҪшПоЛ°¶оЈҪЈЁКХ№әҪр¶оЈ«СМТ¶Л°Ј©ЎБ13% ЎЎ |

ЎЎЎЎ(2)¶ФСМТ¶Л°өДУР№Ш№ж¶Ё

ЎЎЎЎ

ЎЎЎЎ2.ФЛКд·СУГөДјЖЛгҝЫЛ°Јә

|

ПоДҝЎЎ |

ДЪИЭЎЎ |

|

Л°·Ё№ж¶ЁЎЎ |

Т»°гДЙЛ°ИЛНв№ә»хОпәНПъКЫ»хОпЛщЦ§ё¶өДФЛКд·СУГЈ¬ЧјУи°ҙФЛ·СҪбЛгөҘҫЭЛщБРФЛ·СәН7%өДҝЫіэВКјЖЛгҪшПоЛ°¶оөЦҝЫЎЎ |

|

јЖЛ㹫КҪЎЎ |

ҪшПоЛ°¶оЈҪФЛ·СҪр¶оЈЁјҙФЛКд·СУГЈ«ҪЁЙи»щҪрЈ©ЎБ7%ЎЎ |

ЎЎЎЎЧўТвЈә

ЎЎЎЎ(1)№әВт»тПъКЫГвЛ°»хОп(№әҪшГвЛ°Е©ІъЖ·іэНв)Лщ·ўЙъөДФЛКд·СУГЈ¬ТІІ»өГјЖЛгҪшПоЛ°¶оөЦҝЫЎЈ

ЎЎЎЎЎҫМбКҫЎҝТ»°гДЙЛ°ИЛНв№ә№М¶ЁЧКІъЦ§ё¶өДФЛКд·СЈ¬°йЛжЧЕПы·СРНФцЦөЛ°өДКөК©Ј¬ТІҝЙТФ°ҙ7%јЖЛгөЦҝЫҪшПоЛ°¶оЎЈ

ЎЎЎЎ(2)ЧјУијЖЛгҪшПоЛ°¶оөЦҝЫөД»хОпФЛ·СҪр¶оКЗЦёФЪФЛКдөҘО»ҝӘҫЯөДФЛ·СҪбЛгөҘҫЭЙПЧўГчөДФЛ·СәНҪЁЙи»щҪрЎЈ

ЎЎЎЎ(3)Т»°гДЙЛ°ИЛФЪЙъІъҫӯУӘ№эіМЦРЛщЦ§ё¶өДФЛКд·СУГЈ¬ФКРнјЖЛгөЦҝЫҪшПоЛ°¶оЎЈ

ЎЎЎЎ(4)ЧчОӘФцЦөЛ°ҝЫЛ°ЖҫЦӨөД»хФЛ·ўЖұЈ¬ұШРлКЗНЁ№э»хФЛ·ўЖұЛ°ҝШПөНіҝӘҫЯөДРВ°ж»хФЛ·ўЖұЎЈТ»°гДЙЛ°ИЛИЎөГөД№ъјК»хОпФЛКдҙъАнТө·ўЖұәН№ъјК»хОпФЛКд·ўЖұЈ¬І»өГјЖЛгөЦҝЫҪшПоЛ°¶оЎЈ

ЎЎЎЎ(5)ФцЦөЛ°Т»°гДЙЛ°ИЛ№әҪш»тПъКЫ»хОпЈ¬ИЎөГөДКЗУӘёДФцКФөгөШЗшФЛКдЖуТөҝӘҫЯөДФцЦөЛ°ЧЁУГ·ўЖұЈ¬ТФЖұөЦҝЫҪшПоЛ°¶оЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰұЁГыКұјдј°ҝјКФКұјд

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЕЁЛхҫ«»ӘұКјЗ»гЧЬ

ЎЎЎЎҝјКФ°ЙІЯ»®Јә2014ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДПЧЁМв

ПВФШ

ПВФШ