ҝјКФ°ЙОӘДъХыАнБЛЎ°2014Дк

ЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ФӨП°ЦӘК¶өгөЪ¶юХВЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

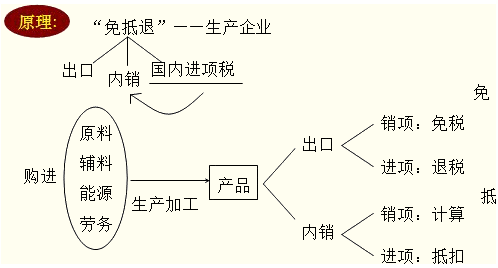

ЎЎЎЎЦӘК¶өгЈәФцЦөЛ°ГвөЦНЛЛ°әНГвНЛЛ°өДјЖЛг

ЎЎЎЎ1.ЙъІъЖуТөіцҝЪ»хОпАНОсЎӘЎӘГвөЦНЛЛ°Јә

ЎЎЎЎ

ЎЎЎЎјЖЛ㹫КҪЈә

ЎЎЎЎ(1)өұЖЪУҰДЙЛ°¶оөДјЖЛг

ЎЎЎЎөұЖЪУҰДЙЛ°¶о=өұЖЪПъПоЛ°¶оТ»(өұЖЪҪшПоЛ°¶оТ»өұЖЪІ»өГГвХчәНөЦҝЫЛ°¶о)

ЎЎЎЎөұЖЪІ»өГГвХчәНөЦҝЫЛ°¶о=өұЖЪіцҝЪ»хОпАл°¶јЫЎБНв»гИЛГсұТХЫәПВКЎБ(іцҝЪ»хОпККУГЛ°ВКТ»іцҝЪ»хОпНЛЛ°ВК)Т»өұЖЪІ»өГГвХчәНөЦҝЫЛ°¶оөЦјх¶о

ЎЎЎЎөұЖЪІ»өГГвХчәНөЦҝЫЛ°¶оөЦјх¶о=өұЖЪГвЛ°№әҪшФӯІДБПјЫёсЎБ(іцҝЪ»хОпХчЛ°ВК-іцҝЪ»хОпНЛЛ°ВК)

ЎЎЎЎ(2)өұЖЪГвөЦНЛЛ°¶оөДјЖЛг

ЎЎЎЎөұЖЪГвөЦНЛЛ°¶о=өұЖЪіцҝЪ»хОпАл°¶јЫЎБНв»гИЛГсұТХЫәПВКЎБіцҝЪ»хОпНЛЛ°ВКТ»өұЖЪГвөЦНЛЛ°¶оөЦјх¶о

ЎЎЎЎөұЖЪГвөЦНЛЛ°¶оөЦјх¶о=өұЖЪГвЛ°№әҪшФӯІДБПјЫёсЎБіцҝЪ»хОпНЛЛ°ВК

ЎЎЎЎ(3)өұЖЪУҰНЛЛ°¶оәНГвөЦЛ°¶оөДјЖЛг

ЎЎЎЎөұЖЪУҰНЛЛ°¶оОӘЎ°өұЖЪЖЪД©БфөЦЛ°¶оЎұУлЎ°өұЖЪГвөЦНЛЛ°¶оЎұЦРөДҪПРЎХЯЎЈ

ЎЎЎЎІҪЦиЧЬҪбЈә

ЎЎЎЎ

ЎЎЎЎИз№ыіцҝЪ»хОпК№УГБЛГвЛ°№әҪшөДФӯІДБПЈ¬УҰҝЫіэіцҝЪ»хОпЛщә¬өД№әҪшГвЛ°ФӯІДБПөДҪр¶оЎЈ

ЎЎЎЎҝЫіэ·Ҫ·ЁУРЎ°КөәД·ЁЎұәНЎ°№әҪш·ЁЎұЎЈ

ЎЎЎЎөұЖЪІ»өГГвХчәНөЦҝЫЛ°¶оөЦјх¶о=өұЖЪіцҝЪ»хОпАл°¶јЫЎБНв»гИЛГсұТХЫәПВКЎБ(іцҝЪ»хОпККУГЛ°ВКТ»іцҝЪ»хОпНЛЛ°ВК)

ЎЎЎЎ2.НвГіЖуТөіцҝЪ»хОпАНОсФцЦөЛ°ГвНЛЛ°Ј¬ТАПВБР№«КҪјЖЛгЈә

ЎЎЎЎ(1)НвГіЖуТөіцҝЪОҜНРјУ№ӨРЮАнРЮЕд»хОпТФНвөД»хОпЈә

ЎЎЎЎФцЦөЛ°УҰНЛЛ°¶о=ФцЦөЛ°НЛ(Гв)Л°јЖЛ°ТАҫЭЎБіцҝЪ»хОпНЛЛ°ВК

ЎЎЎЎ(2)НвГіЖуТөіцҝЪОҜНРјУ№ӨРЮАнРЮЕд»хОпЈә

ЎЎЎЎФцЦөЛ°УҰНЛЛ°¶о=ОҜНРјУ№ӨРЮАнРЮЕдөДФцЦөЛ°НЛ(Гв)Л°јЖЛ°ТАҫЭЎБіцҝЪ»хОпНЛЛ°ВК

ЎЎЎЎ3.НЛЛ°ВКөНУЪККУГЛ°ВКөДЈ¬ПаУҰјЖЛгіцөДІо¶оІҝ·ЦөДЛ°ҝојЖИліцҝЪ»хОпАНОсіЙұҫЎЈ

ЎЎЎЎЦӘК¶өгЈәіцҝЪ»хОпәНАНОсФцЦөЛ°ГвЛ°ХюІЯ

ЎЎЎЎ(Т»)ККУГ·¶О§Јә

ЎЎЎЎ1.іцҝЪЖуТө»тЖдЛыөҘО»іцҝЪ№ж¶ЁөД»хОпЈ¬БРҫЩ15По,Из:

ЎЎЎЎ(1)ФцЦөЛ°РЎ№жДЈДЙЛ°ИЛіцҝЪ»хОпЎЈ

ЎЎЎЎ(2)ұЬФРТ©Ж·әНУГҫЯЈ¬№ЕҫЙНјКйЎЈ

ЎЎЎЎ(3)ИнјюІъЖ·ЎЈ

ЎЎЎЎ(4)ә¬»ЖҪрЎўІ¬ҪріЙ·ЦөД»хОпЈ¬ЧкКҜј°ЖдКОЖ·ЎЈ

ЎЎЎЎ(5)№ъјТјЖ»®ДЪіцҝЪөДҫнСМЎЈ

ЎЎЎЎ(6)ТСК№УГ№эөДЙиұёЎЈ

ЎЎЎЎ(7)·ЗіцҝЪЖуТөОҜНРіцҝЪөД»хОпЎЈ

ЎЎЎЎ(8)Е©ТөЙъІъХЯЧФІъЕ©ІъЖ·ЎЈ

ЎЎЎЎ(9)АҙБПјУ№ӨёҙіцҝЪ»хОпЎЈ

ЎЎЎЎ(10)ТФВГУО№әОпГіТЧ·ҪКҪұЁ№ШіцҝЪөД»хОпЎЈ

ЎЎЎЎ2.іцҝЪЖуТө»тЖдЛыөҘО»КУН¬іцҝЪөДПВБР»хОпАНОсЈә

ЎЎЎЎ(1)№ъјТЕъЧјЙиБўөДГвЛ°өкПъКЫөДГвЛ°»хОп(°ьАЁҪшҝЪГвЛ°»хОпәНТСКөПЦНЛ(Гв)Л°өД»хОп)ЎЈ

ЎЎЎЎ(2)МШКвЗшУтДЪөДЖуТөОӘҫіНвөДөҘО»»тёцИЛМṩјУ№ӨРЮАнРЮЕдАНОсЎЈ

ЎЎЎЎ(3)Н¬Т»МШКвЗшУтЎўІ»Н¬МШКвЗшУтДЪөДЖуТөЦ®јдПъКЫМШКвЗшУтДЪөД»хОпЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰұЁГыКұјдј°ҝјКФКұјд

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЕЁЛхҫ«»ӘұКјЗ»гЧЬ

ЎЎЎЎҝјКФ°ЙІЯ»®Јә2014ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДПЧЁМв

ПВФШ

ПВФШ