ЎЎЎЎЦӘК¶өгЈәПы·СЛ°Л°Дҝ

ЎЎЎЎПы·СЛ°ХчЛ°·¶О§ҝЙТФёЕАЁОӘЈәЙъІъЎўОҜНРјУ№ӨәНҪшҝЪУҰЛ°Пы·СЖ·ЎЈҙУПы·СЛ°өДХчКХДҝөДіц·ўЈ¬ДҝЗ°УҰЛ°Пы·СЖ·ұ»¶ЁОӘ14Аа»хОпЈ¬јҙПы·СЛ°УР14ёцЛ°ДҝЎЈ

ЎЎЎЎ1.СМЈә°ьАЁҫнСМ(°ьАЁҪшҝЪҫнСМЎў°Ч°ьҫнСМЎўКЦ№ӨҫнСМәНОҙҫӯ№ъОсФәЕъЧјДЙИлјЖ»®өДЖуТөј°ёцИЛЙъІъөДҫнСМ)ЎўС©ЗССМәНСМЛҝИэёцЧУДҝЎЈ

ЎЎЎЎҫнСМ»Ш№әОКМвЈә

ЎЎЎЎІ»·ыәППВКцМхјюөД»Ш№әҫнСМЈ¬ФтХчКХПы·СЛ°Јә

ЎЎЎЎўЩБӘУӘЖуТөұШРл°ҙХХТС№«КҫөДөчІҰјЫёсЙкұЁҪЙЛ°ЎЈ

ЎЎЎЎўЪ»Ш№әЖуТөҪ«БӘУӘЖуТөјУ№ӨҫнСМ»Ш№әәуФЩПъКЫөДҫнСМЈ¬ЖдПъКЫКХИлУҰУлЧФІъҫнСМөДПъКЫКХИл·ЦҝӘәЛЛгЈ¬ТФұёЛ°Ос»ъ№ШјмІй;ИзІ»·ЦҝӘәЛЛгЈ¬ФтТ»ІўјЖИлЧФІъҫнСМПъКЫКХИлХчКХПы·СЛ°ЎЈ

ЎЎЎЎ2.ҫЖј°ҫЖҫ«ЈәҫЖ°ьАЁБёКі°ЧҫЖЎўКнАа°ЧҫЖЎў»ЖҫЖЎўЖЎҫЖЎў№ыЖЎәНЖдЛыҫЖЎЈҫЖҫ«°ьАЁёчЦЦ№ӨТөУГЎўТҪУГәНКіУГҫЖҫ«ЎЈ

ЎЎЎЎ(1)ЖЎҫЖөД·ЦАаЈәјЧАаЖЎҫЖЎўТТАаЖЎҫЖЎЈ

ЎЎЎЎ(2)ЕдЦЖҫЖ(В¶ҫЖ)ЈәТыБПҫЖЎЈ

ЎЎЎЎ(3)ЖдЛыЕдЦЖҫЖЈ¬°ҙПы·СЛ°Л°ДҝЛ°ВКұнЎ°°ЧҫЖЎұККУГЛ°ВКХчКХПы·СЛ°ЎЈ

ЎЎЎЎБнНвЈәТыКіТөЎўЙМТөЎўУйАЦТөҫЩ°мөДЖЎҫЖОЭ(ЖЎҫЖ·»)АыУГЖЎҫЖЙъІъЙиұёЙъІъөДЖЎҫЖУҰөұХчКХПы·СЛ°ЎЈ

ЎЎЎЎ3.»ҜЧұЖ·ЎЈ°ьАЁёчАаГАИЭЎўРЮКОАа»ҜЧұЖ·ЎўёЯөө»Ө·фАа»ҜЧұЖ·әНіЙМЧ»ҜЧұЖ·ЎЈ

ЎЎЎЎІ»°ьАЁЈәОиМЁЎўП·ҫзЎўУ°КУСЭФұ»ҜЧұУГөДЙПЧұУНЎўР¶Ч°УНЎўУНІКЎЈ

ЎЎЎЎ4.№уЦШКЧКОј°ЦйұҰУсКҜЈә°ьАЁТФҪрЎўТшЎўЦйұҰУсКҜөИёЯ№уПЎУРОпЦКТФј°ЖдЛыҪрКфЎўИЛФмұҰКҜөИЦЖЧчөДёчЦЦҙҝҪрТшј°ПвЗ¶КООпЈ¬ТФј°ҫӯІЙҫтЎўҙтДҘЎўјУ№ӨөДёчЦЦЦйұҰУсКҜЎЈіц№ъИЛФұГвЛ°ЙМөкПъКЫөДҪрТшКЧКОХчКХПы·СЛ°ЎЈ

ЎЎЎЎ5.ұЮЕЪЎўСж»рЈә

ЎЎЎЎІ»°ьАЁЈәМеУэЙПУГөД·ўБоЦҪЎўұЮЕЪТ©ТэПЯЎЈ

ЎЎЎЎ6.іЙЖ·УНЈәіЙЖ·УН°ьАЁЖыУНЎўІсУНЎўКҜДФУНЎўИЬјБУНЎўәҪҝХГәУНЎўИу»¬УНЎўИјБПУН7ёцЧУДҝЎЈ

ЎЎЎЎ7.ЖыіөВЦМҘЈә°ьАЁУГУЪёчЦЦЖыіөЎў№ТіөЎўЧЁУГіөәНЖдЛы»ъ¶ҜіөЙПөДДЪЎўНвВЦМҘЎЈ

ЎЎЎЎІ»°ьАЁЈә

ЎЎЎЎ(1)ЧУОзПЯВЦМҘГвХчПы·СЛ°Ј¬·ӯРВВЦМҘНЈЦ№ХчКХПы·СЛ°ЎЈ

ЎЎЎЎ(2)Е©УГНПАӯ»ъЎўКХёо»ъәНКЦ·цНПАӯ»ъЧЁУГВЦМҘІ»КфУЪУҰХчПы·СЛ°өДЎ°ЖыіөВЦМҘЎұ·¶О§Ј¬І»ХчКХПы·СЛ°ЎЈ

ЎЎЎЎ8.РЎЖыіөЈәРЎҪОіөЎўЦРЗбРНЙМУГҝНіө

ЎЎЎЎІ»°ьАЁЈә(1)өз¶ҜЖыіөІ»КфУЪұҫЛ°ДҝХчКХ·¶О§;(2)іөЙніӨ¶ИҙуУЪ7ГЧ(ә¬)ЎўЧщО»10Ў«23Чщ(ә¬);(3)ЙіМІіөЎўС©өШіөЎўҝЁ¶ЎіөЎўёЯ¶ы·тіөЎЈ

ЎЎЎЎ9.ДҰНРіөЈә°ьАЁ2ВЦәН3ВЦЎЈЧоҙуЙијЖіөЛЩІ»і¬№э50Km/hЈ¬·ў¶Ҝ»ъЖшёЧЧЬ№ӨЧчИЭБҝІ»і¬№э50mlөДИэВЦДҰНРіөІ»ХчКХПы·СЛ°ЎЈ

ЎЎЎЎ10.ёЯ¶ы·тЗтј°ЗтҫЯЈә°ьАЁёЯ¶ы·тЗтЎўёЯ¶ы·тЗтёЛЎўёЯ¶ы·тЗт°ь(ҙь)ЎЈёЯ¶ы·тЗтёЛөДёЛН·ЎўёЛЙнәНОХ°СКфУЪұҫЛ°ДҝөДХчКХ·¶О§ЎЈ

ЎЎЎЎ11.ёЯөөКЦұнЈәёЯөөКЦұнКЗЦёПъКЫјЫёс(І»ә¬ФцЦөЛ°)ГҝЦ»ФЪ10000ФӘ(ә¬)ТФЙПөДёчАаКЦұнЎЈ

ЎЎЎЎ12.УОН§ЈәіӨ¶ИҙуУЪ8ГЧРЎУЪ90ГЧЎЈ

ЎЎЎЎ13.ДҫЦЖТ»ҙОРФҝкЧУЎЈ

ЎЎЎЎ14.КөДҫөШ°еЈәТФДҫІДОӘФӯБПЎЈ

ЎЎЎЎЦӘК¶өгЈәЙъІъПъКЫ»·ҪЪУҰДЙПы·СЛ°өДјЖЛг

ЎЎЎЎ(Т»)ЦұҪУ¶ФНвПъКЫУҰДЙПы·СЛ°өДјЖЛг

|

ИэЦЦјЖЛ°·Ҫ·ЁЎЎ |

јЖЛ°ТАҫЭЎЎ |

ККУГ·¶О§ЎЎ |

јЖЛ°№«КҪЎЎ |

|

1.ҙУјЫ¶ЁВКјЖЛ°ЎЎ |

ПъКЫ¶оЎЎ |

іэБРҫЩПоДҝЦ®НвөДУҰЛ°Пы·СЖ·ЎЎ |

УҰДЙЛ°¶оЈҪПъКЫ¶оЎБұИАэЛ°ВКЎЎ |

|

2.ҙУБҝ¶Ё¶ојЖЛ°ЎЎ |

ПъКЫКэБҝЎЎ |

БРҫЩ3ЦЦЈәЖЎҫЖЎў»ЖҫЖЎўіЙЖ·УНЎЎ |

УҰДЙЛ°¶оЈҪПъКЫКэБҝЎБөҘО»Л°¶оЎЎ |

|

3.ёҙәПјЖЛ°ЎЎ |

ПъКЫ¶оЎўПъКЫКэБҝЎЎ |

БРҫЩ2ЦЦЈә°ЧҫЖЎўҫнСМЎЎ |

УҰДЙЛ°¶оЈҪПъКЫ¶оЎБұИАэЛ°ВКЈ«ПъКЫКэБҝЎБөҘО»Л°¶оЎЎ |

ЎЎЎЎ(¶ю)ЧФІъЧФУГУҰДЙПы·СЛ°өДјЖЛг

ЎЎЎЎ1.УГУЪұҫЖуТөБ¬РшЙъІъУҰЛ°Пы·СЖ·ЎӘЎӘІ»ҪЙДЙПы·СЛ°

ЎЎЎЎ2.УГУЪЖдЛь·ҪГжЈәУЪТЖЛНК№УГКұДЙЛ°

ЎЎЎЎўЩұҫЖуТөБ¬РшЙъІъ·ЗУҰЛ°Пы·СЖ·;

ЎЎЎЎўЪФЪҪЁ№ӨіМЎў№ЬАнІҝГЕЎў·ЗЙъІъ»ъ№№;

ЎЎЎЎўЫАЎФщЎўФЮЦъЎўјҜЧКЎў№гёжЎўСщЖ·ЎўЦ°№ӨёЈАыЎўҪұАшөИ·ҪГжЎЈ

ЎЎЎЎ

ЎЎЎЎ3.ЧйіЙјЖЛ°јЫёсј°Л°¶ојЖЛгЈә

ЎЎЎЎ°ҙДЙЛ°ИЛЙъІъөДН¬АаПы·СЖ·өДКЫјЫјЖЛ°;ОЮН¬АаПы·СЖ·КЫјЫөДЈ¬°ҙЧйіЙјЖЛ°јЫёсјЖЛ°ЎЈ

ЎЎЎЎЧйіЙјЖЛ°јЫёсјЖЛ㹫КҪЈә

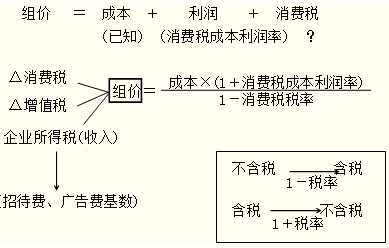

ЎЎЎЎЧйіЙјЖЛ°јЫёс=іЙұҫ+АыИу+Пы·СЛ°Л°¶о

ЎЎЎЎУҰДЙПы·СЛ°=ЧйіЙјЖЛ°јЫёсЎБұИАэЛ°ВК

ЎЎЎЎ

ЎЎЎЎЧйјЫ№«КҪЦРөДіЙұҫАыИуВКУРјёЦЦККУГЗйҝцЈә

ЎЎЎЎ(1)¶ФҙУјЫ¶ЁВКХчКХПы·СЛ°өДУҰЛ°Пы·СЖ·Јә

ЎЎЎЎ(2)¶ФҙУБҝ¶Ё¶оХчКХПы·СЛ°өДУҰЛ°Пы·СЖ·

ЎЎЎЎПы·СЛ°ҙУБҝХчКХУлКЫјЫ»тЧйјЫОЮ№Ш;ФцЦөЛ°РиЧйјЫКұЈ¬ЧйјЫ№«КҪЦРөДіЙұҫАыИуВК°ҙФцЦөЛ°·ЁЦР№ж¶ЁөД10%И·¶ЁЈ¬ЧйјЫЦРУҰә¬Пы·СЛ°Л°ҪрЎЈ

ЎЎЎЎ(3)¶ФёҙәПјЖЛ°°м·ЁХчКХПы·СЛ°өДУҰЛ°Пы·СЖ·

ЎЎЎЎЧйіЙјЖЛ°јЫёс=(іЙұҫ+АыИу+ЧФІъЧФУГКэБҝЎБ¶Ё¶оЛ°ВК)ЎВ(1-ұИАэЛ°ВК)

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰұЁГыКұјдј°ҝјКФКұјд

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЕЁЛхҫ«»ӘұКјЗ»гЧЬ

ЎЎЎЎҝјКФ°ЙІЯ»®Јә2014ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДПЧЁМв

ПВФШ

ПВФШ