ҝјКФ°ЙОӘДъХыАнБЛЎ°2014Дк

ЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ФӨП°ЦӘК¶өгөЪИэХВЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

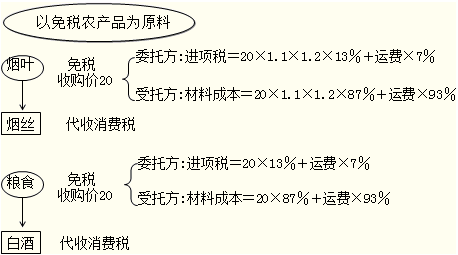

ЎЎЎЎЦӘК¶өгЈәОҜНРјУ№ӨУҰЛ°Пы·СЖ·Л°ОсҙҰАн

ЎЎЎЎ(Т»)КІГҙКЗОҜНРјУ№ӨөДУҰЛ°Пы·СЖ·

ЎЎЎЎОҜНРјУ№ӨУҰЛ°Пы·СЖ·КЗЦёОҜНР·ҪМṩФӯБПәНЦчТӘІДБПЈ¬КЬНР·ҪЦ»КХИЎјУ№Ө·СәНҙъөжІҝ·ЦёЁЦъІДБПјУ№ӨөДУҰЛ°Пы·СЖ·ЎЈ

ЎЎЎЎ

ЎЎЎЎТФПВЗйҝцІ»КфУЪОҜНРјУ№ӨУҰЛ°Пы·СЖ·Јә

ЎЎЎЎўЩУЙКЬНР·ҪМṩФӯІДБПЙъІъөДУҰЛ°Пы·СЖ·;

ЎЎЎЎўЪКЬНР·ҪПИҪ«ФӯІДБПВфёшОҜНР·ҪЈ¬ФЩҪУКЬјУ№ӨөДУҰЛ°Пы·СЖ·;

ЎЎЎЎўЫУЙКЬНР·ҪТФОҜНР·ҪГыТе№әҪшФӯІДБПЙъІъөДУҰЛ°Пы·СЖ·ЎЈ

ЎЎЎЎ(¶ю)ОҜНРјУ№ӨУҰЛ°Пы·СЖ·Пы·СЛ°өДҪЙДЙ

ЎЎЎЎ1.КЬНР·ҪјУ№ӨНкұППтОҜНР·ҪҪ»»хКұЈ¬УЙКЬНР·ҪҙъКХҙъҪЙПы·СЛ°ЎЈ

ЎЎЎЎМШұрЧўТвЈәИз№ыКЬНР·ҪКЗёцМеҫӯУӘХЯЈ¬ОҜНР·ҪРлФЪКХ»ШјУ№ӨУҰЛ°Пы·СЖ·әуПтЛщФЪөШЦч№ЬЛ°Ос»ъ№ШҪЙДЙПы·СЛ°ЎЈ

ЎЎЎЎ2.Из№ыКЬНР·ҪГ»УРҙъКХҙъҪЙПы·СЛ°Ј¬ОҜНР·ҪУҰІ№Ҫ»Л°ҝоЈ¬І№Л°өДјЖЛ°ТАҫЭОӘЈә

ЎЎЎЎ(1)ТСЦұҪУПъКЫөДЈә°ҙПъКЫ¶ојЖЛ°;

ЎЎЎЎ(2)ОҙПъКЫ»тІ»ДЬЦұҪУПъКЫөДЈә°ҙЧйјЫјЖЛ°(ОҜНРјУ№ӨТөОсөДЧйјЫ)ЎЈ

ЎЎЎЎ(Иэ)ОҜНРјУ№ӨУҰЛ°Пы·СЖ·УҰДЙЛ°¶ојЖЛг

ЎЎЎЎКЬНР·ҪҙъКХҙъҪЙПы·СЛ°КұЈ¬УҰ°ҙКЬНР·ҪН¬АаУҰЛ°Пы·СЖ·өДКЫјЫјЖЛгДЙЛ°;Г»УРН¬АајЫёсөДЈ¬°ҙХХЧйіЙјЖЛ°јЫёсјЖЛгДЙЛ°ЎЈ

ЎЎЎЎ1.ҙУјЫХчКХЧйјЫ№«КҪОӘЈә

ЎЎЎЎ

ЎЎЎЎ

ЎЎЎЎ2.ёҙәПХчКХЧйјЫ№«КҪОӘЈә

ЎЎЎЎЧйіЙјЖЛ°јЫёс=(ІДБПіЙұҫ+јУ№Ө·С+ОҜНРјУ№ӨКэБҝЎБ¶Ё¶оЛ°ВК)ЎВ(1-ұИАэЛ°ВК)

ЎЎЎЎ(ЛД)ОҜНРјУ№ӨУҰЛ°Пы·СЖ·КХ»Ш

ЎЎЎЎ1.ОҜНР·ҪҪ«КХ»ШөДУҰЛ°Пы·СЖ·Ј¬ТФІ»ёЯУЪКЬНР·ҪөДјЖЛ°јЫёсіцКЫөДЈ¬ОӘЦұҪУіцКЫЈ¬І»ФЩҪЙДЙПы·СЛ°;

ЎЎЎЎ2.ОҜНР·ҪТФёЯУЪКЬНР·ҪөДјЖЛ°јЫёсіцКЫөДЈ¬І»КфУЪЦұҪУіцКЫЈ¬Ри°ҙХХ№ж¶ЁЙкұЁҪЙДЙПы·СЛ°Ј¬ФЪјЖЛ°КұЧјУиҝЫіэКЬНР·ҪТСҙъКХҙъҪЙөДПы·СЛ°ЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰұЁГыКұјдј°ҝјКФКұјд

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЕЁЛхҫ«»ӘұКјЗ»гЧЬ

ЎЎЎЎҝјКФ°ЙІЯ»®Јә2014ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДПЧЁМв

ПВФШ

ПВФШ