下载

下载文章责编:maxiaoye

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| |||||||

| 第 1 页:考情分析 |

| 第 2 页:重点、难点讲解及典型例题 |

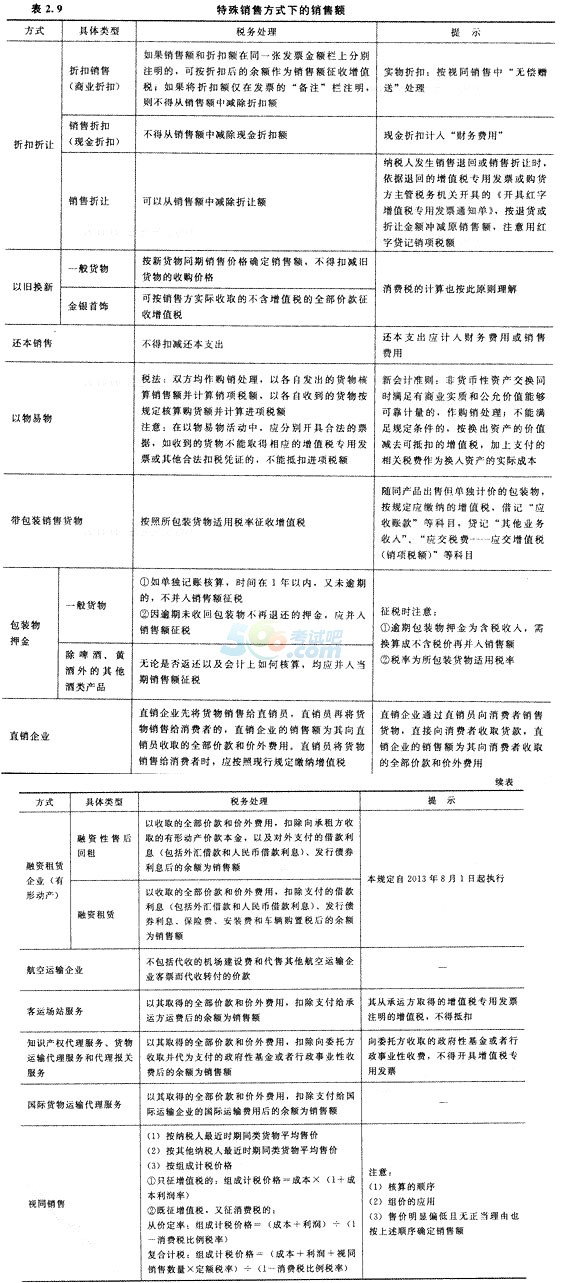

(二)特殊销售方式下的销售额

【提示】

试点纳税人从全部价款和价外费用中扣除价款,应当取得符合法律、行政法规和国家税务总局规定的有效凭证。否则,不得扣除。上述凭证是指:

(1)支付给境内单位或者个人的款项,以发票为合法有效凭证。

(2)支付给境外单位或者个人的款项,以该单位或者个人的签收单据为合法有效凭证,税务机关对签收单据有疑义的,可以要求其提供境外公证机构的确认证明。

(3)缴纳的税款,以完税凭证为合法有效凭证。

(4)融资性售后回租服务中向承租方收取的有形动产价款本金,以承租方开具的发票为合法有效凭证。

(5)扣除政府性基金或者行政事业性收费,以省级以上财政部门印制的财政票据为合法有效凭证。

(6)国家税务总局规定的其他凭证。

【例题·多选题】增值税纳税人销售非酒类货物时另外收取的包装物押金,应计入货物销售额的具体时限有( )。

A.无合同约定的,超过一年时计入

B.有合同约定的,在不超过合同约定的时间内计入

C.有合同约定的,合同逾期的时候计入,但合同的期限必须在一年以内

D.元合同约定的,无论是否返还及会计上如何核算,和收取的货款一并计入

【答案】AC

【解析】应计入货物销售额的包装物押金,对有合同约定的,必须是实际超过合同约定的日期,但合同的期限必须在一年以内;对无合同约定的,在超过1年时。因此,选项A和C符合题意。

(三)含税销售额的换算

如纳税人将价款和税款合并开具普通发票,其所收取的销货款为含增值税的销售额,应按下列公式换算为不含税销售额。此外,纳税人所收取的价外费用一律视为含税金额,也应按规定的增值税税率或征收率换算为不含税的金额,并入销售额征税。换算公式为:不含税收入=含税收入÷(1+增值税税率或征收率)

【提示】价格是否含税的理解

对于价格是否含税需要在多做习题中体会总结,下面总结供参考:

①增值税专用发票的价格是不含增值税的。因为发票上价款和税款是单独注明的,所以是直接表现为不含税。

②普通发票的价格往往是含税的。

③一般纳税人的销售价格如果没有特别指明,则是不合税的。

④零售价格,如果没有特别指明,一般是含税的。

⑤价外费用的价格是含税的。

⑥隐瞒的收入是含增值税的。因为企业不可能只隐瞒不含税收入,而把税款体现在账上,这样是不打自招。

相关推荐: