ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗзюаТНВвхМАЯАЬт:Ек3еТЁБЃЌЗНБуЙуДѓПМЩњБИПМзЂВсЛсМЦЪІЃЁ

ЁЁЁЁЕуЛїВщПДЃК2014ФъзЂВсЛсМЦЪІЁЖЫАЗЈЁЗзюаТНВвхМАЯАЬтЛузм

ЁЁЁЁЕкШ§еТ ЯћЗбЫАЗЈ

ЁЁЁЁПМЧщЗжЮі

ЁЁЁЁвЛЁЂРњФъПМЧщИХПі

ЁЁЁЁБОеТЪЧЫАЗЈПЦФПжаНЯЮЊживЊЕФвЛеТЃЌДгвдЭљПМЬтЗжЮіРДПДЃЌБОеТдкУПФъПМЪджаЛсвдИїжжЬтаЭГіЯжЃЌвЛАуЛсгыдіжЕЫАНсКЯГіЯждкМЦЫуЬтЁЂзлКЯЬтжаЃЌПЭЙлЬтЖрвдПМВщЮФзжадЕФжЊЪЖЕуЮЊжїЃЌвВВЛХХГ§МЦЫуадФкШнЕФПМКЫЁЃРњФъПМЪджаЬтСПвЛАудк4ЁЋ5ЬтЃЌЦНОљЗжжЕl0ЗжзѓгвЁЃ

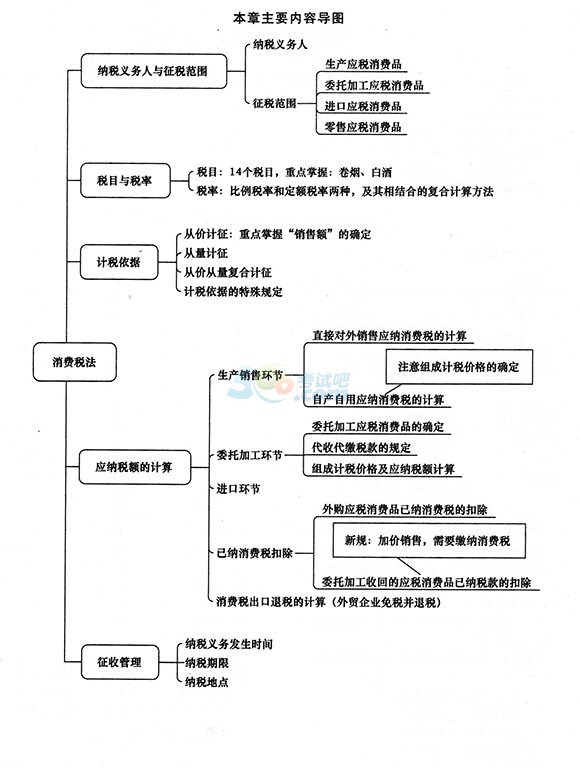

ЁЁЁЁЖўЁЂБОеТПМЕужБЛї

ЁЁЁЁШ§ЁЂбЇЯАЗНЗЈгыгІЪдММЧЩ

ЁЁЁЁБОеТжиЕуеЦЮеЯТСаМИИіжЊЪЖЕуЃКЯћЗбЫАЕФеїЫАЗЖЮЇЁЂЫАФПЁЂЫАТЪЁЂМЦЫАвРОнЁЂгІФЩЫАЖюЕФМЦЫу(ДгМлЁЂДгСПЁЂИДКЯМЦЫА)ЁЂеїЪеЙмРэЁЃ

ЁЁЁЁБОеТЕФбЇЯАЗНЗЈжївЊЪЧЬ§ПЮЁЂПДЪщКЭзіЬтЯрНсКЯЃЌЯћЗбЫАМЦЫужаЭљЭљВЛЛсЕЅЖРГіЬтЃЌЯАЙпКЭдіжЕЫАЁЂЙиЫАЕШЫАжжНсКЯдквЛЦ№ГіЬтЃЌбЇЯАЯћЗбЫАЕФЪБКђЃЌЙизЂЦфЫАТЪ(ОэбЬЁЂЦЁОЦ)ЕФбЁдёЁЂМЦЫАМлИёЕФбЁдё(ЛЛЁЂЕжЁЂЭЖ)ЃЌзЂвтЭтЙКЁЂЮЏЭаМгЙЄЪеЛигІЫАЯћЗбЦЗСЌајМгЙЄгІЫАЯћЗбЦЗЕФЕжПлЮЪЬтЃЌЮЏЭаМгЙЄЪеЛижБНгЯњЪлКЭМгМлЯњЪлеїЫАЕФВювьЁЃЭЈЙ§зіЬтзмНсКЭеЦЮеЯћЗбЫАЯрЙиЕФжиЕуФкШнЁЃПМЪджаЃЌЯћЗбЫАЕФМЦЫуКЭдіжЕЫАНсКЯЦ№РДЃЌдкжїЙлЬтжаЃЌИњзХвЕЮёРДМЦЫуЃЌзівЛВНдіжЕЫАЃЌЯрЙивЕЮёЕФЯћЗбЫАвВвЊЭЌЪБПМТЧЃЌВЛвЊгавХТЉЁЃЫМТЗвЛЖЈвЊЧхЮњЃЌдіжЕЫАЕФеўВпКЭЯћЗбЫАЕФеўВпвЊЧјЗжЧхГўЃЌВЛвЊЯрЛЅЛьЯ§ЁЃ

ЁЁЁЁЫФЁЂ2014ФъНЬВФжївЊБфЛЏ

ЁЁЁЁЭтЙКгІЫАЯћЗбЦЗСЌајМгЙЄКЭЮЏЭаМгЙЄЪеЛиКѓМЬајЩњВњЕФПлГ§ЗЖЮЇЃЌЩОГ§СЫЦћГЕТжЬЅКЭФІЭаГЕЕжПлЕФЙцЖЈЁЃдіМгЭтЙКЛђЮЏЭаМгЙЄЪеЛиЕФЦћгЭЁЂВёгЭСЌајЩњВњМзДМЦћгЭЁЂЩњЮяВёгЭПЩвдЕжПлЕФЙцЖЈЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗХЈЫѕОЋЛЊБЪМЧЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЫАЗЈЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІПМЪдЁЖЫАЗЈЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗПМЕуЧПЛЏЪдЬтМАНтЮіЛузм

ЯТди

ЯТди