ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗзюаТНВвхМАЯАЬт:Ек6еТЁБЃЌЗНБуЙуДѓПМЩњБИПМзЂВсЛсМЦЪІЃЁ

ЁЁЁЁЙиЫАЭъЫАМлИёгыгІФЩЫАЖюЕФМЦЫу

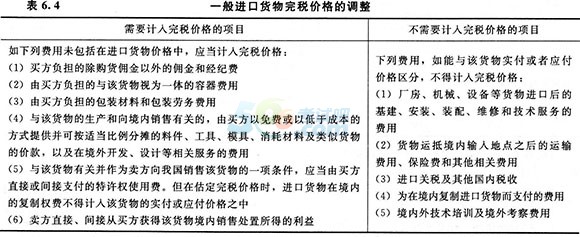

ЁЁЁЁвЛЁЂдВњЕиЙцЖЈ

ЁЁЁЁЮвЙњдВњЕиЙцЖЈЛљБОЩЯВЩгУСЫЁАШЋВПВњЕиЩњВњБъзМЁБЁЂЁАЪЕжЪадМгЙЄБъзМЁБСНжжЙњМЪЩЯЭЈгУЕФдВњЕиБъзМЁЃ

ЁЁЁЁ(вЛ)ШЋВПВњЕиЩњВњБъзМ

ЁЁЁЁНјПкЛѕЮяЁАЭъШЋдквЛИіЙњМвФкЩњВњЛђжЦдьЁБЃЌЩњВњЛђжЦдьЙњМДЮЊИУЛѕЮяЕФдВњЙњЁЃ

ЁЁЁЁ(Жў)ЪЕжЪадМгЙЄБъзМ

ЁЁЁЁЪЕжЪадМгЙЄБъзМЪЧЪЪгУгкШЗЖЈгаСНИіЛђСНИівдЩЯЙњМвВЮгыЩњВњЕФВњЦЗЕФдВњЙњЕФБъзМЁЃ

ЁЁЁЁЛљБОКЌвхЃКОЙ§МИИіЙњМвМгЙЄЁЂжЦдьЕФНјПкЛѕЮяЃЌвдзюКѓвЛИіЖдЛѕЮяНјааОМУЩЯПЩвдЪгЮЊЪЕжЪадМгЙЄЕФЙњМвзїЮЊгаЙиЛѕЮяЕФдВњЙњЁЃ

ЁЁЁЁЁОЬсЪОЁПЁАЪЕжЪадМгЙЄЁБЪЧжИВњЦЗМгЙЄКѓЃЌдкНјГіПкЫАдђжаЫФЮЛЪ§ЫАКХвЛМЖЕФЫАдђЙщРрвбОгаСЫИФБфЃЌЛђепМгЙЄдіжЕВПЗжЫљеМаТВњЦЗзмжЕЕФБШР§вбГЌЙ§30%МАвдЩЯЕФЁЃ

ЁЁЁЁЖўЁЂЙиЫАЭъЫАМлИё(ЁяЁяЁя)

ЁЁЁЁ(вЛ)вЛАуНјПкЛѕЮяЕФЭъЫАМлИё

ЁЁЁЁ1.вдГЩНЛМлИёЮЊЛљДЁЕФЭъЫАМлИёЁЃНјПкЛѕЮяЕФЭъЫАМлИёАќРЈЛѕЮяЕФЛѕМлЁЂЛѕЮядЫЕжЮвЙњОГФкЪфШыЕиЕуЦ№аЖЧАЕФдЫЪфМАЦфЯрЙиЗбгУЁЂБЃЯеЗбЁЃ

ЁЁЁЁ2.ЖдЪЕИЖЛђгІИЖМлИёНјааЕїећЕФгаЙиЙцЖЈЁЃ

ЁЁЁЁЁОЬсЪОЁПЁАЙКЛѕгЖН№ЁБжИТђЗНЮЊЙКТђНјПкЛѕЮяЯђздМКЕФВЩЙКДњРэШЫжЇИЖЕФРЭЮёЗбгУ;ЁАОМЭЗбЁБжИТђЗНЮЊЙКТђНјПкЛѕЮяЯђДњБэТђТєЫЋЗНРћвцЕФОМЭШЫжЇИЖЕФРЭЮёЗбгУЁЃ

ЁЁЁЁ3.ЖдТђТєЫЋЗНжЎМфгаЬиЪтЙиЯЕЕФЙцЖЈЁЃ

ЁЁЁЁ4.НјПкЛѕЮяКЃЙиЙРМлЗНЗЈЁЃНјПкЛѕЮяЕФМлИёВЛЗћКЯГЩНЛМлИёЬѕМўЛђепГЩНЛ

ЁЁЁЁМлИёВЛФмШЗЖЈЕФЃЌКЃЙигІЕБвРДЮвдЯТСаЗНЗЈЙРЖЈЭъЫАМлИёЃК

ЁЁЁЁ(1)ЯрЭЌЛђРрЫЦЛѕЮяГЩНЛМлИёЗНЗЈЁЃ

ЁЁЁЁ(2)ЕЙПлМлИёЗНЗЈЁЃ

ЁЁЁЁ(3)МЦЫуМлИёЗНЗЈЁЃ

ЁЁЁЁ(4)ЦфЫћКЯРэЗНЗЈЁЃЪЙгУЦфЫћКЯРэЗНЗЈЪБЃЌгІЕБИљОнЁЖЭъЫАМлИёАьЗЈЁЗЙцЖЈЕФЙРМлддђЃЌвддкОГФкЛёЕУЕФЪ§ОнзЪСЯЮЊЛљДЁЙРЖЈЭъЫАМлИёЁЃЕЋВЛЕУЪЙгУвдЯТМлИёЃК

ЁЁЁЁЂйОГФкЩњВњЕФЛѕЮядкОГФкЕФЯњЪлМлИё;

ЁЁЁЁЂкПЩЙЉбЁдёЕФМлИёжаНЯИпЕФМлИё;

ЁЁЁЁЂлЛѕЮядкГіПкЕиЪаГЁЕФЯњЪлМлИё;

ЁЁЁЁЂмвдМЦЫуМлИёЗНЗЈЙцЖЈЕФгаЙиИїЯюжЎЭтЕФМлжЕЛђЗбгУМЦЫуЕФМлИё;

ЁЁЁЁЂнГіПкЕНЕкШ§ЙњЛђЕиЧјЕФЛѕЮяЕФЯњЪлМлИё;

ЁЁЁЁЂозюЕЭЯоМлЛђЮфЖЯащЙЙЕФМлИёЁЃ

ЁЁЁЁЁОР§Ьт3ЁЄЕЅбЁЬтЁПЯТСаЯюФПжаЃЌЪєгкНјПкЭъЫАМлИёзщГЩВПЗжЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.НјПкШЫЯђОГЭтВЩЙКДњРэШЫжЇИЖЕФЙКЛѕгЖН№

ЁЁЁЁB.НјПкШЫЯђжаНщЛњЙЙжЇИЖЕФОМЭЗб

ЁЁЁЁC.НјПкКѓЩшБИАВзАЕїЪдЗбгУ

ЁЁЁЁD.ЛѕЮядЫЕжОГФкЪфШыЕиЕуЦ№аЖжЎКѓЕФдЫЪфЗбгУ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПЁЖЭъЫАМлИёАьЗЈЁЗЙцЖЈЃЌТђЗНИКЕЃЕФГ§ЙКЛѕгЖН№вдЭтЕФгЖН№КЭОМЭЗбгІМЦШыЭъЫАМлИё;НјПкКѓЛђдЫЕжЪфШыЕиЕуЦ№аЖжЎКѓЕФЗбгУВЛМЦШыЭъЫАМлИёЁЃ

ЁЁЁЁ(Жў)ЬиЪтНјПкЛѕЮяЕФЭъЫАМлИё

ЁЁЁЁЁОР§Ьт4ЁЄЕЅбЁЬтЁПОГФкСєЙКЕФНјПкЛѕбљЁЂеЙРРЦЗКЭЙуИцГТСаЦЗЃЌвд(ЁЁЁЁ)зїЮЊЭъЫАМлИёЁЃ

ЁЁЁЁA.дНјПкЪБЕФМлИё

ЁЁЁЁB.КЃЙиЩѓЖЈЕФСєЙКМлИё

ЁЁЁЁC.ЙњФкЯрЭЌЛѕЮяЯњЪлМлИё

ЁЁЁЁD.ЙњФкЯрЭЌЛѕЮяГіПкМлИё

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПЖдгкОГФкСєЙКЕФНјПкЛѕбљЁЂеЙРРЦЗКЭЙуИцГТСаЦЗЃЌвдКЃЙиЩѓЖЈЕФСєЙКМлИёзїЮЊЭъЫАМлИёЁЃ

ЁЁЁЁЁОР§Ьт5ЁЄЕЅбЁЬтЁПФГЪавЛМвЩњВњжЦдьЦѓвЕНЋвЛХњЛѕЮядЫЭљОГЭтМгЙЄЃЌГіОГЪБЯђКЃЙиБЈУїМлжЕ118ЭђдЊ;жЇИЖОГЭтМгЙЄЗб60ЭђдЊЃЌСЯМўЗб50ЭђдЊ;жЇИЖИДдЫНјОГЕФдЫЪфЗб40ЭђдЊКЭБЃЯеЗб20ЭђдЊЁЃИУЛѕЮяЪЪгУЙиЫАЫАТЪ10%ЃЌдђИУЦѓвЕгІНЩФЩЕФНјПкЙиЫАЮЊ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.17ЭђдЊ

ЁЁЁЁB.11ЭђдЊ

ЁЁЁЁC.25ЭђдЊ

ЁЁЁЁD.39ЭђдЊ

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПдЫЭљОГЭтМгЙЄЕФЛѕЮяЃЌГіОГЪБвбЯђКЃЙиБЈУїЃЌВЂдкКЃЙиЙцЖЈЦкЯоФкИДдЫНјОГЕФЃЌгІЕБвдКЃЙиЩѓЖЈЕФОГЭтМгЙЄЗбКЭСЯМўЗбвдМАИУЛѕЮяИДдЫНјОГЕФдЫЪфМАЦфЯрЙиЗбгУЁЂБЃЯеЗбЙРЖЈЭъЫАМлИёЁЃгІФЩЙиЫА=(60+50+40+20)ЁС10%=17(ЭђдЊ)

ЁЁЁЁ(Ш§)ГіПкЛѕЮяЕФЭъЫАМлИё

ЁЁЁЁГіПкЛѕЮяЕФЭъЫАМлИёЃЌгЩКЃЙивдИУЛѕЮяЯђОГЭтЯњЪлЕФГЩНЛМлИёЮЊЛљДЁЩѓВщШЗЖЈЃЌВЂгІАќРЈЛѕЮядЫжСЮвЙњОГФкЪфГіЕиЕузАдиЧАЕФдЫЪфМАЦфЯрЙиЗбгУЁЂБЃЯеЗбЃЌЕЋЦфжаАќКЌЕФГіПкЙиЫАЫАЖюЃЌгІЕБПлГ§ЁЃ

ЁЁЁЁЁОЬсЪОЁПГіПкЛѕЮяЕФГЩНЛМлИёжаКЌгажЇИЖИјОГЭтЕФгЖН№ЕФЃЌШчЙћЕЅЖРСаУїЃЌгІЕБПлГ§ЁЃ

ЁЁЁЁ(ЫФ)НјГіПкЛѕЮяЭъЫАМлИёжаЕФдЫЪфМАЯрЙиЗбгУЁЂБЃЯеЗбЕФМЦЫу

ЁЁЁЁ1.вдвЛАуТНЁЂПеЁЂКЃдЫЗНЪННјПкЛѕЮяЁЃ

ЁЁЁЁЂйдЫЗбгІМЦЫужСаЖЛѕПкАЖ(КЃдЫ)ЃЌФПЕФЕиПкАЖ(ПедЫЁЂТНдЫ)ЁЃ

ЁЁЁЁЂкдЫЗбКЭБЃЯеЗбЕФЪЕМЪжЇГіЗбгУМЦЫуЁЃЮоЗЈШЗЖЈЕФгІЙРЫуЃЌЦфжадЫЗбАДдЫЗбТЪ;БЃЯеЗбПЩАДееЁАЛѕМлМгдЫЗбЁБЕФ3ЁыЙРЫуЁЃ

ЁЁЁЁ2.вдЦфЫћЗНЪННјПкЛѕЮяЁЃ

ЁЁЁЁЂйгЪдЫНјПкЛѕЮяЃЌвдгЪЗбзїЮЊдЫЪфЁЂБЃЯеЕШЯрЙиЗбгУЁЃ

ЁЁЁЁЂквдОГЭтБпОГПкАЖМлИёЬѕМўГЩНЛЕФЬњТЗЛђЙЋТЗдЫЪфНјПкЛѕЮяЃЌАДЛѕМлЕФ1%МЦЫудЫЪфМАЯрЙиЗбгУЁЂБЃЯеЗбЁЃ

ЁЁЁЁЂлзїЮЊНјПкЛѕЮяЕФздМнНјПкЕФдЫЪфЙЄОпЃЌКЃЙидкЩѓЖЈЭъЫАМлИёЪБЃЌПЩвдВЛСэааМЦШыдЫЗбЁЃ

ЁЁЁЁ3.ГіПкЛѕЮяЁЃ

ЁЁЁЁГіПкЛѕЮяЕФЯњЪлМлИёШчЙћАќРЈРыОГПкАЖжСОГЭтПкАЖжЎМфЕФдЫЪфЁЂБЃЯеЗбЕФЃЌИУдЫЗбЁЂБЃЯеЗбгІЕБПлГ§ЁЃ

ЁЁЁЁ(Юх)ЭъЫАМлИёЕФЩѓЖЈ

ЁЁЁЁКЃЙиЮЊЩѓВщЩъБЈМлИёЕФецЪЕадКЭзМШЗадЃЌПЩвдНјШыНјГіПкЛѕЮяЪеЗЂЛѕШЫЕФЩњВњОгЊГЁЫљЁЂЛѕЮяДцЗХГЁЫљЃЌМьВщгыНјГіПкЛюЖЏгаЙиЕФЛѕЮяКЭЩњВњОгЊЧщПіЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗХЈЫѕОЋЛЊБЪМЧЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЫАЗЈЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІПМЪдЁЖЫАЗЈЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗПМЕуЧПЛЏЪдЬтМАНтЮіЛузм

ЯТди

ЯТди