ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗзюаТНВвхМАЯАЬт:Ек9еТЁБЃЌЗНБуЙуДѓПМЩњБИПМзЂВсЛсМЦЪІЃЁ

ЁЁЁЁжиЕуЁЂФбЕуНВНтМАЕфаЭР§Ьт

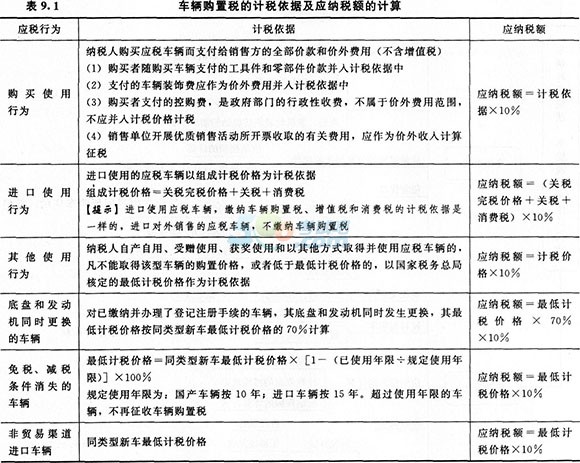

ЁЁЁЁГЕСОЙКжУЫАЗЈ

ЁЁЁЁвЛЁЂФЩЫАвхЮёШЫгыеїЫАЗЖЮЇ(Ёя)

ЁЁЁЁ(вЛ)ФЩЫАвхЮёШЫ

ЁЁЁЁФЩЫАвхЮёШЫжИдкЮвЙњОГФкЙКжУгІЫАГЕСОЕФЕЅЮЛ

ЁЁЁЁЁОЬсЪОЁПЙКжУЪЧжИЙКТђЪЙгУааЮЊЁЂНјПкЪЙгУааЮЊЁЂЪмдљЪЙгУааЮЊЁЂздВњздгУааЮЊЁЂЛёНБЪЙгУааЮЊвдМАХФТєЁЂЕжеЎЁЂзпЫНЁЂЗЃУЛЕШЗНЪНШЁЕУВЂЪЙгУЕФааЮЊЁЃ

ЁЁЁЁЁОР§Ьт1ЁЄЖрбЁЬтЁПЯТСаИїЯюжаЃЌЪєгкГЕСОЙКжУ

ЁЁЁЁA.ЙКТђЪЙгУааЮЊ

ЁЁЁЁB.НјПкЪЙгУааЮЊ

ЁЁЁЁC.ЪмдљЪЙгУааЮЊ

ЁЁЁЁD.ЛёНБЪЙгУааЮЊ

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОНтЮіЁПвдЩЯбЁЯюОљЪєгкГЕСОЙКжУЫАЕФгІЫАааЮЊЁЃ

ЁЁЁЁ(Жў)еїЫАЗЖЮЇ

ЁЁЁЁГЕСОЙКжУЫАвдСаОйЕФГЕСОзїЮЊеїЫАЖдЯѓЃЌЮДСаОйЕФГЕСОВЛФЩЫАЁЃСаОйЕФГЕСОАќРЈЦћГЕЁЂФІЭаГЕЁЂЕчГЕЁЂЙвГЕЁЂХЉгУдЫЪфГЕЁЃ

ЁЁЁЁЖўЁЂЫАТЪгыМЦЫАвРОнМАгІФЩЫАЖюЕФМЦЫу

ЁЁЁЁ(вЛ)ЫАТЪ

ЁЁЁЁЮвЙњГЕСОЙКжУЫАЪЕааЭГвЛБШР§ЫАТЪЃЌЫАТЪЮЊ10%ЁЃ

ЁЁЁЁ(Жў)МЦЫАвРОнМАгІФЩЫАЖюЕФМЦЫу

ЁЁЁЁЁОЬсЪОЁП(1)ДњЪеПюЯюгІЧјБ№еїЫАЁЃЗВЪЙгУДњЪеЕЅЮЛ(ЪмЭаЗН)ЦБОнЪеШЁЕФПюЯюЃЌгІЪгзїДњЪеЕЅЮЛМлЭтЪеЗбЃЌгІВЂШыМЦЫАвРОнжавЛВЂеїЫА;ЗВЪЙгУЮЏЭаЗНЦБОнЪеШЁЃЌЪмЭаЗНжЛТФааДњЪевхЮёКЭЪеШЁДњЪеЪжајЗбЕФПюЯюЃЌгІАДЦфЫћЫАЪееўВпЙцЖЈеїЫАЁЃ

ЁЁЁЁ(2)ГЕСОЙКжУЫАЕФМЦЫАвРОнКЭгІФЩЫАЖюгІЪЙгУЭГвЛЛѕБвЕЅЮЛМЦЫуЁЃФЩЫАШЫвдЭтЛуНсЫугІЫАГЕСОМлПюЕФЃЌАДееЩъБЈФЩЫАжЎШежаЙњШЫУёвјааЙЋВМЕФШЫУёБвЛљзМЛуМлЁЃелКЯГЩШЫУёБвМЦЫугІФЩЫАЖюЁЃ

ЁЁЁЁ(3)зюЕЭМЦЫАМлИёгЩЙњМвЫАЮёзмОжвРОнШЋЙњЪаГЁЕФЦНОљЯњЪлМлИёжЦЖЈЁЃ

ЁЁЁЁЁОР§Ьт2ЁЄЕЅбЁЬтЁПЙигкГЕСОЙКжУЫАЕФМЦЫуЃЌЯТСаЫЕЗЈе§ШЗЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.НјПкздгУЕФгІЫАаЁЦћГЕЕФМЦЫАМлИёАќРЈЙиЫАЭъЫАМлИёКЭЙиЫАЃЌВЛАќРЈЯћЗбЫА

ЁЁЁЁB.ЕзХЬЗЂЩњИќЛЛЕФГЕСОЃЌМЦЫАвРОнЮЊзюаТКЫЗЂЕФЭЌРраЭГЕСОзюЕЭМЦЫАМлИё

ЁЁЁЁC.ЯњЪлЦћГЕЕФФЩЫАШЫДњЪеЕФБЃЯеЗбЃЌвЛТЩВЛМЦШыМЦЫАвРОнжаеїЪеГЕСОЙКжУЫА

ЁЁЁЁD.НјПкздгУЕФгІЫАаЁЦћГЕЃЌЦфМЦЫАМлИё=ЙиЫАЭъЫАМлИё+ЙиЫА+ЯћЗбЫА

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПбЁЯюAЃЌНјПкздгУЕФгІЫАаЁЦћГЕЕФМЦЫАМлИёАќКЌЙиЫАЭъЫАМлИёЁЂЙиЫАМАЯћЗбЫА;бЁЯюBЃЌЕзХЬЗЂЩњИќЛЛЕФГЕСОЃЌМЦЫАвРОнЮЊзюаТКЫЗЂЕФ

ЁЁЁЁЭЌРраЭГЕСОзюЕЭМЦЫАМлИёЕФ70%;бЁЯюC.ДњЪеПюЯюгІЧјБ№еїЫАЃКЗВЪЙгУДњЪеЕЅЮЛ(ЪмЭаЗН)ЦБОнЪеШЁПюЯюЃЌгІЪгЮЊДњЪеЕЅЮЛМлЭтЗбгУ.ЙКТђепжЇИЖЕФМлЗбПюЃЌгІВЂШыМЦЫАМлИёжавЛВЂеїЫА;ЗВЪЙгУЮЏЭаЗНЦБОнЪеШЁЃЌЪмЭаЗНжЛТФааДњЪевхЮёЪеШЁЪжајЗбЕФПюЯюЃЌВЛВЂШыМЦЫАМлИёжаеїЪеГЕСОЙКжУЫАЁЃ

ЁЁЁЁЁОР§Ьт3ЁЄЕЅбЁЬтЁПФГГіАцЩч2013Фъ10дТНгЪмОшдљаЁЦћГЕ5СОЃЌИУЦћГЕЕФМлИёВЛФмШЁЕУЙКжУМлИёЃЌЙњМвЫАЮёзмОжЙцЖЈЕФЭЌРраЭгІЫАГЕСОЕФзюЕЭМЦЫАМлИёЮЊl20000дЊ/СОЁЃИУГіАцЩчгІФЩГЕСОЙКжУЫАЮЊ(ЁЁЁЁ)дЊЁЃ

ЁЁЁЁA.86400

ЁЁЁЁB.75000

ЁЁЁЁC.9391 9.14

ЁЁЁЁD.60000

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПФЩЫАШЫздВњздгУЁЂЪмдљЪЙгУЁЂЛёНБЪЙгУКЭвдЦфЫћЗНЪНШЁЕУВЂздгУгІЫАГЕСОЕФЃЌЗВВЛФмШЁЕУИУаЭГЕСОЕФЙКжУМлИёЃЌЛђепЕЭгкзюЕЭМЦЫАМлИёЕФЃЌвдЙњМвЫАЮёзмОжКЫЖЈЕФзюЕЭМЦЫАМлИёЮЊМЦЫАвРОнМЦЫуеїЪеГЕСОЙКжУЫАЁЃгІФЩГЕСОЙКжУЫА=120000ЁС5ЁС10%=60000(дЊ)

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗХЈЫѕОЋЛЊБЪМЧЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЫАЗЈЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІПМЪдЁЖЫАЗЈЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗПМЕуЧПЛЏЪдЬтМАНтЮіЛузм

ЯТди

ЯТди