ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗзюаТНВвхМАЯАЬт:Ек9еТЁБЃЌЗНБуЙуДѓПМЩњБИПМзЂВсЛсМЦЪІЃЁ

ЁЁЁЁГЕДЌЫАЗЈ

ЁЁЁЁГЕДЌЫАЪЧвРееЗЈТЩЙцЖЈЁЂЖддкЮвЙњОГФкЕФГЕСОЁЂДЌВАЃЌАДееЙцЖЈЕФЫАФПЁЂМЦЫАЕЅЮЛКЭФъЫАЖюБъзММЦЫуеїЪеЕФвЛжжЫАЁЃ

ЁЁЁЁвЛЁЂФЩЫАвхЮёШЫгыеїЫАЗЖЮЇ

ЁЁЁЁ(вЛ)ФЩЫАвхЮёШЫ

ЁЁЁЁдкжаЛЊШЫУёЙВКЭЙњОГФкЃЌГЕСОЁЂДЌВАЕФЫљгаШЫЛђепЙмРэШЫЮЊГЕДЌЫАЕФФЩЫАШЫЁЃ

ЁЁЁЁ(Жў)еїЫАЗЖЮЇ

ЁЁЁЁвРЗЈгІЕБдкГЕДЌЕЧМЧЙмРэВПУХЕЧМЧЕФГЕСОКЭДЌВАЃЌдкЛњГЁЁЂИлПквдМАЦфЫћЦѓвЕФкВПГЁЫљааЪЛЛђепзївЕЧввРЗЈВЛашдкГЕДЌЕЧМЧЙмРэВПУХЕЧМЧЕФГЕДЌвВФЩШыеїЪеЗЖЮЇЁЃ

ЁЁЁЁЁОР§Ьт6ЁЄЕЅбЁЬтЁПЯТСаГЕДЌжаЃЌВЛЪєгкГЕДЌЫАеїЫАЗЖЮЇЕФЪЧ(ЁЁЁЁ)

ЁЁЁЁA.ЛњГЁФкВПГЁЫљЪЙгУЕФГЕСО

ЁЁЁЁB.аЁЦћГЕ

ЁЁЁЁC.Л№ГЕ

ЁЁЁЁD.ЭЯДЌ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПвРЗЈгІЕБдкГЕДЌЕЧМЧЙмРэВПУХЕЧМЧЕФГЕСОКЭДЌДЌЃЌдкЛњГЁЁЂИлПквдМАЦфЫћЦѓвЕФкВПГЁЫљааЪЛЛђепзївЕЧввРЗЈВЛашдкГЕДЌЕЧМЧЙмРэВПУХЕЧМЧЕФГЕДЌЪєгкеїЪеЗЖЮЇЁЃЛ№ГЕВЛЪєгкГЕДЌЫАЕФеїЫАЗЖЮЇЁЃ

ЁЁЁЁЖўЁЂЫАФПгыЫАТЪ(ЁяЁя)

ЁЁЁЁЪЁЁЂзджЮЧјЁЂжБЯНЪаШЫУёеўИЎИљОнГЕДЌЫАЗЈЫљИНЁЖГЕДЌЫАЫАФПЫАЖюБэЁЗШЗЖЈГЕСООпЬхЪЪгУЫАЖюЃЌгІЕБзёбвдЯТддђЃК

ЁЁЁЁ1.злКЯПМТЧБОЕиЧјГЕСОБЃгаЧщПіКЭЫАИКзДПі;

ЁЁЁЁ2.ГЫгУГЕвРХХЦјСПДгаЁЕНДѓЕндіЫАЖю;

ЁЁЁЁ3.ПЭГЕгІЕБвРееДѓаЭЁЂжааЭЗжБ№ШЗЖЈЪЪгУЫАЖю;

ЁЁЁЁ4.ИљОнБОЕиЧјЧщПіБфЛЏЪЪЪБЕїећЁЃ

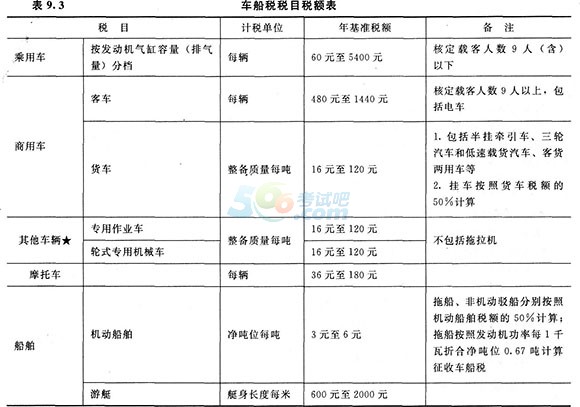

ЁЁЁЁГЕДЌЫАЫАФПЫАЖюБэЕФОпЬхЙцЖЈМћБэ9.3ЁЃ

ЁЁЁЁЁОЬсЪОЁПЩЯЪіГЕСОЁЂДЌВАЫљЩцМАЕФХХЦјСПЁЂећБИжЪСПЁЂКЫЖЈдиПЭШЫЪ§ЁЂОЛЖжЮЛЁЂЭЇЩэГЄЖШЃЌвдГЕДЌЙмРэВПУХКЫЗЂЕФГЕДЌЕШМЖжЄЪщЛђепааЪЛжЄЯргІЯюФПЫљдиЪ§ОнЮЊзМ;вРЗЈВЛашвЊАьРэЕЧМЧЁЂвРЗЈгІЕБЕЧМЧЖјЮДАьРэЕЧМЧЛђепВЛФмЬсЙЉГЕДЌЕЧМЧжЄЪщЁЂааЪЛжЄЕФЃЌвдГЕДЌГіГЇКЯИёжЄУїЛђепНјПкЦОжЄЯргІЯюФПБъзМЕФВЮЪ§ЁЂЫљдиЪ§ОнЮЊзМ;ВЛФмЬсЙЉГіГЇКЯИёжЄУїЛђепНјПкЦОжЄЕФЃЌгЩжїЙмЫАЮёЛњЙиВЮееЙњМвЯрЙиБъзМКЫЖЈЃЌУЛгаЙњМвЯрЙиБъзМЕФВЮееЭЌРрГЕДЌКЫЖЈЁЃ

ЁЁЁЁЁОР§Ьт7ЁЄЕЅбЁЬтЁПЯТСаГЕДЌжаЃЌвдећБИжЪСПзїЮЊГЕДЌЫАМЦЫАБъзМЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ПЭГЕ

ЁЁЁЁB.ПЈГЕ

ЁЁЁЁC.ДЌВА

ЁЁЁЁD.ФІЭаГЕ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁППЭГЕКЭФІЭаГЕвдСОЮЊМЦЫАБъзМ;ДЌВА(АќРЈЭЯДЌ)вдОЛЖжЮЛЮЊМЦЫАБъзМЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗХЈЫѕОЋЛЊБЪМЧЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЫАЗЈЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІПМЪдЁЖЫАЗЈЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗПМЕуЧПЛЏЪдЬтМАНтЮіЛузм

ЯТди

ЯТди