ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗзюаТНВвхМАЯАЬт:Ек9еТЁБЃЌЗНБуЙуДѓПМЩњБИПМзЂВсЛсМЦЪІЃЁ

ЁЁЁЁШ§ЁЂгІФЩЫАЖюЕФМЦЫу(ЁяЁяЁя)

ЁЁЁЁФЩЫАШЫгІФЩгЁЛЈЫАЕФЫАЖюЃЌгІИљОнгІЫАЦОжЄЕФаджЪЃЌШЗЖЈВЛЭЌЕФМЦЫАвРОнЃЌЗжБ№АДЪЪгУЫАТЪМЦЫуЁЃ

ЁЁЁЁАДБШР§ЫАТЪМЦЫугІФЩЫАЖюЕФЗНЗЈЃКгІФЩЫАЖю=МЦЫАН№ЖюЁСЪЪгУЫАТЪ

ЁЁЁЁАДЖЈЖюЫАТЪМЦЫугІФЩЫАЖюЕФЗНЗЈЃКгІФЩЫАЖю=ЦОжЄЪ§СПЁСЕЅЮЛЫАЖю

ЁЁЁЁ(вЛ)гЁЛЈЫАМЦЫАвРОнвЛАуЙцЖЈ

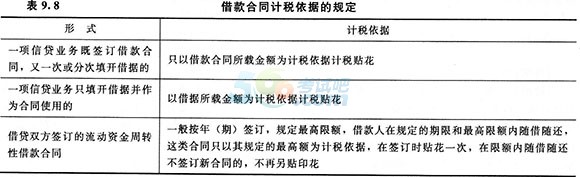

ЁЁЁЁетРяЕФгІЫАЦОжЄМўЪ§БШНЯКУРэНтЃЌБШШчМИИіЗПВњжЄЃЌМИИіЦфЫћеЫВОЕШЁЃЖјгІФЩЫАЖюжаМЦЫАН№ЖюШДвђЮЊКЯЭЌаджЪВЛЭЌЖјН№ЖюВЛЭЌЃЌОпЬхЕФЙцЖЈМћБэ9.7ЁЃ

ЁЁЁЁЁОР§Ьт15ЁЄЕЅбЁЬтЁПФГНЈжўЙЋЫОгыМзЦѓвЕЧЉЖЉвЛЗнНЈжўГаАќКЯЭЌЃЌКЯЭЌН№Жю7000ЭђдЊЁЃЪЉЙЄЦкМфЃЌИУНЈжўЙЋЫОгжНЋЦфжаМлжЕ1800ЭђдЊЕФАВзАЙЄГЬзЊАќИјввЦѓвЕЃЌВЂЧЉЖЉзЊАќКЯЭЌЁЃИУНЈжўЙЋЫОЩЯЪіКЯЭЌгІНЩФЩгЁЛЈЫА(ЁЁЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.1.86

ЁЁЁЁB1.95

ЁЁЁЁC.2.33

ЁЁЁЁD.2.64

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПНЈжўГаАќКЯЭЌжаЃЌзмАќКЯЭЌКЭЗжАќКЯЭЌЖМЪЧашвЊЬљЛЈЕФЁЃгІФЩгЁЛЈЫА=(7000+1800) ЁС0.3Ёы=2.64(ЭђдЊ)

ЁЁЁЁ(Жў)гЁЛЈЫАМЦЫАвРОнЕФЬиЪтЙцЖЈ

ЁЁЁЁ1.ЬиЪтЕФгІЫАКЯЭЌ

ЁЁЁЁ(1)ЧЉЖЉЪБЮоЗЈШЗЖЈМЦЫАН№ЖюЕФгІЫАКЯЭЌгааЉКЯЭЌЃЌдкЧЉЖЉЪБЮоЗЈШЗЖЈМЦЫАН№ЖюЃЌШчММЪѕзЊШУКЯЭЌжаЕФзЊШУЪеШыЃЌЪЧАДЯњЪлЪеШыЕФвЛЖЈБШР§ЪеШЁЃЌЛђЪЧАДЪЕЯжРћШѓЗжГЩЕФ.дйШчгааЉВЦВњзтСоКЯЭЌЃЌжЛЙцЖЈУПдТЛђУПЬьЕФзтН№БъзМЖјЮозтСоЦкЯоЁЃЖдгкДЫРрЦОжЄЃЌПЩдкЧЉЖЉЪБЯШАДЖЈЖю5дЊЬљЛЈЃЌвдКѓНсЫуЪБдйАДЪЕМЪН№ЖюМЦЫАЃЌВЙЬљгЁЛЈЁЃ

ЁЁЁЁ(2)вдЛѕЛЛЛѕКЯЭЌ

ЁЁЁЁВЩгУвдЛѕЛЛЛѕЗНЪННјааЩЬЦЗЙКЯњЛюЖЏЫљЧЉЖЉЕФКЯЭЌЃЌЪЧЗДгГМШЙКгжЯњЕФЫЋжиОМУааЮЊЕФКЯЭЌЃЌгІЪгЮЊСНЗнКЯЭЌЁЃ

ЁЁЁЁЖдгкДЫРрКЯЭЌЃЌгІАДКЯЭЌЫљдиЕФЙКЁЂЯњКЯМЦН№ЖюМЦЫАЬљЛЈЁЃКЯЭЌЮДСаУїН№ЖюЕФЃЌгІАДКЯЭЌЫљдиЙКЁЂЯњЪ§СПвРееЙњМвХЦМлЛђепЪаГЁМлИёМЦЫугІФЩЫАЖюЁЃ

ЁЁЁЁ(3)ЛѕЮяСЊдЫКЯЭЌ

ЁЁЁЁЪзЯШвЊЧјЗжЪЧЙњФкЛѕЮяСЊдЫЛЙЪЧЙњМЪЛѕЮяСЊдЫЁЃЖдгкЙњФкСЊдЫЃЌвЊЧјЗжЪЧЭГвЛНсЫуЛЙЪЧЗжГЬНсЫуЁЃЖдгкЙњМЪСЊдЫвЕЮёЃЌдкЧјЗжЪЧЮвЙњЦѓвЕдЫЪфЛЙЪЧЭтЙњЦѓвЕдЫЪфЕФЛљДЁЩЯЃЌЗжБ№ШЗЖЈЭадЫЗНКЭдЫЪфЦѓвЕЕФФЩЫАвхЮёМАЦфМЦЫАвРОнЁЃ

ЁЁЁЁЁОР§Ьт16ЁЄЕЅбЁЬтЁПМздЫЪфЙЋЫОКЭСэЭтСНМвдЫЪфЙЋЫОЪЕааСЊдЫЃЌЙВЭЌЮЊФГЛњаЕЦѓвЕдЫЪфЛњЦїЩшБИЃЌЛњаЕЦѓвЕКЭМздЫЪфЙЋЫОЭГвЛНсЫуШЋГЬдЫЗб120ЭђдЊЃЌЖјКѓМздЫЪфЙЋЫОКЭСэЭтСНМвдЫЪфЙЋЫООљЗжГЬНсЫудЫЗбЃЌдђМздЫЪфЙЋЫОИУвЕЮёгІФЩгЁЛЈЫА(ЁЁЁЁ)дЊЁЃ

ЁЁЁЁA.650

ЁЁЁЁB.600

ЁЁЁЁC.550

ЁЁЁЁD.500

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПЖдЙњФкЛѕдЫвЕЮёЃЌЗВЪЕааСЊдЫЕФЃЌдкЦ№дЫЕиЭГвЛНсЫуШЋГЬдЫЗбЕФЃЌгІвдШЋГЬдЫЗбЮЊМЦЫАвРОнЃЌгЩЦ№дЫЕидЫЗбНсЫуЫЋЗННЩФЩгЁЛЈЫА;ЗВЗжГЬНсЫудЫЗбЕФЃЌгІвдЗжГЬдЫЗбзїЮЊМЦЫАвРОнЁЃМздЫЪфЙЋЫОИУвЕЮёгІФЩгЁЛЈЫА=1200000ЁС0.5Ёы=600(дЊ)

ЁЁЁЁЁОР§Ьт17ЁЄЕЅбЁЬтЁПФГЦѓвЕ2013ФъЪщСЂСЫвдЯТКЯЭЌЃКЯђФГЙЋЫОзтСоЩшБИвЛЬЈЃЌКЯЭЌМЧдиФъзтН№10ЭђдЊЃЌзтЦкЮДЖЈ;НгЪмМзЙЋЫОЮЏЭаМгЙЄвЛХњВњЦЗЃЌМгЙЄГаРПКЯЭЌжазЂУїМзЙЋЫОЬсЙЉдВФСЯН№Жю180ЭђдЊЃЌжЇИЖМгЙЄЗбН№Жю20ЭђдЊЁЃИУЦѓвЕ2013ФъгІФЩгЁЛЈЫА(ЁЁЁЁ)дЊЁЃ

ЁЁЁЁA.450

ЁЁЁЁB.940

ЁЁЁЁC.400

ЁЁЁЁD.105

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПднЪБЮоЗЈШЗЖЈМЦЫАН№ЖюЕФКЯЭЌЃЌПЩдкЧЉЖЉЪБЯШАДЖЈЖю5дЊЬљЛЈЃЌвдКѓНсЫуЪБдйАДЪЕМЪН№ЖюМЦЫАЁЃгІФЩгЁЛЈЫА=5+200000ЁС0.5Ёы=105(дЊ)

ЁЁЁЁ2.ЬиЪтЕФгІЫАеЫВО

ЁЁЁЁ(1)ЪТвЕЕЅЮЛЕФгЊвЕеЫВО

ЁЁЁЁЂйЗВЪєгЩЙњМвВЦеўВІИЖЪТвЕОЗбЃЌЪЕааВюЖюдЄЫуЙмРэЕФЕЅЮЛЃЌЦфМЧдиОгЊвЕЮёЕФеЫВОЃЌАДЁАЦфЫћеЫВОЁБЖЈЖюЬљЛЈЃЌВЛМЧдиОгЊвЕЮёЕФеЫВОВЛЬљЛЈЁЃ

ЁЁЁЁЂкЗВЪєОЗбРДдДЪЕааздЪезджЇЕФЕЅЮЛЃЌгІЖдМЧдизЪН№ЕФеЫВОКЭЦфЫћеЫВОЗжБ№МЦЫугІФЩЫАЖюЁЃ

ЁЁЁЁ(2)ПчЕиЧјОгЊЕФЗжжЇЛњЙЙЕФгЊвЕеЫВО

ЁЁЁЁЂйЖдгкДЫРреЫВОЃЌгІгЩИїЗжжЇЛњЙЙдкЦфЫљдкЕиМЦЫуЬљЛЈЁЃ

ЁЁЁЁЂкЩЯМЖЕЅЮЛКЫВІзЪН№ЕФЗжжЇЛњЙЙЃЌЦфМЧдизЪН№ЕФеЫВОАДКЫВІЕФеЫУцН№ЖюМЦЫАЬљЛЈЃЌЦфЫћеЫВОАДМўЖЈЖюЬљЛЈЃЌЕЋЦфЩЯМЖЕЅЮЛМЧдизЪН№ЕФеЫВОЃЌгІАДПлç²ȼЯТЪєЛњЙЙзЪН№Ъ§ЖюКѓЕФгрЖюМЦЫАЬљЛЈЁЃ

ЁЁЁЁЂлЩЯМЖЕЅЮЛВЛКЫВІзЪН№ЕФЗжжЇЛњЙЙЃЌжЛОЭЦфЫћеЫВОАДМўЖЈЖюЬљЛЈЁЃ

ЁЁЁЁ3.ЬиЪтЕФЦфЫћгІЫАЦОжЄ

ЁЁЁЁ(1)ЭЌЪБдигаСНИіЛђСНИівдЩЯОМУЪТЯюЕЋЪЪгУВЛЭЌЫАФПЫАТЪЕФЦОжЄ

ЁЁЁЁЖдгкДЫРрЦОжЄЃЌгІЧјЗжЪЧЗёНЋВЛЭЌОМУЪТЯюЕФН№ЖюЗжБ№МЧдиЁЃШчЗжБ№МЧдиЕФЃЌгІЗжБ№АДВЛЭЌЕФЫАФПЫАТЪМЦЫАЃЌНЋЫАЖюЯрМгКѓЬљЛЈ;ШчЮДЗжБ№МЧдиН№ЖюЕФЃЌдђАДЫАТЪИпЕФМЦЫАЬљЛЈЁЃ

ЁЁЁЁ(2)ЮДБъУїН№ЖюЕФгІЫАЦОжЄЖдгкДЫРрЦОжЄЃЌгІАДееЦОжЄЫљдиЪ§СПМАЙњМвХЦМлМЦЫуН№Жю;УЛгаЙњМвХЦМлЕФЃЌАДЪаГЁМлИёМЦЫуН№ЖюЃЌШЛКѓАДЙцЖЈЕФЫАТЪМЦЫугІФЩЫАЖюЁЃ

ЁЁЁЁ(3)ЫљдиН№ЖюЮЊЭтБвЕФгІЫАЦОжЄ

ЁЁЁЁЖдгкДЫРрЦОжЄЃЌгІАДееЦОжЄЪщСЂЕБШеЙњМвЭтЛуЙмРэОжЙЋВМЕФЭтЛуХЦМлелКЯГЩШЫУёБвЃЌШЛКѓМЦЫугІФЩЫАЖюЁЃ

ЁЁЁЁ(4)жЄШЏНЛвзгІЫАЦОжЄ

ЁЁЁЁДг2008Фъ9дТ19ШеЦ№ЃЌЖджЄШЏНЛвзгЁЛЈЫАеўВпНјааЕїећЃЌгЩЫЋБпеїЪеИФЮЊЕЅБпеїЪеЃЌМДжЛЖдТєГіЗН(ЛђМЬГаЁЂдљгыAЙЩЁЂBЙЩЙЩШЈЕФГіШУЗН)еїЪежЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАЃЌЖдТђШыЗН(ЪмШУЗН)ВЛдйеїЫАЁЃЫАТЪШдБЃГжlЁыЁЃ

ЁЁЁЁЁОЬсЪОЁПДЫЭтЃЌдкМЦЫугЁЛЈЫАЪБЛЙвЊзЂвтЃКЖдгкгІФЩЫАЖюВЛзу1НЧЕФЃЌУтФЩгЁЛЈЫА;IНЧвдЩЯЕФЃЌЦфЫАЖюЮВЪ§ВЛТњ5ЗжЕФВЛМЦЃЌТњ5ЗжЕФАД1НЧМЦЁЃ

ЁЁЁЁЁОР§Ьт18ЁЄЖрбЁЬтЁПИљОнгЁЛЈЫАднааЬѕР§ЕФЙцЖЈЃЌЯТСаЫЕЗЈе§ШЗЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЮДЖвЯжЕФКЯЭЌЃЌВЛгУНЩФЩгЁЛЈЫА

ЁЁЁЁB.ЩЯМЖЕЅЮЛВЛКЫВІзЪН№ЕФЗжжЇЛњЙЙЃЌжЛОЭЦфЫћеЫВОАДМўЖЈЖюЬљЛЈ

ЁЁЁЁC.МзЦѓвЕгыввЦѓвЕЧЉЖЉЗПЮнзтСоКЯЭЌЃЌдТзтН№2000дЊЃЌзтЦкЮДЖЈЃЌднВЛЬљЛЈ

ЁЁЁЁD.ЙњФкСЊдЫЛѕЮяЃЌЗВдкЦ№дЫЕиЭГвЛНсЫуШЋГЬдЫЗбЕФЃЌгІвдШЋГЬдЫЗбЮЊМЦЫАвРОн

ЁЁЁЁЁОД№АИЁПBD

ЁЁЁЁЁОНтЮіЁПгІЫАКЯЭЌдкЧЉЖЉЪБФЩЫАвхЮёМДвбВњЩњЃЌгІМЦЫугІФЩЫАЖюВЂЬљЛЈЁЃЫљвдЃЌВЛТлКЯЭЌЪЧЗёЖвЯжЛђЪЧЗёАДЦкЖвЯжЃЌОљгІЬљЛЈЃЌбЁЯюAДэЮѓЁЃгааЉКЯЭЌЃЌдкЧЉЖЉЪБЮоЗЈШЗЖЈМЦЫАН№ЖюЃЌШчММЪѕзЊШУКЯЭЌжаЕФзЊШУЪеШыЃЌЪЧАДЯњЪлЪеШыЕФвЛЖЈБШР§ЪеШЁЛђЪЧАДЪЕЯжРћШѓЗжГЩЕФ;ВЦВњзтСоКЯЭЌЃЌжЛЪЧЙцЖЈСЫдТ(Ьь)зтН№БъзМЖјЮозтСоЦкЯоЕФЁЃЖдетРрКЯЭЌЃЌПЩдкЧЉЖЉЪБЯШАДЖЈЖю5дЊЬљЛЈЃЌвдКѓНсЫуЪБдйАДЪЕМЪН№ЖюМЦЫАЃЌВЙЬљгЁЛЈ.бЁЯюCДэЮѓЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗХЈЫѕОЋЛЊБЪМЧЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЫАЗЈЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІПМЪдЁЖЫАЗЈЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗПМЕуЧПЛЏЪдЬтМАНтЮіЛузм

ЯТди

ЯТди