ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗзюаТНВвхМАЯАЬт:Ек9еТЁБЃЌЗНБуЙуДѓПМЩњБИПМзЂВсЛсМЦЪІЃЁ

ЁЁЁЁЫФЁЂЫАЪегХЛн(Ёя)

ЁЁЁЁЁОЬсЪОЁПЫАЪегХЛнЭљЭљКЭеїЫАЖдЯѓНсКЯНјааПМКЫЃЌБШШчНЋВЛеїЫАКЯЭЌКЭУтЫАКЯЭЌНјааБШНЯЃЌПМКЫПМЩњЖдеїЫАЖдЯѓКЭгХЛнеЦЮеЕФзМШЗГЬЖШЁЃ

ЁЁЁЁЁОР§Ьт19ЁЄЕЅбЁЬтЁПЯТСаИїЯюжаЃЌУтеїгЁЛЈЫАЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЦѓвЕгыДхУёЮЏдБЛсЧЉЖЉЕФХЉВњЦЗЪеЙККЯЭЌ

ЁЁЁЁB.ЭтЙњеўИЎЯђЮвЙњЦѓвЕЬсЙЉгХЛнДћПюЫљЧЉЖЉЕФКЯЭЌ

ЁЁЁЁC.ЦѓвЕвђИФжЦЧЉЖЉЕФВњШЈзЊвЦЪщОн

ЁЁЁЁD.ЗПВњЙмРэВПУХгыИіШЫЧЉЖЉЕФгУгкОгЊЕФзтСоКЯЭЌ

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПЖдЙњМвжИЖЈЕФЪеЙКВПУХгыДхУёЮЏдБЛсЁЂХЉУёИіШЫЪщСЂЕФХЉИБВњЦЗЪеЙККЯЭЌУтЫА;ЭтЙњеўИЎЛђепЙњМЪН№ШкзщжЏЯђЮвЙњеўИЎМАЙњМвН№ШкЛњЙЙЬсЙЉгХЛнДћПюЫљЪщСЂЕФКЯЭЌУтЫА;ЗПЕиВњЙмРэВПУХгыИіШЫЧЉЖЉЕФгУгкЩњЛюОгзЁЕФзтСоКЯЭЌУтЫАЁЃ

ЁЁЁЁЮхЁЂеїЪеЙмРэ

ЁЁЁЁ(вЛ)ФЩЫАЗНЗЈ

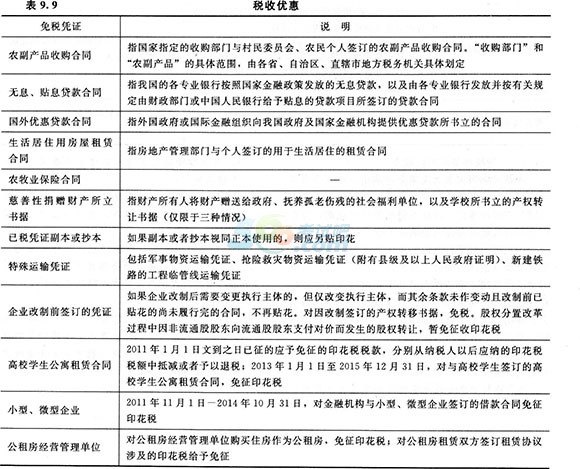

ЁЁЁЁгЁЛЈЫАЕФеїЪеЙмРэОпгаЖРЬижЎДІЁЃИљОнЫАЖюДѓаЁЁЂЬљЛЈДЮЪ§вдМАЫАЪееїЪеЙмРэЕФашвЊЃЌЗжБ№ВЩгУШ§жжеїЫАЗНЗЈ(МћБэ9.10)ЁЃ

ЁЁЁЁ(Жў)ФЩЫАЛЗНкКЭФЩЫАЕиЕу

ЁЁЁЁгЁЛЈЫАгІЕБдкЪщСЂЛђСьЪмЪБЬљЛЈЁЃОпЬхЪЧжИдкКЯЭЌЧЉЖЉЪБЁЂеЫВОЦєгУЪБКЭжЄееСьЪмЪБЬљЛЈЁЃШчЙћКЯЭЌЪЧдкЙњЭтЧЉЖЉЃЌВЂЧвВЛБудкЙњЭтЬљЛЈЕФЃЌгІдкНЋКЯЭЌДјШыОГЪБАьРэЬљЛЈФЩЫАЪжајЁЃ

ЁЁЁЁгЁЛЈЫАвЛАуЪЕааОЭЕиФЩЫАЁЃЖдгкШЋЙњадЩЬЦЗЮязЪЖЉЛѕЛс(АќРЈеЙЯњЛсЁЂНЛвзЛсЕШ)ЩЯЫљЧЉЖЉКЯЭЌгІФЩЕФгЁЛЈЫАЃЌгЩФЩЫАШЫЛиЦфЫљдкЕиКѓМАЪБАьРэЬљЛЈЭъЫАЪжај;ЖдЕиЗНжїАьЁЂВЛЩцМАЪЁМЪЙиЯЕЕФЖЉЛѕЛсЁЂеЙЯњЛсЩЯЫљЧЉКЯЭЌЕФгЁЛЈЫАЃЌЦфФЩЫАЕиЕугЩИїЪЁЁЂзджЮЧјЁЂжБЯНЪаШЫУёеўИЎздааШЗЖЈЁЃ

ЁЁЁЁЁОР§Ьт20ЁЄЖрбЁЬтЁПЯТСаЙигкгЁЛЈЫАеїЪеЙмРэЙцЖЈЕФЫЕЗЈжаЃЌе§ШЗЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.АДЦкЛузмНЩФЩгЁЛЈЫАЕФЦкЯозюГЄВЛЕУГЌЙ§1ИідТ

ЁЁЁЁB.ЗВЖрЬљгЁЛЈЫАЦБепЃЌВЛПЩЩъЧыЭЫЫАЃЌЕЋПЩЩъЧыЯТЦкЕжПл

ЁЁЁЁC.ФЩЫАШЫЙКТђСЫгЁЛЈЫАЦБВЛЕШгкТФааСЫФЩЫАвхЮёЃЌжЛгадкНЋгЁЛЈЫАЦБЬљдкгІЫАЦОжЄЩЯКѓЃЌВХЫуЭъГЩСЫФЩЫАвхЮё

ЁЁЁЁD.гЁЛЈЫАвЛАуЪЕааОЭЕиФЩЫАЃЌЕЋЖдгкШЋЙњадЩЬЦЗЮязЪЖЉЛѕЛсЩЯЫљЧЉЖЉЕФКЯЭЌгІФЩЕФгЁЛЈЫАЃЌгІгЩФЩЫАШЫЛиЦфЫљдкЕиКѓМАЪБАьРэЬљЛЈЭъЫАЪжај

ЁЁЁЁЁОД№АИЁПAD

ЁЁЁЁЁОНтЮіЁПЗВЖрЬљгЁЛЈЫАЦБепЃЌВЛЕУЩъЧыЭЫЫАЛђепЕжПл;ФЩЫАШЫЙКТђСЫгЁЛЈЫАЦБВЛЕШгкТФааСЫФЩЫАвхЮёЃЌжЛгадкНЋгЁЛЈЫАЦБЬљдкгІЫАЦОжЄЩЯВЂНјаазЂЯњКѓЃЌВХЭъГЩФЩЫАвхЮёЁЃ

ЁЁЁЁ(Ш§)ДІЗЃЙцЖЈ

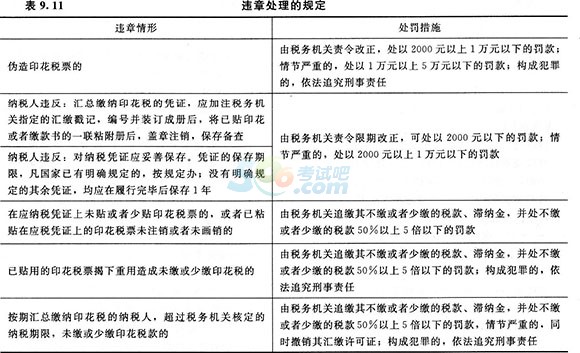

ЁЁЁЁЁОР§Ьт21ЁЄЖрбЁЬтЁПЯТСаИїЯюжаЃЌЗћКЯгЁЛЈЫАгаЙиЮЅеТДІЗЃЙцЖЈЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.вбЬљгЁЛЈЫАЦБЃЌНвЯТжигУдьГЩЮДНЩЛђЩйНЩгЁЛЈЫАЕФЃЌвЛТЩвРЗЈзЗОПаЬЪТд№ШЮ

ЁЁЁЁB.дкгІЫАЦОжЄЩЯЮДЬљЩйЬљгЁЛЈЫАЦБЃЌДІвдЮДЬљЩйЬљН№Жю3БЖжС5БЖЕФЗЃПю

ЁЁЁЁC.ФЩЫАШЫЖдФЩЫАЦОжЄЮДЭзЩЦБЃДцЃЌПЩДІвд2000дЊвдЯТЕФЗЃПю

ЁЁЁЁD.ЮБдьгЁЛЈЫАЦБЧщНкбЯжиЕФЃЌДІвд1ЭђдЊвдЩЯ5ЭђдЊвдЯТЕФЗЃПю;ЙЙГЩЗИзяЕФЃЌвРЗЈзЗОПаЬЪТд№ШЮ

ЁЁЁЁЁОД№АИЁПCD

ЁЁЁЁЁОНтЮіЁПвбЬљгЁЛЈЫАЦБЃЌНвЯТжигУдьГЩЮДНЩЛђЩйНЩгЁЛЈЫАЕФЃЌгЩЫАЮёЛњЙизЗНЩЦфВЛНЩЛђепЩйНЩЕФЫАПюЁЂжЭФЩН№ЃЌВЂДІВЛНЩЛђепЩйНЩЫАПю50%вдЩЯ5БЖвдЯТЕФЗЃПюЃЌЙЙГЩЗИзяЕФЃЌвРЗЈзЗОПаЬЪТд№ШЮ;дкгІЫАЦОжЄЩЯЮДЬљЩйЬљгЁЛЈЫАЦБЃЌгЩЫАЮёЛњЙизЗНЩЦфВЛНЩЛђепЩйНЩЕФЫАПюЁЂжЭФЩН№ЃЌВЂДІВЛНЩЛђепЩйНЩЫАПю50%вдЩЯ5БЖвдЯТЕФЗЃПюЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗХЈЫѕОЋЛЊБЪМЧЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЫАЗЈЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІПМЪдЁЖЫАЗЈЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗПМЕуЧПЛЏЪдЬтМАНтЮіЛузм

ЯТди

ЯТди