2015Дк

ЧўІб»бјЖКҰҝјКФХэФЪұёҝјЈ¬

ҝјКФ°ЙОӘДъХыАнБЛЎ°2015ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЦӘК¶өгҫ«ҪІЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎёь¶аЧў»бҝјКФЧКБПЗл№ШЧўЎ°566ЧўІб»бјЖКҰЎұОўРЕЈЎ

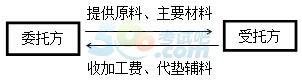

ЎЎЎЎОҜНРјУ№ӨУҰЛ°Пы·СЖ·УҰДЙЛ°¶оөДјЖЛг

ЎЎЎЎ1.ОҜНРјУ№ӨУҰЛ°Пы·СЖ·өДМШөгәН»щұҫјЖЛ°№жФт

ЎЎЎЎ·ыәПОҜНРјУ№ӨМхјюөДУҰЛ°Пы·СЖ·өДјУ№ӨЈ¬Пы·СЛ°өДДЙЛ°ИЛКЗОҜНР·Ҫ;

ЎЎЎЎІ»·ыәПОҜНРјУ№ӨМхјюөДУҰЛ°Пы·СЖ·өДјУ№ӨЈ¬ТӘҝҙЧчКЬНР·ҪПъКЫЧФЦЖПы·СЖ·Ј¬Пы·СЛ°өДДЙЛ°ИЛКЗКЬНР·ҪЎЈ

ЎЎЎЎ2.КЬНР·ҪҙъКХҙъҪЙПы·СЛ°өДјЖЛг

ЎЎЎЎОҜНРјУ№ӨөДУҰЛ°Пы·СЖ·Ј¬°ҙХХКЬНР·ҪөДН¬АаПы·СЖ·өДПъКЫјЫёсјЖЛгДЙЛ°;Г»УРН¬АаПы·СЖ·ПъКЫјЫёсөДЈ¬°ҙХХЧйіЙјЖЛ°јЫёсјЖЛгДЙЛ°ЎЈ

ЎЎЎЎКөРРҙУјЫ¶ЁВК°м·ЁјЖЛгДЙЛ°өДЧйіЙјЖЛ°јЫёсјЖЛ㹫КҪЈә

ЎЎЎЎЧйіЙјЖЛ°јЫёс=(ІДБПіЙұҫ+јУ№Ө·С)ЎВ(l-ұИАэЛ°ВК)

ЎЎЎЎКөРРёҙәПјЖЛ°°м·ЁјЖЛгДЙЛ°өДЧйіЙјЖЛ°јЫёсјЖЛ㹫КҪЈә

ЎЎЎЎЧйіЙјЖЛ°јЫёс=(ІДБПіЙұҫ+јУ№Ө·С+ОҜНРјУ№ӨКэБҝЎБ¶Ё¶оЛ°ВК)ЎВ(1-ұИАэЛ°ВК)

ЎЎЎЎЖдЦРЈә

ЎЎЎЎЎ°ІДБПіЙұҫЎұКЗЦёОҜНР·ҪЛщМṩјУ№ӨІДБПөДКөјКіЙұҫЎЈИз№ыјУ№ӨәПН¬ЙПОҙИзКөЧўГчІДБПіЙұҫөДЈ¬КЬНР·ҪЛщФЪөШЦч№ЬЛ°Ос»ъ№ШУРИЁәЛ¶ЁЖдІДБПіЙұҫЎЈ

ЎЎЎЎЎ°јУ№Ө·СЎұКЗЦёКЬНР·ҪјУ№ӨУҰЛ°Пы·СЖ·ПтОҜНР·ҪЛщКХИЎөДИ«Іҝ·СУГ(°ьАЁҙъөжёЁЦъІДБПөДКөјКіЙұҫ)Ј¬ө«І»°ьАЁЛжјУ№Ө·СКХИЎөДПъПоЛ°¶оЎЈ

ЎЎЎЎХвСщЧйіЙөДјЫёсІЕКЗІ»ә¬ФцЦөЛ°ө«ә¬Пы·СЛ°өДјЫёсЎЈ

ЎЎЎЎ3.Из№ыОҜНРјУ№ӨөДУҰЛ°Пы·СЖ·Мб»хКұКЬНР·ҪГ»УРҙъКХҙъҪЙПы·СЛ°КұЈ¬ОҜНР·ҪТӘІ№Ҫ»Л°ҝоЎЈОҜНР·ҪІ№Ҫ»Л°ҝоөДТАҫЭКЗЈәТСҫӯЦұҪУПъКЫөДЈ¬°ҙПъКЫ¶о(»тПъКЫБҝ)јЖЛ°;КХ»ШөДУҰЛ°Пы·СЖ·ЙРОҙПъКЫ»тУГУЪБ¬РшЙъІъөДЈ¬°ҙПВБРЧйіЙјЖЛ°јЫёсјЖЛ°І№Ҫ»Јә

ЎЎЎЎЧйіЙјЖЛ°јЫёс=(ІДБПіЙұҫ+јУ№Ө·С)ЎВ(1-Пы·СЛ°Л°ВК)

ЎЎЎЎЧйіЙјЖЛ°јЫёс=(ІДБПіЙұҫ+јУ№Ө·С+ОҜНРјУ№ӨКэБҝЎБ¶Ё¶оЛ°ВК)ЎВ(1-ұИАэЛ°ВК)

ЎЎЎЎ4.ОҜНРјУ№ӨөДУҰЛ°Пы·СЖ·ФЪМбИЎ»хОпКұТСУЙКЬНР·ҪҙъКХҙъҪЙБЛПы·СЛ°Ј¬ОҜНР·ҪКХ»ШәуЦұҪУПъКЫКұІ»ФЩҪЙДЙПы·СЛ°Ј¬ө«Из№ыБ¬РшјУ№ӨіЙБнТ»ЦЦУҰЛ°Пы·СЖ·өДЈ¬ПъКЫКұ»№УҰ°ҙРВөДПы·СЖ·ДЙЛ°ЎЈОӘБЛұЬГвЦШёҙХчЛ°Ј¬Л°·Ё№ж¶ЁЈ¬°ҙөұЖЪЙъІъБмУГБҝјЖЛгөДОҜНРјУ№ӨКХ»ШөДУҰЛ°Пы·СЖ·өДТСДЙЛ°ҝоЧјУиҝЫіэЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶Л°·ЁЎ·СЎФсМвј°ҙр°ё»гЧЬ

ЎЎЎЎ2015ДкЧўІб»бјЖКҰұЁГыКұјдЈә3ФВ30ИХ-4ФВ30ИХ

ЎЎЎЎҝјКФ°ЙЈә2015ДкЧўІб»бјЖКҰҝјКФұЁҝјҙрТЙј°ұёҝјІЯВФ

ПВФШ

ПВФШ