ЎЎЎЎіцҝЪ»хОпәНАНОсј°УҰЛ°·юОсФцЦөЛ°НЛ(Гв)Л°ХюІЯ

ЎЎЎЎЎҫДЪИЭөјәҪЎҝЈә

ЎЎЎЎ(Т»)ККУГФцЦөЛ°НЛ(Гв)Л°ХюІЯөД·¶О§

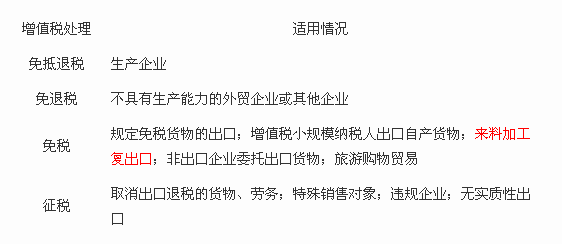

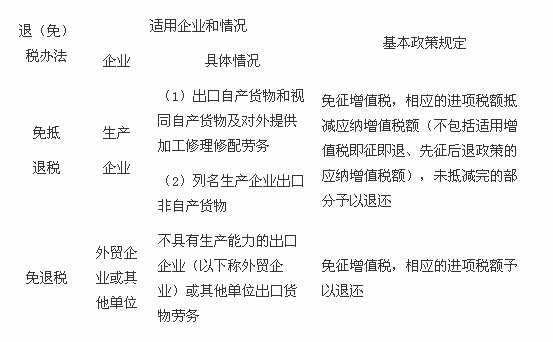

ЎЎЎЎ(¶ю)ФцЦөЛ°НЛ(Гв)Л°°м·ЁЎӘЎӘПнКЬНЛЛ°өДБҪҙуАа

ЎЎЎЎ(Иэ)ФцЦөЛ°іцҝЪНЛЛ°ВК

ЎЎЎЎЎҫЛщКфХВҪЪЎҝЈә

ЎЎЎЎұҫЦӘК¶өгКфУЪЎ¶Л°·ЁЎ·ҝЖДҝөЪ¶юХВФцЦөЛ°·ЁөЪҫЕҪЪіцҝЪ»хОпәН·юОсөДНЛ(Гв)Л°өДДЪИЭЎЈ

ЎЎЎЎЎҫЦӘК¶өгЎҝЈәіцҝЪ»хОпәНАНОсј°УҰЛ°·юОсФцЦөЛ°НЛ(Гв)Л°ХюІЯ

ЎЎЎЎ(Т»)ККУГФцЦөЛ°НЛ(Гв)Л°ХюІЯөД·¶О§

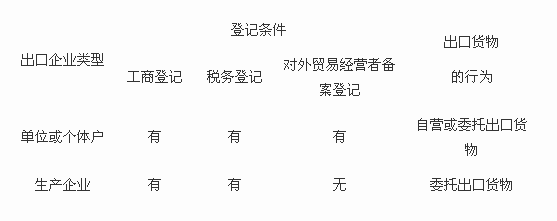

ЎЎЎЎ1.іцҝЪЖуТөіцҝЪ»хОп

ЎЎЎЎҪз¶ЁіцҝЪЖуТөУл·ЗіцҝЪЖуТөөД№йДЙЈә

ЎЎЎЎ(1)іцҝЪЖуТөЈә

ЎЎЎЎЎ°БҪёцөЗјЗТ»ёцИЁЎұөДёчАаЖуТө(ЧФУӘ»тОҜНРіцҝЪ)

ЎЎЎЎЎ°БҪёцөЗјЗГ»УРИЁЎұөДЙъІъЖуТө(ОҜНРіцҝЪ)

ЎЎЎЎЎҫҙэУцЎҝ¶ФіцҝЪЖуТөЧФУӘ»тОҜНРіцҝЪөД»хОпКөК©НЛ(Гв)Л°

ЎЎЎЎ(2)·ЗіцҝЪЖуТөЈә

ЎЎЎЎБҪёцөЗјЗГ»УРИЁЎӘЎӘ·ЗЙъІъЖуТө»тёцИЛОҜНРіцҝЪ

ЎЎЎЎЎҫҙэУцЎҝ¶Ф·ЗіцҝЪЖуТөОҜНРіцҝЪөД»хОпКөК©ГвЛ°

ЎЎЎЎіцҝЪЖуТө»тЖдЛыөҘО»КУН¬іцҝЪ»хОп

ЎЎЎЎіэІЖХюІҝәН№ъјТЛ°ОсЧЬҫЦБнУР№ж¶ЁНвЈ¬КУН¬іцҝЪ»хОпККУГіцҝЪ»хОпөДёчПо№ж¶ЁЎЈ

ЎЎЎЎКУН¬іцҝЪ»хОпЈәP85Ј¬(1)~(8)ЎЈЖдЦР(8)РВФцЈә

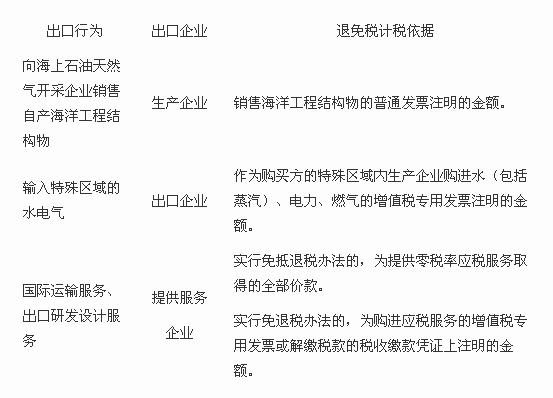

ЎЎЎЎ¶ФИЪЧКЧвБЮіцҝЪ»хОпКФРРНЛЛ°ХюІЯЎЈ¶ФИЪЧКЧвБЮЖуТөЎўҪрИЪЧвБЮ№«Лҫј°ЖдЙиБўөДПоДҝЧУ№«Лҫ(ТФПВНііЖИЪЧКЧвБЮіцЧв·Ҫ)Ј¬ТФИЪЧКЧвБЮ·ҪКҪЧвБЮёшҫіНвіРЧвИЛЗТЧвБЮЖЪПЮФЪ5Дк(ә¬)ТФЙПЈ¬ІўПтәЈ№ШұЁ№ШәуКөјКАлҫіөД»хОпЈ¬КФРРФцЦөЛ°ЎўПы·СЛ°іцҝЪНЛЛ°ХюІЯЎЈ

ЎЎЎЎИЪЧКЧвБЮіцҝЪ»хОпөД·¶О§Ј¬°ьАЁ·Й»ъЎў·Й»ъ·ў¶Ҝ»ъЎўМъөА»ъіөЎўМъөАҝНіөіөПбЎўҙ¬І°ј°ЖдЛы»хОпЎЈ

ЎЎЎЎ¶ФИЪЧКЧвБЮәЈСу№ӨіМҪб№№ОпКФРРНЛЛ°ХюІЯЎЈ¶ФИЪЧКЧвБЮіцЧв·Ҫ№әВтөДЈ¬ІўТФИЪЧКЧвБЮ·ҪКҪЧвБЮёшҫіДЪБРГыәЈЙПКҜУНМмИ»ЖшҝӘІЙЖуТөЗТЧвБЮЖЪПЮФЪ5Дк(ә¬)ТФЙПөД№ъДЪЙъІъЖуТөЙъІъөДәЈСу№ӨіМҪб№№ОпЈ¬КУН¬іцҝЪЈ¬КФРРФцЦөЛ°ЎўПы·СЛ°іцҝЪНЛЛ°ХюІЯЎЈ

ЎЎЎЎ2.КУН¬іцҝЪЧФІъ»хОпөД·¶О§

ЎЎЎЎ(1)іЦРшҫӯУӘТФАҙҙУОҙ·ўЙъЖӯИЎіцҝЪНЛЛ°ЎўРйҝӘФцЦөЛ°ЧЁУГ·ўЖұ»тЕ©ІъЖ·КХ№ә·ўЖұЎўҪУКЬРйҝӘФцЦөЛ°ЧЁУГ·ўЖұ(ЙЖТвИЎөГРйҝӘФцЦөЛ°ЧЁУГ·ўЖұіэНв)РРОӘЗТН¬Кұ·ыәППВБРМхјюөДЙъІъЖуТөіцҝЪөДНв№ә»хОпҝЙКУН¬ЧФІъ»хОпККУГФцЦөЛ°НЛГвЛ°ХюІЯЈә

ЎЎЎЎўЩТСИЎөГФцЦөЛ°Т»°гДЙЛ°ИЛЧКёсЎЈ

ЎЎЎЎўЪТСіЦРшҫӯУӘ2Дкј°2ДкТФЙПЎЈ

ЎЎЎЎўЫДЙЛ°РЕУГөИј¶Aј¶ЎЈ

ЎЎЎЎўЬЙПТ»Дк¶ИПъКЫ¶оТЪФӘТФЙПЎЈ

ЎЎЎЎўЭНв№әіцҝЪөД»хОпУлұҫЖуТөЧФІъ»хОпН¬АаРН»тҫЯУРПа№ШРФЎЈ

ЎЎЎЎ(2)іЦРшҫӯУӘТФАҙҙУОҙ·ўЙъЖӯИЎіцҝЪНЛЛ°ЎўРйҝӘФцЦөЛ°ЧЁУГ·ўЖұ»тЕ©ІъЖ·КХ№ә·ўЖұЎўҪУКЬРйҝӘФцЦөЛ°ЧЁУГ·ўЖұ(ЙЖТвИЎөГРйҝӘФцЦөЛ°ЧЁУГ·ўЖұіэНвРРОӘ)ө«І»ДЬН¬Кұ·ыәПөЪТ»Мх№ж¶ЁөДМхјюөДЙъІъЖуТөіцҝЪөДНв№ә»хОп·ыәППВБРМхјюЦ®Т»өДҝЙКУН¬ЧФІъ»хОпЙкұЁККУГФцЦөЛ°НЛГвЛ°ХюІЯЈә9По(P86~87)ҝЙіц¶аСЎЎЈ

ЎЎЎЎ3.іцҝЪЖуТө¶ФНвМṩјУ№ӨРЮАнРЮЕдАНОсЎЈP87

ЎЎЎЎ¶ФНвМṩјУ№ӨРЮАнРЮЕдАНОсЈ¬КЗЦё¶ФҪшҫіёҙіцҝЪ»хОп»тҙУКВ№ъјКФЛКдөДФЛКд№ӨҫЯҪшРРөДјУ№ӨРЮАнРЮЕдЎЈ

ЎЎЎЎЎҫМбКҫПВТ»ІҪөДС§П°ЛјВ·ЎҝіцҝЪ»хОпНЛ(Гв)Л°өД·ҪКҪ

ЎЎЎЎіцҝЪ»хОпНЛ(Гв)Л°өД·ҪКҪЦчТӘУРГвНЛЛ°Ј¬ГвөЦНЛЛ°Ј¬ГвЛ°ИэЦЦЎЈіцҝЪ»хОпТІУР°ҙХХ№ж¶ЁХчЛ°І»НЛЛ°өДЗйРОЎЈ

ЎЎЎЎ(¶ю)ФцЦөЛ°НЛ(Гв)Л°°м·ЁЎӘЎӘПнКЬНЛЛ°өДБҪҙуАа

ЎЎЎЎ(Иэ)ФцЦөЛ°іцҝЪНЛЛ°ВК

ЎЎЎЎФцЦөЛ°іцҝЪ»хОпНЛЛ°ФЪҫЯМејЖЛгКұ·ЦұрІ»Н¬ЗйҝцІЙУГ№ж¶ЁөДНЛЛ°ВКЎўККУГЛ°ВКЎўХчКХВКөИИэАаЗйҝцЎЈ

ЎЎЎЎККУГІ»Н¬НЛЛ°ВКөД»хОпАНОсЈ¬УҰ·ЦҝӘұЁ№ШЎўәЛЛгІўЙкұЁНЛ(Гв)Л°Ј¬Оҙ·ЦҝӘұЁ№ШЎўәЛЛг»т»®·ЦІ»ЗеөДЈ¬ҙУөНККУГНЛЛ°ВКЎЈ

ЎЎЎЎЎҫЧўТвАнҪвЎҝ

ЎЎЎЎ1.ФцЦөЛ°іцҝЪөДНЛЛ°ВКОӘКІГҙҝЙДЬІ»өИУЪККУГЛ°ВК

ЎЎЎЎ2.ХчКХВКККУГЗйҝц

ЎЎЎЎЎҫіцҝЪНЛЛ°ВКөДТ»°г№ж¶ЁЎҝ

ЎЎЎЎ1.іэІЖХюІҝәН№ъјТЛ°ОсЧЬҫЦёщҫЭ№ъОсФәҫц¶Ё¶шГчИ·өДФцЦөЛ°іцҝЪНЛЛ°ВК(ТФПВіЖНЛЛ°ВК)НвЈ¬іцҝЪ»хОпөДНЛЛ°ВКОӘЖдККУГЛ°ВКЎЈ

ЎЎЎЎ2.Ў°УӘёДФцЎұУҰЛ°·юОсөДНЛЛ°ВКІЙУГККУГөДФцЦөЛ°Л°ВКЎЈ

ЎЎЎЎЎҫіцҝЪНЛЛ°ВКөДМШКв№ж¶ЁЎҝ

ЎЎЎЎ1.НвГіЖуТө№әҪш°ҙјтТЧ°м·ЁХчЛ°өДіцҝЪ»хОпЎўҙУРЎ№жДЈДЙЛ°ИЛ№әҪшөДіцҝЪ»хОпЈ¬НЛЛ°ВК·ЦұрОӘјтТЧ°м·ЁКөјКЦҙРРөДХчКХВКЎўРЎ№жДЈДЙЛ°ИЛХчКХВКЎЈЙПКціцҝЪ»хОпИЎөГФцЦөЛ°ЧЁУГ·ўЖұөДЈ¬НЛЛ°ВК°ҙХХФцЦөЛ°ЧЁУГ·ўЖұЙПөДЛ°ВКәНіцҝЪ»хОпНЛЛ°ВККлөНөДФӯФтИ·¶ЁЎЈ

ЎЎЎЎ2.іцҝЪЖуТөОҜНРјУ№ӨРЮАнРЮЕд»хОпЈ¬ЖдјУ№ӨРЮАнРЮЕд·СУГөДНЛЛ°ВКЈ¬ОӘіцҝЪ»хОпөДНЛЛ°ВКЎЈ

ЎЎЎЎ(ЛД)ФцЦөЛ°НЛ(Гв)Л°өДјЖЛ°ТАҫЭ

ЎЎЎЎіцҝЪ»хОпАНОсј°УҰЛ°·юОсөДФцЦөЛ°НЛ(Гв)Л°өДјЖЛ°ТАҫЭЈ¬°ҙіцҝЪ»хОпАНОсј°УҰЛ°·юОсөДіцҝЪ·ўЖұ(НвПъ·ўЖұ)ЎўЖдЛыЖХНЁ·ўЖұ»т№әҪшіцҝЪ»хОпЎўАНОсј°УҰЛ°·юОсөДФцЦөЛ°ЧЁУГ·ўЖұЎўәЈ№ШҪшҝЪФцЦөЛ°ЧЁУГҪЙҝоКйИ·¶ЁЎЈ

ЎЎЎЎЎҫ№йДЙЎҝФцЦөЛ°НЛ(Гв)Л°өДјЖЛ°ТАҫЭ

ЎЎЎЎ1.¶ФУЪЙъІъЖуТөіцҝЪ»хОп¶шСФЈ¬Т»°гКЗҝЫјхЛщә¬ұЈЛ°әНГвЛ°Ҫр¶оЦ®әуөДАл°¶јЫ;

ЎЎЎЎ2.¶ФУЪНвГіЖуТөіцҝЪ»хОп¶шСФЈ¬Т»°гКЗ№әҪш»хОпФцЦөЛ°ЧЁУГ·ўЖұЧўГчөДҪр¶о»тәЈ№ШҪшҝЪФцЦөЛ°ЧЁУГҪЙҝоКйЧўГчөДНкЛ°јЫёс;

ЎЎЎЎ3.¶ФУЪМṩУҰЛ°·юОсЖуТө¶шСФ(P90Ј¬11)Јә

ЎЎЎЎ(1)КөРРГвөЦНЛЛ°°м·ЁөДБгЛ°ВКУҰЛ°·юОсГвөЦНЛЛ°јЖЛ°ТАҫЭОӘМṩБгЛ°ВКУҰЛ°·юОсИЎөГөДИ«ІҝјЫҝоЎЈ

ЎЎЎЎ(2)КөРРГвНЛЛ°°м·ЁөДНЛ(Гв)Л°јЖЛ°ТАҫЭОӘ№әҪшУҰЛ°·юОсөДФцЦөЛ°ЧЁУГ·ўЖұ»тҪвҪЙЛ°ҝоөДЛ°КХҪЙҝоЖҫЦӨЙПЧўГчөДҪр¶оЎЈ

ЎЎЎЎ(Ое)ФцЦөЛ°ГвөЦНЛЛ°әНГвНЛЛ°өДјЖЛг

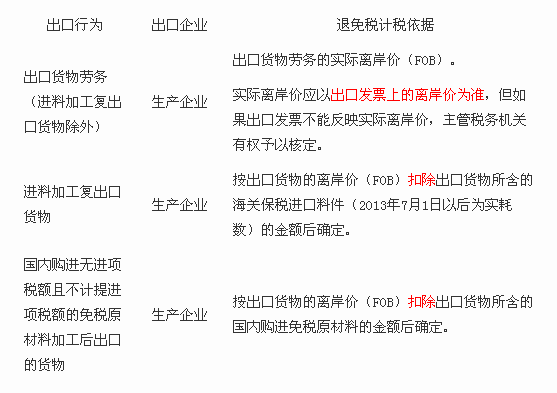

ЎЎЎЎ1.ЙъІъЖуТөіцҝЪ»хОпАНОсФцЦөЛ°ГвөЦНЛЛ°өДјЖЛг·Ҫ·Ё

ЎЎЎЎЎҫХюІЯ№йДЙЎҝ

ЎЎЎЎ¶ФУЪНЛЛ°ВКөНУЪХчЛ°ВКөДіцҝЪ»хОпЈ¬ГвөЦНЛЛ°јЖЛгКөјКЙПЙжј°ГвЎўМЮЎўөЦЎўНЛЛДёцІҪЦиЎЈ

ЎЎЎЎГвЎӘЎӘјҙіцҝЪ»хОпІ»јЖПъПоЛ°ЎЈ

ЎЎЎЎМЮЎӘЎӘҫНКЗЧчҪшПоЛ°¶оЧӘіцөД№эіМЈ¬°СНЛЛ°ВКөНУЪХчЛ°ВК¶шРиТӘМЮіэөДФцЦөЛ°ЧӘИлНвПъөДіЙұҫЈә

ЎЎЎЎҪиЈәЦчУӘТөОсіЙұҫ(»тУӘТөіЙұҫ)ЎӘЎӘНвПъіЙұҫ

ЎЎЎЎҙыЈәУҰҪ»Л°·СЎӘЎӘУҰҪ»ФцЦөЛ°(ҪшПоЛ°¶оЧӘіц)

ЎЎЎЎөЦЎӘЎӘУГіцҝЪУҰНЛЛ°¶оөЦјхДЪПъУҰДЙЛ°¶оЈ¬ИГЖуТөУГДЪПъЙЩҪЙЛ°өД·ҪКҪөГөҪіцҝЪНЛЛ°өДКө»ЭЎЈ

ЎЎЎЎЎ°өЦЎұЦ®әуЖуТөУҰДЙЛ°¶оҝЙДЬіцПЦөДҪбҫЦЎӘЎӘҪб№ыОӘХэКэ»тҪб№ыОӘёәКэЎЈ

ЎЎЎЎНЛЎӘЎӘФЪЖуТөјЖЛгіцөұЖЪУҰДЙЛ°¶оРЎУЪ0КұЈ¬ІЕ»бЙжј°іцҝЪНЛЛ°ЎЈФЪХвёцКұәтЈ¬ДЪПъөДУҰДЙЛ°ТСҫӯИ«Іҝұ»іцҝЪУҰНЛЛ°¶оіеөЦөфБЛЈ¬¶шіцҝЪУҰНЛЛ°»№ҙжФЪГ»УРұ»өЦНкөДҪр¶оЎЈ

ЎЎЎЎФЪјЖЛгГвөЦНЛЛ°КұЈ¬ҝјВЗНЛЛ°ВКөНУЪХчЛ°ВКЈ¬РиТӘјЖЛгІ»УиГвөЦНЛЛ°өДҪр¶оЈ¬ҙУҪшПоЛ°ЦРМЮіэіцИҘЈ¬ЧӘИліцҝЪІъЖ·өДПъКЫіЙұҫЦР(УлЛщөГЛ°Т»ХВПОҪУ)Ј¬ТтҙЛЈ¬ГвөЦНЛЛ°јЖЛгКөјКЙПЙжј°ГвЎўМЮЎўөЦЎўНЛЛДёцІҪЦиЎЈ

ЎЎЎЎМЮөДјт»ҜјЖЛ㹫КҪЈә

ЎЎЎЎМЮіцөДҪр¶о=(НвПъ¶оFOB-ГвЛ°№әҪшФӯІДБПјЫёс)ЎБ(ХчЛ°ВК-НЛЛ°ВК)

ЎЎЎЎ№«КҪЦРЎ°ГвЛ°№әҪшФӯІДБПјЫёсЎұөД·¶О§Јә°ьАЁөұЖЪ№ъДЪ№әҪшөДОЮҪшПоЛ°¶оЗТІ»јЖМбҪшПоЛ°¶оөДГвЛ°ФӯІДБПөДјЫёсәНөұЖЪҪшБПјУ№ӨұЈЛ°ҪшҝЪБПјюөДјЫёсЈ¬ЖдЦРөұЖЪҪшБПјУ№ӨұЈЛ°ҪшҝЪБПјюөДјЫёсРиТӘјЖЛгЗуөГЎЈ

ЎЎЎЎ№«КҪЦРЎ°ГвЛ°№әҪшФӯІДБПјЫёсЎұөДәЛЛг·ЦОӘ°ҙЎ°№әҪш·ЁЎұәЛЛгөД№әҪшјЫёсәН°ҙЎ°КөәД·ЁЎұәЛЛгөДКөәДјЫёсЎЈ

ЎЎЎЎІЙУГЎ°№әҪш·ЁЎұөДЈә

ЎЎЎЎөұЖЪҪшБПјУ№ӨұЈЛ°ҪшҝЪБПјюөДЧйіЙјЖЛ°јЫёсОӘөұЖЪКөјК№әҪшөДҪшБПјУ№ӨҪшҝЪБПјюөДЧйіЙјЖЛ°јЫёсЎЈ

ЎЎЎЎ№«КҪЈә

ЎЎЎЎөұЖЪҪшБПјУ№ӨұЈЛ°ҪшҝЪБПјюөДЧйіЙјЖЛ°јЫёс=өұЖЪҪшҝЪБПјюөҪ°¶јЫёс+әЈ№ШКөХч№ШЛ°+әЈ№ШКөХчПы·СЛ°

ЎЎЎЎ2013Дк3ФВ13ИХЈ¬№ъјТЛ°ОсЧЬҫЦ·ўІј2013ДкөЪ12әЕ№«ёжЎӘЎӘЎ¶№ШУЪЎҙіцҝЪ»хОпАНОсФцЦөЛ°әНПы·СЛ°№ЬАн°м·ЁЎөУР№ШОКМвөД№«ёжЎ·Ј¬№«ёж№ж¶ЁЈ¬ЧФ2013Дк7ФВ1ИХЖрЈ¬°СҪшБПјУ№ӨЙъІъЖуТөГвөЦНЛЛ°өДҪшБПјЖЛг·Ҫ·ЁУЙЎ°№әҪш·ЁЎұёДОӘЎ°КөәД·ЁЎұЈә

ЎЎЎЎ¶ФҪшБПјУ№ӨіцҝЪ»хОпЈ¬ЖуТөУҰТФіцҝЪ»хОпИЛГсұТАл°¶јЫҝЫіэіцҝЪ»хОпәДУГөДұЈЛ°ҪшҝЪБПјюҪр¶оөДУа¶оОӘФцЦөЛ°НЛ(Гв)Л°өДјЖЛ°ТАҫЭЎЈ

ЎЎЎЎІЙУГЎ°КөәД·ЁЎұЈә

ЎЎЎЎөұЖЪҪшБПјУ№ӨіцҝЪ»хОпәДУГөДұЈЛ°ҪшҝЪБПјюҪр¶о=өұЖЪҪшБПјУ№ӨіцҝЪ»хОпИЛГсұТАл°¶јЫЎБҪшБПјУ№ӨјЖ»®·ЦЕдВК

ЎЎЎЎјЖ»®·ЦЕдВК=јЖ»®ҪшҝЪЧЬЦөЎВјЖ»®іцҝЪЧЬЦөЎБ100%

ЎЎЎЎ2.НвГіЖуТөіцҝЪ»хОпАНОсГвНЛЛ°өДјЖЛг·Ҫ·Ё

ЎЎЎЎЎҫФцЦөЛ°іцҝЪНЛЛ°јЖЛгөДМШКвМбКҫЎҝ

ЎЎЎЎіцҝЪЖуТөјИУРККУГФцЦөЛ°ГвөЦНЛПоДҝЈ¬ТІУРФцЦөЛ°јҙХчјҙНЛЎўПИХчәуНЛПоДҝөДЈ¬УҰ·ЦұрјЖЛгПнКЬІ»Н¬өДУЕ»ЭХюІЯЎЈ

ЎЎЎЎТӘЗуЈә»®·ЦІ»Н¬УЕ»ЭПоДҝөДПъКЫ¶оәНІ»Н¬ПоДҝөДҪшПоЛ°Ј¬·ЦұрјЖЛгПнКЬУЕ»ЭәННЛЛ°ЎЈ

ЎЎЎЎ3.ИЪЧКЧвБЮіцҝЪ»хОпНЛЛ°өДјЖЛг(РВФц)

ЎЎЎЎИЪЧКЧвБЮіцЧв·ҪҪ«ИЪЧКЧвБЮіцҝЪ»хОпЧвБЮёшҫіНвіРЧв·ҪЎўҪ«ИЪЧКЧвБЮәЈСу№ӨіМҪб№№ОпЧвБЮёшәЈЙПКҜУНМмИ»ЖшҝӘІЙЖуТөЈ¬ПтИЪЧКЧвБЮіцЧв·ҪНЛ»№Жд№әҪшЧвБЮ»хОпЛщә¬ФцЦөЛ°ЎЈЖдјЖЛ㹫КҪИзПВЈә

ЎЎЎЎФцЦөЛ°УҰНЛЛ°¶о=№әҪшИЪЧКЧвБЮ»хОпөДФцЦөЛ°ЧЁУГ·ўЖұЧўГчөДҪр¶о»тәЈ№Ш(ҪшҝЪФцЦөЛ°)ЧЁУГҪЙҝоКйЧўГчөДНкЛ°јЫёсЎБИЪЧКЧвБЮ»хОпККУГөДФцЦөЛ°НЛЛ°ВК

ЎЎЎЎИЪЧКЧвБЮіцҝЪ»хОпККУГөДФцЦөЛ°НЛЛ°ВКЈ¬°ҙХХНіТ»өДіцҝЪ»хОпККУГНЛЛ°ВКЦҙРРЎЈ

ЎЎЎЎҙУФцЦөЛ°Т»°гДЙЛ°ИЛ№әҪшөД°ҙјтТЧ°м·ЁХчЛ°өДИЪЧКЧвБЮ»хОпәНҙУРЎ№жДЈДЙЛ°ИЛ№әҪшөДИЪЧКЧвБЮ»хОп,ЖдККУГөДФцЦөЛ°НЛЛ°ВК,°ҙХХ№әҪш»хОпККУГөДХчКХВКәННЛЛ°ВККлөНөДФӯФтИ·¶ЁЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎНтМвҝвЈә2010-2014ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ХжМвј°ҙр°ё

ЎЎЎЎЦРЧўРӯЈә2014ДкЧўІб»бјЖКҰХжМвј°ҙр°ё»гЧЬ(ёчҝЖДҝ)

ЎЎЎЎ2015ЧўІб»бјЖКҰЎ¶Л°·ЁЎ·И«Хж»ъҝјКФМвј°ҙр°ё»гЧЬ

ЎЎЎЎЦРЧўРӯ2015ДкЧўІб»бјЖКҰҝјКФ»ъҝјБ·П°ИлҝЪ өг»чҪшИл

ПВФШ

ПВФШ