ҝјКФ°ЙОӘДъХыАнБЛЎ°2016ДкЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ёЯЖөҝјөгЎұЈ¬ёь¶а

ЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬ЗлОўРЕЛСЛчЎ°566ЧўІб»бјЖКҰЎұЈЎ

>>>>2016ДкЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ёЯЖөҝјөг»гЧЬ

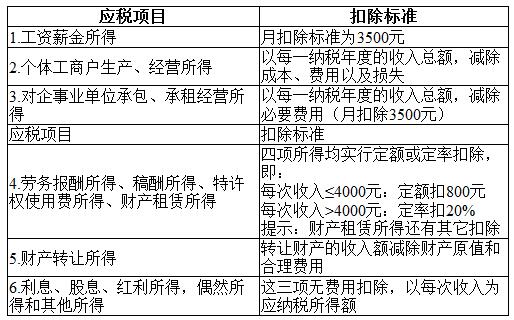

ЎЎЎЎЦӘК¶өгЈәёцЛ°УҰДЙЛ°ЛщөГ¶оөД№ж¶Ё

ЎЎЎЎ(Т»)ёчЛ°Дҝ·СУГҝЫіэЈә

ЎЎЎЎ

ЎЎЎЎ(¶ю)ёҪјУјхіэ·СУГККУГөД·¶О§әНұкЧјЎӘЎӘЦ»КЗХл¶Ф№ӨЧКЎўРҪҪрЛщөГ

ЎЎЎЎ1.ККУГёҪјУјхіэ·СУГөДДЙЛ°ИЛҝЙ№йДЙОӘТФПВИэАаЈә

ЎЎЎЎ(1)ФЪЦР№ъҫіДЪөДЖуТөЎўКВТөЎўРРХюөҘО»№ӨЧчИЎөГ№ӨЧКЎўРҪҪрЛщөГөДНвј®ИЛФұ;

ЎЎЎЎ(2)ФЪЦР№ъҫіДЪУРЧЎЛщ¶шФЪЦР№ъҫіНвИОЦ°»тХЯКЬ№НИЎөГ№ӨЧКЎўРҪҪрЛщөГөДёцИЛ;

ЎЎЎЎ(3)»ӘЗИЎўёЫ°ДМЁН¬°ыЎЈ

ЎЎЎЎ2.ёҪјУјхіэ·СУГұкЧјЈәГҝФВјхіэ4800ФӘ

ЎЎЎЎ(Иэ)ГҝҙОКХИлөДИ·¶Ё

ЎЎЎЎУРЖЯёцУҰЛ°ЛщөГПоДҝГчИ·№ж¶Ё°ҙҙОјЖЛгХчЛ°

ЎЎЎЎ1.АНОсұЁікЛщөГЈә

ЎЎЎЎ(1)Ц»УРТ»ҙОРФКХИлөДЈ¬ТФИЎөГёГПоКХИлОӘТ»ҙОЎЈ

ЎЎЎЎ(2)КфУЪН¬Т»КВПоБ¬РшИЎөГКХИлөДЈ¬ТФТ»ёцФВДЪИЎөГөДКХИлОӘТ»ҙОЎЈІ»ДЬТФГҝМмИЎөГөДКХИлОӘТ»ҙОЎЈ

ЎЎЎЎ2.ёеікЛщөГЈ¬ТФГҝҙОіц°жЎў·ўұнИЎөГөДКХИлОӘТ»ҙОЈ¬ҫЯМеҝЙ·ЦОӘЈә

ЎЎЎЎ(1)Н¬Т»ЧчЖ·ФЩ°жИЎөГөДЛщөГЈ¬УҰКУОӘБнТ»ҙОёеікЛщөГјЖХчёцИЛЛщөГЛ°;

ЎЎЎЎ(2)Н¬Т»ЧчЖ·ПИФЪұЁҝҜЙПБ¬ФШЈ¬И»әуФЩіц°жЈ¬»тХЯПИіц°жЈ¬ФЩФЪұЁҝҜЙПБ¬ФШөДЈ¬УҰКУОӘБҪҙОёеікЛщөГХчЛ°Ј¬јҙБ¬ФШЧчОӘТ»ҙОЈ¬іц°жЧчОӘБнТ»ҙО;

ЎЎЎЎ(3)Н¬Т»ЧчЖ·ФЪұЁҝҜЙПБ¬ФШИЎөГКХИлөДЈ¬ТФБ¬ФШНкіЙәуИЎөГөДЛщУРКХИләПІўОӘТ»ҙОЈ¬јЖХчёцИЛЛщөГЛ°;

ЎЎЎЎ(4)Н¬Т»ЧчЖ·ФЪіц°жәН·ўұнКұЈ¬ТФФӨё¶ёеік»т·ЦҙОЦ§ё¶ёеікөИРОКҪИЎөГөДёеікКХИлЈ¬УҰәПІўјЖЛгОӘТ»ҙО;

ЎЎЎЎ(5)Н¬Т»ЧчЖ·іц°жЎў·ўұнәуЈ¬ТтМнјУУЎКэ¶шЧ·јУёеікөДЈ¬УҰУлТФЗ°іц°жЎў·ўұнКұИЎөГөДёеікәПІўјЖЛгОӘТ»ҙОЈ¬јЖХчёцИЛЛщөГЛ°ЎЈ

ЎЎЎЎ3.МШРнИЁК№УГ·СЛщөГЈ¬ТФДіПоК№УГИЁөДТ»ҙОЧӘИГЛщИЎөГөДКХИлОӘТ»ҙОЎЈИз№ыёГҙОЧӘИГИЎөГөДКХИлКЗ·ЦұКЦ§ё¶өДЈ¬ФтУҰҪ«ёчұККХИлПајУОӘТ»ҙОөДКХИлЈ¬јЖХчёцИЛЛщөГЛ°ЎЈ

ЎЎЎЎ4.ІЖІъЧвБЮЛщөГЈ¬ТФТ»ёцФВДЪИЎөГөДКХИлОӘТ»ҙОЎЈ

ЎЎЎЎ5.АыПўЎў№ЙПўЎўәмАыЛщөГЈ¬ТФЦ§ё¶АыПўЎў№ЙПўЎўәмАыКұИЎөГөДКХИлОӘТ»ҙОЎЈ

ЎЎЎЎ6.ЕјИ»ЛщөГЈ¬ТФГҝҙОКХИлОӘТ»ҙОЎЈ

ЎЎЎЎ7.ЖдЛыЛщөГЈ¬ТФГҝҙОКХИлОӘТ»ҙОЎЈ

ЎЎЎЎ(ЛД)УҰДЙЛ°ЛщөГ¶оөДЖдЛы№ж¶Ё

ЎЎЎЎ1.ёцИЛ№«ТжҫиФщЈә

ЎЎЎЎёцИЛҪ«ЖдЛщөГНЁ№эЦР№ъҫіДЪөДЙз»бНЕМеЎў№ъјТ»ъ№ШПтҪМУэәНЖдЛыЙз»б№«ТжКВТөТФј°ФвКЬСПЦШЧФИ»ФЦәҰөШЗшЎўЖ¶А§өШЗшҫиФщЈ¬ҫиФщ¶оОҙі¬№эДЙЛ°ИЛЙкұЁөДУҰДЙЛ°ЛщөГ¶о30%өДІҝ·ЦЈ¬ҝЙҙУЖдУҰДЙЛ°ЛщөГ¶оЦРҝЫіэЎЈ

ЎЎЎЎ2.ёцИЛЧКЦъЈә

ЎЎЎЎёцИЛөДЛщөГ(І»ә¬ЕјИ»ЛщөГәНҫӯ№ъОсФәІЖХюІҝГЕИ·¶ЁХчЛ°өДЖдЛыЛщөГ)УГУЪЧКЦъ·З№ШБӘөДҝЖСР»ъ№№әНёЯөИѧУСРҫҝҝӘ·ўРВІъЖ·ЎўРВјјКхЎўРВ№ӨТХЛщ·ўЙъөДСРҫҝҝӘ·ўҫӯ·СЈ¬ҝЙТФИ«¶оФЪПВФВ»тПВҙО»төұДкјЖХчёцИЛЛщөГЛ°КұЈ¬ҙУУҰДЙЛ°ЛщөГ¶оЦРҝЫіэЎЈ

ЎЎЎЎ3.ёцИЛИЎөГөДУҰДЙЛ°ЛщөГЈ¬°ьАЁПЦҪрЎўКөОпәНУРјЫЦӨИҜЎЈ

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎХжМвҙр°ёЎўіЙјЁІйСҜөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ»рұ¬ЈәЧўІб»бјЖКҰНтМвҝвХВҪЪҝО(ҫ«ҪІ°а)УАҫГГв·С

ЎЎЎЎЎҫҝјКФКұјдЎҝ2016ДкЧўІб»бјЖКҰҝјКФКұјдТС№«Іј

ЎЎЎЎ2016ДкЧўІб»бјЖКҰҝјКФИ«№ъНіТ»ұЁГыКұјдТС№«Іј

ЎЎЎЎҝјКФ°ЙІЯ»®Јә2016ЧўІб»бјЖКҰҝјКФұЁҝјЦёДПЧЁМв

ПВФШ

ПВФШ