ΓΓΓΓΉΔ≤αΜαΦΤ ΠΩΦ ‘Ϋχ»κΝΥ«ΩΜ·ΫΉΕΈΘ§ΈΣΝΥΑο÷ζ¥σΦ“ΗϋœΒΆ≥ΒΡ’ΤΈ’÷ΊΒψΩΦΒψΘ§–Γ±ύΟΩΧλΈΣ¥σΦ“’ϊάμ“ΜΗω÷Ί“ΣΩΦΒψΘ§άϊ”Ο Θœ¬ΒΡ ±ΦδΟΩ»’ΙΞΩΥ“ΜΩΦΒψΘ§≥…ΙΠΆ®ΙΐCPAΜαΦΤΩΦ ‘ΓΘ

ΓΓΓΓ(“Μ)“ΜΑψΫχΩΎΜθΈοΆξΥΑΦέΗώ

ΓΓΓΓΫχΩΎΜθΈοΒΡΆξΥΑΦέΗώΑϋά®ΜθΈοΒΡΜθΦέΓΔΜθΈο‘ΥΒ÷Έ“ΙζΨ≥ΡΎ δ»κΒΊΒψΤπ–Ε«ΑΒΡ‘Υ δΦΑΤδœύΙΊΖ―”ΟΓΔ±Θœ’Ζ―ΓΘ

ΓΓΓΓΫχΩΎΜθΈοΆξΥΑΦέΗώ=ΜθΦέ+≤…ΙΚΖ―”Ο(Αϋά®ΜθΈο‘ΥΒ÷÷–ΙζΙΊΨ≥ΡΎ δ»κΒΊΤπ–Ε«ΑΒΡ‘Υ δΓΔ±Θœ’ΚΆΤδΥϊάΆΈώΒ»Ζ―”Ο)ΓΘ

ΓΓΓΓ»ΖΕ®ΫχΩΎΜθΈοΆξΥΑΦέΗώΒΡΖΫΖ®÷ς“ΣΝΫάύΘΚ≥…ΫΜΦέΗώΙάΦέΖΫΖ®ΚΆΫχΩΎΜθΈοΚΘΙΊΙάΦέΖΫΖ®ΓΘ

ΓΓΓΓ1.≥…ΫΜΦέΗώΙάΦέΖΫΖ®

ΓΓΓΓ(1)ΫχΩΎΜθΈο≥…ΫΜΦέΗώ”ΠΒ±ΖϊΚœΒΡΧθΦΰ

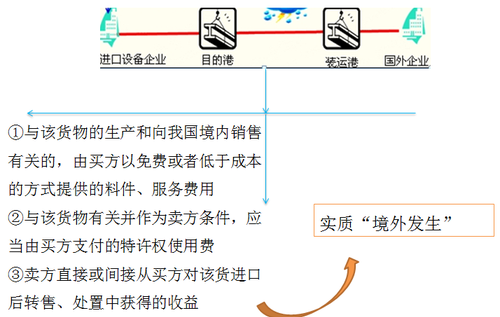

ΓΓΓΓΔΌΕ‘¬ρΖΫ¥Π÷ΟΜρ Ι”ΟΫχΩΎΜθΈο≤Μ”ηœό÷ΤΘ§ΒΪΖ®¬…ΓΔ––’ΰΖ®ΙφΙφΕ® Β ©ΒΡœό÷ΤΓΔΕ‘ΜθΈοœζ έΒΊ”ρΒΡœό÷ΤΚΆΕ‘ΜθΈοΦέΗώΈό Β÷ –‘”ΑœλΒΡœό÷Τ≥ΐΆβ;

ΓΓΓΓΔΎΫχΩΎΜθΈοΒΡΦέΗώ≤ΜΒΟ ήΒΫ ΙΗΟΜθΈο≥…ΫΜΦέΗώΈόΖ®»ΖΕ®ΒΡΧθΦΰΜρ“ρΥΊΒΡ”Αœλ;

ΓΓΓΓΔέ¬τΖΫ≤ΜΒΟ÷±Ϋ”ΜρΦδΫ”ΜώΒΟ“ρ¬ρΖΫœζ έΓΔ¥Π÷ΟΜρ Ι”ΟΫχΩΎΜθΈοΕχ≤ζ…ζΒΡ»ΈΚΈ ’“φΘ§ΜρΥδ”– ’“φΒΪΡήΙΜΑ¥’’ΓΕΆξΥΑΦέΗώΖ®ΓΖΒΡΙφΕ®Ήω≥ωΒς’ϊ;

ΓΓΓΓΔή¬ρ¬τΥΪΖΫ÷°ΦδΟΜ”–ΧΊ βΙΊœΒΘ§ΜρΥδ»Μ”–ΧΊ βΙΊœΒΒΪ «Α¥’’ΙφΕ®Έ¥Ε‘≥…ΫΜΦέΗώ≤ζ…ζ”ΑœλΓΘ

ΓΓΓΓΫχΩΎΜθΈο“‘ΚΘΙΊ…σΕ®ΒΡ≥…ΫΜΦέΗώΈΣΜυ¥ΓΒΡΒΫΑΕΦέΗώ(CIF)ΈΣΆξΥΑΦέΗώΓΘΒΫΑΕΦέΗώ «÷ΗΜθΈο‘Ύ≤…ΙΚΒΊΒΡ’ΐ≥ΘΦέΗώΘ§Φ”…œΙζΆβ“―’ςΒΡ≥ωΩΎΥΑΚΆ‘ΥΒ÷Έ“Ιζ δ»κΒΊΒψΤπ–Ε«ΑΒΡΑϋΉΑΖ―ΓΔ‘ΥΖ―ΓΔ±Θœ’Ζ―ΓΔ ÷–χΖ―Β»“Μ«–Ζ―”ΟΓΘΫχΩΎΜθΈοΆξΥΑΦέΗώΥυΑϋΚ§ΒΡ“ρΥΊΩ…”Ο“‘œ¬ΆΦ±μ±μ ΨΘΚ

ΓΓΓΓ(2)–η“ΣΦΤ»κΆξΥΑΦέΗώΒΡœνΡΩ(6œν)

ΓΓΓΓΔΌ”…¬ρΖΫΗΚΒΘΒΡ≥ΐΙΚΜθ”ΕΫπ“‘ΆβΒΡ”ΕΫπΚΆΨ≠ΦΆΖ―ΓΘ

ΓΓΓΓΔΎ”…¬ρΖΫΗΚΒΘΒΡ”κΗΟΜθΈο ”ΈΣ“ΜΧεΒΡ»ίΤςΖ―”ΟΓΘ

ΓΓΓΓΔέ”…¬ρΖΫΗΚΒΘΒΡΑϋΉΑ≤ΡΝœΚΆΑϋΉΑάΆΈώΖ―”ΟΓΘ

ΓΓΓΓΔή”κΗΟΜθΈοΒΡ…ζ≤ζΚΆœρΈ“ΙζΨ≥ΡΎœζ έ”–ΙΊΒΡΘ§”…¬ρΖΫ“‘ΟβΖ―Μρ’ΏΒΆ”Ύ≥…±ΨΒΡΖΫ ΫΧαΙ©≤ΔΩ…“‘Α¥ Β±±»άΐΖ÷Χ·ΒΡΝœΦΰΓΔΙΛΨΏΓΔΡΘΨΏΓΔœϊΚΡ≤ΡΝœΦΑάύΥΤΜθΈοΒΡΦέΩνΘ§“‘ΦΑ‘ΎΨ≥ΆβΩΣΖΔΓΔ…ηΦΤΒ»œύΙΊΖΰΈώΒΡΖ―”ΟΓΘ

ΓΓΓΓΔί”κΗΟΜθΈο”–ΙΊ≤ΔΉςΈΣ¬τΖΫœρΈ“Ιζœζ έΗΟΜθΈοΒΡ“ΜœνΧθΦΰΘ§”ΠΒ±”…¬ρΖΫ÷±Ϋ”ΜρΦδΫ”÷ßΗΕΒΡΧΊ–μ»® Ι”ΟΖ―ΓΘΒΪ‘ΎΙάΕ®ΆξΥΑΦέΗώ ±Θ§ΫχΩΎΜθΈο‘ΎΨ≥ΡΎΒΡΗ¥÷Τ»®Ζ―≤ΜΒΟΦΤ»κΗΟΜθΈοΒΡ ΒΗΕΜρ”ΠΗΕΦέΗώ÷°÷–ΓΘ

ΓΓΓΓΔό¬τΖΫ÷±Ϋ”ΜρΦδΫ”¥”¬ρΖΫΕ‘ΗΟΜθΈοΫχΩΎΚσΉΣ έΓΔ¥Π÷ΟΜρ Ι”ΟΥυΒΟ÷–ΜώΒΟΒΡ ’“φΓΘ

ΓΓΓΓΓΨΫβ ΆΓΩ¬τΖΫ”ΕΫ𠫬τΖΫΈΣœζ έ…ΧΤΖœρœζ έ¥ζάμ»Υ÷ßΗΕΒΡάΆΈώΖ―”ΟΓΘΙΚΜθ”ΕΫ𠫬ρΖΫΈΣ≤…ΙΚ…ΧΤΖœρΉ‘ΦΚΒΡ≤…ΙΚ¥ζάμ»Υ÷ßΗΕΒΡάΆΈώΖ―”ΟΓΘ

ΓΓΓΓ(3)œ¬Ν–Ζ―”ΟΘ§»γΡή”κΗΟΜθΈο ΒΗΕΜρ”ΠΗΕΦέΗώ«χΖ÷Θ§≤ΜΒΟΦΤ»κΆξΥΑΦέΗώΘΚ

ΓΓΓΓΔΌΙΚΜθ”ΕΫπ≤ΜΦΤ»κΆξΥΑΦέΗώΓΘ

ΓΓΓΓΔΎ≥ßΖΩΓΔΜζ–ΒΓΔ…η±ΗΒ»ΜθΈοΫχΩΎΚσΒΡΜυΫ®ΓΔΑ≤ΉΑΓΔΉΑ≈δΓΔΈ§–όΚΆΦΦ θ‘°÷ζΒΡΖ―”ΟΓΘ

ΓΓΓΓΔέΜθΈο‘ΥΒ÷Έ“ΙζΨ≥ΡΎ δ»κΒΊΒψ÷°ΚσΒΡ‘Υ δΖ―”ΟΓΘ

ΓΓΓΓΔήΫχΩΎΙΊΥΑΦΑΤδΥϊΙζΡΎΥΑΓΘ

ΓΓΓΓΔίΈΣ‘ΎΨ≥ΡΎΗ¥÷ΤΫχΩΎΜθΈοΕχ÷ßΗΕΒΡΖ―”ΟΓΘ

ΓΓΓΓΔόΨ≥ΡΎΆβΦΦ θ≈ύ―ΒΦΑΨ≥ΆβΩΦ≤λΖ―”ΟΓΘ

ΓΓΓΓΔΏΓΨ–¬‘ωΓΩ(≤ΜΦΤ»κΆξΥΑΦέΗώΒΡΒς’ϊœνΡΩ)Ά§ ±ΖϊΚœœ¬Ν–ΧθΦΰΒΡάϊœΔΖ―”ΟΘΚ

ΓΓΓΓa.άϊœΔΖ―”Ο «¬ρΖΫΈΣΙΚ¬ρΫχΩΎΜθΈοΕχ»ΎΉ Υυ≤ζ…ζΒΡ;

ΓΓΓΓb.”– ιΟφΒΡ»ΎΉ –≠“ι;

ΓΓΓΓc.άϊœΔΖ―”ΟΒΞΕάΝ–Ος;

ΓΓΓΓd.Ρ…ΥΑ»ΥΩ…“‘÷ΛΟς”–ΙΊάϊ¬ ≤ΜΗΏ”Ύ‘Ύ»ΎΉ Β± ±Β±ΒΊ¥ΥάύΫΜ“ΉΆ®≥Θ”ΠΒ±ΨΏ”–ΒΡάϊ¬ Υ°ΤΫΘ§«“ΟΜ”–»ΎΉ Α≤≈≈ΒΡœύΆ§ΜράύΥΤΫχΩΎΜθΈοΒΡΦέΗώ”κΫχΩΎΜθΈοΒΡ ΒΗΕΓΔ”ΠΗΕΦέΗώΖ«≥ΘΫ”ΫϋΒΡΓΘ

ΓΓΓΓΓΨάΐΧβ1ΓΛΦΤΥψΈ ¥πΧβΓΩΡ≥Ϋχ≥ωΩΎΙΪΥΨ¥”ΟάΙζΫχΩΎ“Μ≈ζΜ·ΙΛ‘≠ΝœΙ≤500Ε÷Θ§ΜθΈο“‘Ψ≥ΆβΩΎΑΕάκΑΕΦέΗώ≥…ΫΜΘ§ΒΞΦέ’έΚœ»ΥΟώ±“ΈΣ20000‘ΣΘ§¬ρΖΫ≥–ΒΘΨ≥ΆβΑϋΉΑΖ―ΟΩΕ÷500‘ΣΘ§Νμœρ¬τΖΫ÷ßΗΕΒΡ”ΕΫπΟΩΕ÷1000‘Σ»ΥΟώ±“Θ§ΝμœρΉ‘ΦΚΒΡ≤…ΙΚ¥ζάμ»Υ÷ßΗΕ”ΕΫπ5000‘Σ»ΥΟώ±“Θ§“―÷ΣΗΟΜθΈο‘ΥΒ÷÷–ΙζΚΘΙΊΨ≥ΡΎ δ»κΒΊΤπ–Ε«ΑΒΡ‘Υ δΓΔ±Θœ’ΈΣΟΩΕ÷2000‘Σ»ΥΟώ±“Θ§ΫχΩΎΚσΝμΖΔ…ζ‘Υ δΚΆΉΑ–ΕΖ―”Ο300‘Σ»ΥΟώ±“Θ§ΦΤΥψΗΟ≈ζΜ·ΙΛ‘≠ΝœΒΡΙΊΥΑΆξΥΑΦέΗώΓΘ

ΓΓΓΓΓΨ¥πΑΗΦΑΫβΈωΓΩ(20000+500+1000+2000)ΓΝ500/10000=1175(Άρ‘Σ)ΓΘ

ΓΓΓΓΓΨΥΒΟςΓΩΦ«»κΫχΩΎΜθΈοΆξΥΑΦέΗώΒΡΘ§Αϋά®ΜθΦέΓΔ÷ßΗΕΒΡ”ΕΫπ(≤ΜΑϋά®¬ρΖΫœρΉ‘ΦΚ≤…ΙΚ¥ζάμ»Υ÷ßΗΕΒΡΙΚΜθ”ΕΫπ)ΓΔ¬ρΖΫΗΚΒΘΒΡΑϋΉΑΖ―ΚΆ»ίΤςΖ―ΓΔΫχΩΎΆΨ÷–ΒΡ‘ΥΖ―(≤ΜΑϋά®ΫχΩΎΚσΖΔ…ζΒΡ‘Υ δΉΑ–ΕΖ―)ΓΘ

ΓΓΓΓΓΨάΐΧβ2ΓΛΕύ―ΓΧβΓΩœ¬Ν–ΥΑΖ―÷–Θ§”ΠΦΤ»κΫχΩΎΜθΈοΙΊΥΑΆξΥΑΦέΗώΒΡ”–( )ΓΘ(2014Ρξ)

ΓΓΓΓA.ΫχΩΎΜΖΫΎΫ…Ρ…ΒΡœϊΖ―ΥΑ

ΓΓΓΓB.ΒΞΕά÷ßΗΕΒΡΨ≥ΡΎΦΦ θ≈ύ―ΒΖ―

ΓΓΓΓC.”…¬ρΖΫΗΚΒΘΒΡΨ≥ΆβΑϋΉΑ≤ΡΝœΖ―”Ο

ΓΓΓΓD.”…¬ρΖΫΗΚΒΘΒΡ”κΗΟΜθΈο ”ΈΣ“ΜΧεΒΡ»ίΤςΖ―”Ο

ΓΓΓΓΓΨ¥πΑΗΓΩCD

ΓΓΓΓΓΨΫβΈωΓΩ≤ΜΒΟΦΤ»κΆξΥΑΦέΗώΙ≤7œνΘ§Αϋά®―ΓœνAΓΔBΓΘ

ΓΓΓΓΓΨάΐΧβ3ΓΛΕύ―ΓΧβΓΩœ¬Ν–Ηςœν÷–Θ§”ΠΒ±ΦΤ»κΫχΩΎΜθΈοΙΊΥΑΆξΥΑΦέΗώΒΡ”–( )ΓΘ(2011Ρξ)

ΓΓΓΓA.”…¬ρΖΫΗΚΒΘΒΡΙΚΜθ”ΕΫπ

ΓΓΓΓB.”…¬ρΖΫΗΚΒΘΒΡΨ≥ΆβΑϋΉΑ≤ΡΝœΖ―”Ο

ΓΓΓΓC.”…¬ρΖΫΗΚΒΘΒΡΨ≥ΆβΑϋΉΑάΆΈώΖ―”Ο

ΓΓΓΓD.”…¬ρΖΫΗΚΒΘΒΡ”κΫχΩΎΜθΈο ”ΈΣ“ΜΧεΒΡ»ίΤςΖ―”Ο

ΓΓΓΓΓΨ¥πΑΗΓΩBCD

ΓΓΓΓΓΨΫβΈωΓΩ”…¬ρΖΫΗΚΒΘΒΡ≥ΐΙΚΜθ”ΕΫπ“‘ΆβΒΡ”ΕΫπΚΆΨ≠ΦΆΖ―“ΣΦΤ»κΙΊΥΑΆξΥΑΦέΗώΘ§ΙΚΜθ”ΕΫπ≤ΜΦΤ»κΙΊΥΑΆξΥΑΦέΗώΘ§“ρ¥Υ―ΓœνA¥μΈσΓΘ

ΓΓΓΓ2.ΫχΩΎΜθΈοΚΘΙΊΙάΦέΖΫΖ®

ΓΓΓΓ(1)œύΆ§ΜθΈο≥…ΫΜΦέΗώΙάΦέΖΫΖ®

ΓΓΓΓ(2)άύΥΤΜθΈο≥…ΫΜΦέΗώΙάΦέΖΫΖ®

ΓΓΓΓ(3)ΒΙΩέΦέΗώΖΫΖ®

ΓΓΓΓΆξΥΑΦέΗώ=Ψ≥ΡΎ έΦέ-œζ έάϊ»σ-Ψ≠”ΣΖ―”Ο-Ψ≥ΡΎ‘ΥΖ―Β»-ΫχΩΎΙΊΥΑΦΑΤδΥϊΫχΩΎΥΑΓΔΙζΡΎΥΑ

ΓΓΓΓ(4)ΦΤΥψΦέΗώΖΫΖ®

ΓΓΓΓΆξΥΑΦέΗώ=…ζ≤ζ≥…±ΨΒ»+ΫχΩΎ«ΑΒΡœζ έάϊ»σ+ΫχΩΎ«ΑΒΡΨ≠”ΣΖ―”Ο+»κΨ≥«ΑΒΡ‘ΥΖ―

ΓΓΓΓ(5)ΤδΥϊΚœάμΖΫΖ®

ΓΓΓΓ(Εΰ)ΫχΩΎΜθΈοΆξΥΑΦέΗώ÷–ΒΡ‘Υ δΦΑœύΙΊΖ―”ΟΓΔ±Θœ’Ζ―ΒΡΦΤΥψ

ΓΓΓΓ1.ΫχΩΎΜθΈοΒΡ‘Υ δΦΑœύΙΊΖ―”ΟΘ§”ΠΒ±Α¥’’”…¬ρΖΫ ΒΦ ÷ßΗΕΜρ”ΠΒ±÷ßΗΕΒΡΖ―”ΟΦΤΥψΘ§»γΙϊΫχΩΎΜθΈοΒΡ‘Υ δΦΑœύΙΊΖ―”ΟΈόΖ®»ΖΕ®ΒΡΘ§ΚΘΙΊ”ΠΑ¥ΗΟΜθΈοΫχΩΎΆ§ΤΎΒΡ’ΐ≥Θ‘Υ δ≥…±Ψ…σ≤ι»ΖΕ®ΓΘ

ΓΓΓΓ2.‘Υ δΙΛΨΏΉςΈΣΫχΩΎΜθΈοΘ§άϊ”ΟΉ‘…μΕ·ΝΠΫχΨ≥ΒΡΘ§ΚΘΙΊ‘Ύ…σ≤ι»ΖΕ®ΆξΥΑΦέΗώ ±Θ§≤Μ‘ΌΝμ––ΦΤ»κ‘Υ δΦΑœύΙΊΖ―”ΟΓΘ

ΓΓΓΓ3.ΫχΩΎΜθΈοΒΡ±Θœ’Ζ―Θ§”ΠΑ¥ ΒΦ ÷ßΗΕΒΡΖ―”ΟΦΤΥψΓΘ»γΙϊΫχΩΎΜθΈοΒΡ±Θœ’Ζ―ΈόΖ®»ΖΕ®ΜρΈ¥ ΒΦ ΖΔ…ζΘ§ΚΘΙΊ”ΠΒ±Α¥’’ΓΑΜθΦέΦ”‘ΥΖ―Γ±ΒΡ3ΓκΦΤΥψ±Θœ’Ζ―ΓΘ

ΓΓΓΓ±ΘΖ―=(ΜθΦέ+‘ΥΖ―)ΓΝ3Γκ

ΓΓΓΓ4.” ‘ΥΫχΩΎΒΡΜθΈοΘ§”ΠΒ±“‘” Ζ―ΉςΈΣ‘Υ δΦΑΤδœύΙΊΖ―”ΟΓΔ±Θœ’Ζ―ΓΘ

ΓΓΓΓΓΨάΐΧβΓΛΦΤΥψΈ ¥πΧβΓΩΡ≥Τσ“ΒΚΘ‘ΥΫχΩΎ“Μ≈ζΜθΈοΘ§ΚΘΙΊ…σΕ®ΜθΦέ’έΚœ»ΥΟώ±“5000Άρ‘ΣΘ§‘ΥΖ―’έΚœ»ΥΟώ±“20Άρ‘ΣΘ§±Θœ’Ζ―ΈόΖ®≤ιΟςΘ§ΗΟ≈ζΜθΈοΫχΩΎΙΊΥΑΥΑ¬ ΈΣ5%Θ§‘ρ”ΠΡ…ΙΊΥΑΕύ…Ό?

ΓΓΓΓΓΨ¥πΑΗΦΑΫβΈωΓΩ

ΓΓΓΓΆξΥΑΦέΗώ=(5000+20)ΓΝ(1+3Γκ)=5035.06(Άρ‘Σ)

ΓΓΓΓΙΊΥΑ=5035.06ΓΝ5%=251.75(Άρ‘Σ)ΓΘ

ΓΓΓΓ(»ΐ)≥ωΩΎΜθΈοΒΡΆξΥΑΦέΗώ

ΓΓΓΓ1.“‘≥…ΫΜΦέΗώΈΣΜυ¥ΓΒΡΆξΥΑΦέΗώ

ΓΓΓΓ≥ωΩΎΜθΈοΒΡΆξΥΑΦέΗώ”…ΚΘΙΊ“‘ΗΟΜθΈοœρΨ≥Άβœζ έΒΡ≥…ΫΜΦέΗώΈΣΜυ¥Γ…σ≤ι»ΖΕ®ΓΘ

ΓΓΓΓ(1)≤ΜΑϋά®≥ωΩΎΙΊΥΑΥΑΕνΓΘ

ΓΓΓΓ(2)Αϋά®ΜθΈο‘Υ÷ΝΈ“ΙζΨ≥ΡΎ δ≥ωΒΊΒψΉΑ‘Ί«ΑΒΡ‘Υ δΦΑœύΙΊΖ―”ΟΓΔ±Θœ’Ζ―ΓΘ

ΓΓΓΓ(3)≤ΜΑϋά®‘ΎΜθΈοΦέΩν÷–ΒΞΕάΝ–ΟςΒΡΜθΈο‘Υ÷ΝΈ“ΙζΨ≥ΡΎ δ≥ωΒΊΒψΉΑ‘ΊΚσΒΡ‘Υ δΦΑΤδœύΙΊΖ―”ΟΓΔ±Θœ’Ζ―ΓΘ

ΓΓΓΓΆξΥΑΦέΗώ=(άκΑΕΦέΗώ-ΒΞΕάΝ–ΟςΒΡΨ≥Άβ‘ΥΖ―ΓΔ±Θœ’Ζ―)Γ¬(1+≥ωΩΎΙΊΥΑΥΑ¬ )

ΓΓΓΓ2.≥ωΩΎΜθΈοΚΘΙΊΙάΦέΖΫΖ®

ΓΓΓΓ≥ωΩΎΜθΈοΒΡ≥…ΫΜΦέΗώ≤ΜΡή»ΖΕ® ±Θ§ΆξΥΑΦέΗώ”…ΚΘΙΊ“ά¥Έ Ι”Οœ¬Ν–ΖΫΖ®ΙάΕ®ΘΚ

ΓΓΓΓ(1)Ά§ ±Μρ¥σ‘ΦΆ§ ±œρΆ§“ΜΙζΦ“ΜρΒΊ«χ≥ωΩΎΒΡœύΆ§ΜθΈοΒΡ≥…ΫΜΦέΗώ;

ΓΓΓΓ(2)Ά§ ±Μρ¥σ‘ΦΆ§ ±œρΆ§“ΜΙζΦ“ΜρΒΊ«χ≥ωΩΎΒΡάύΥΤΜθΈοΒΡ≥…ΫΜΦέΗώ;

ΓΓΓΓ(3)ΗυΨίΨ≥ΡΎ…ζ≤ζœύΆ§ΜράύΥΤΜθΈοΒΡ≥…±ΨΓΔάϊ»σΚΆ“ΜΑψΖ―”ΟΓΔΨ≥ΡΎΖΔ…ζΒΡ‘Υ δΦΑΤδœύΙΊΖ―”ΟΓΔ±Θœ’Ζ―ΦΤΥψΥυΒΟΒΡΦέΗώ;

ΓΓΓΓ(4)Α¥’’ΚœάμΖΫΖ®ΙάΕ®ΒΡΦέΗώΓΘ

ΓΓΓΓΓΨάΐΧβΓΛΒΞ―ΓΧβΓΩΈ“ΙζΡ≥ΙΪΥΨ2014Ρξ3‘¬¥”ΙζΡΎΦΉΗέΩΎ≥ωΩΎ“Μ≈ζ–ΩΕßΒΫΙζΆβΘ§ΜθΈο≥…ΫΜΦέΗώ170Άρ‘Σ(≤ΜΚ§≥ωΩΎΙΊΥΑ)Θ§Τδ÷–Αϋά®ΜθΈο‘ΥΒ÷ΦΉΗέΩΎΉΑ‘Ί«ΑΒΡ‘Υ δΖ―10Άρ‘ΣΓΔΒΞΕάΝ–Ος÷ßΗΕΗχΨ≥ΆβΒΡ”ΕΫπ12Άρ‘ΣΓΘΦΉΗέΩΎΒΫΙζΆβΡΩΒΡΒΊΗέΩΎ÷°ΦδΒΡ‘Υ δ±Θœ’Ζ―20Άρ‘ΣΓΘ–ΩΕß≥ωΩΎΙΊΥΑΥΑ¬ ΈΣ20%ΓΘΗΟΙΪΥΨ≥ωΩΎ–ΩΕß”ΠΫ…Ρ…ΒΡ≥ωΩΎΙΊΥΑΈΣ( )ΓΘ(2014Ρξ)

ΓΓΓΓA.25.6Άρ‘Σ

ΓΓΓΓB.29.6Άρ‘Σ

ΓΓΓΓC.31.6Άρ‘Σ

ΓΓΓΓD.34Άρ‘Σ

ΓΓΓΓΓΨ¥πΑΗΓΩC

ΓΓΓΓΓΨΫβΈωΓΩΙΊΥΑ=(170-12)ΓΝ20%=31.6(Άρ‘Σ)ΓΘ

…®Οη/≥ΛΑ¥ΕΰΈ§¬κΑο÷ζΉΔ≤αΜαΦΤ ΠΆ®ΙΊ

| Φ”ΉΔΜα―ßœΑΙφΜ° ΠΈΔ–≈ |

"wantiku123"Θ®“ΜΕ‘“Μ÷ΗΒΦΘ© |

ΓΨΟβΖ―œ¬‘ΊΉΔ≤αΜαΦΤ ΠΧβΩβ,’φΧβ+‘Λ≤βΧβΟβΖ―ΉωΓΩ

ΓΓΓΓœύΙΊΆΤΦωΘΚ

ΓΓΓΓ2017ΡξΉΔΜα±ΗΩΦΚήΟΘ»ΜΘΩ≤Μ÷ΣΒά‘θΟ¥ΙφΜ°―ßœΑΘΩ

ΓΓΓΓΜαΦΤΝλ”ρΒΡΜΤΫπ÷Λ ιΘ§ΉΔΜα’φΒΡ «ΒΎ“ΜΡ―ΩΦ¬πΘΩ

ΓΓΓΓ2017ΡξCPA±ΗΩΦΤΎΫΧ≤ΡΓΔΩΈ≥ΧΚΆΗ®ΒΦ ι¥”ΡΡΗωΩΣ ΦΘΩ

ΓΓΓΓ2017ΡξCPAΗςΩΤ’β―υ¥ν≈δ―ßœΑ ΝΫΡξΆ®Ιΐ≤Μ «ΟΈ

ΓΓΓΓ2005-2016ΡξΉΔ≤αΜαΦΤ ΠΩΦ ‘’φΧβΦΑ¥πΑΗΜψΉή

ΓΓΓΓ2017ΡξΉΔ≤αΜαΦΤ ΠΩΦ ‘ΓΕΗςΩΤΡΩΓΖΡΘΡβ ‘ΧβΜψΉή

ΓΓΓΓΙΊΉΔΓΑΉΔΜαΑύ÷ς»ΈΈΔ–≈Γ±Θ§ΟβΖ―Μώ»Γ“ΜΕ‘“Μ―ßœΑ÷ΗΒΦ

œ¬‘Ί

œ¬‘Ί