ҝјКФ°ЙОӘДъХыАнБЛЎ°2018ДкЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ҝјөгҪвОцЎұЈ¬ёь¶аЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬ЗлОўРЕЛСЛчЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ»т№ШЧўНт

МвҝвЧўІб»бјЖКҰҝјКФЎЈ

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2018ДкЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ҝјөгҪвОц»гЧЬ

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎөЪК®ИэХВЎЎЛ°ОсРРХю·ЁЦЖ

ЎЎЎЎҝјөгҫ«ҪІ

ЎЎЎЎЎҫҝјөг1ЎҝЛ°ОсРРХюҙҰ·Ј

ЎЎЎЎ(Т»)Л°ОсРРХюҙҰ·ЈөДЙи¶Ё

ЎЎЎЎ·ЁВЙРОКҪЎўРРХю·Ё№жРОКҪЎўІҝГЕ№жХВРОКҪ(УРЙППЮ)

ЎЎЎЎ(¶ю)Л°ОсРРХюҙҰ·ЈөДЦЦАа

ЎЎЎЎ1.·Јҝо;2.Г»КХІЖОс·З·ЁЛщөГ;3.НЈЦ№іцҝЪНЛЛ°ИЁЎЈ

ЎЎЎЎ(Иэ)Л°ОсРРХюҙҰ·ЈөДЦчМе

ЎЎЎЎЛ°ОсРРХюҙҰ·ЈөДЦчМеКЗПШТФЙПЛ°Ос»ъ№ШЎЈёчј¶Л°Ос»ъ№ШөДДЪЙи»ъ№№ЎўЕЙіц»ъ№№І»ҫЯҙҰ·ЈЦчМеЧКёс;Л°ОсЛщҝЙТФКөК©·Јҝо¶оФЪ2000ФӘТФПВөДЛ°ОсРРХюҙҰ·ЈЎЈ

ЎЎЎЎ(ЛД)Л°ОсРРХюҙҰ·ЈөДТ»°гіМРтЈә

ЎЎЎЎМэЦӨ·¶О§ЈәКЗ¶Ф№«ГсЧчіц2000ФӘТФЙП»т¶Ф·ЁИЛ»тЖдЛыЧйЦҜЧчіц10000ФӘТФЙП·ЈҝоөД°ёјюЎЈ

ЎЎЎЎ(Ое)Л°ОсРРХюҙҰ·ЈөДЦҙРРЈә

ЎЎЎЎ1.Л°Ос»ъ№Ш¶ФөұКВИЛЧчіц·ЈҝоРРХюҙҰ·Јҫц¶ЁөДЈ¬өұКВИЛУҰөұФЪКХөҪРРХюҙҰ·Јҫц¶ЁКйЦ®ИХЖр15ИХДЪҪЙДЙ·Јҝо;

ЎЎЎЎ2.өҪЖЪІ»ҪЙДЙөДЈ¬Л°Ос»ъ№ШҝЙТФ¶ФөұКВИЛГҝИХ°ҙ·ЈҝоКэ¶оөД3%јУҙҰ·ЈҝоЎЈ

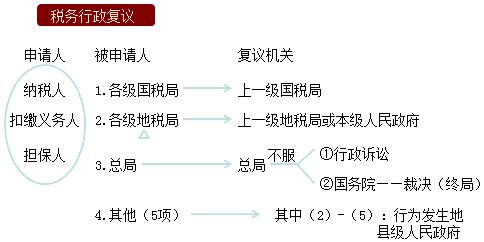

ЎЎЎЎЎҫҝјөг2ЎҝЛ°ОсРРХюёҙТй

ЎЎЎЎ(Т»)Л°ОсРРХюёҙТйөДКЬ°ё·¶О§Јә12По

ЎЎЎЎөұКВИЛІ»·юЛ°Ос»ъ№ШөДХчЛ°РРОӘЎӘЎӘұШҫӯёҙТйЎЈ

ЎЎЎЎ(¶ю)Л°ОсРРХюёҙТйөД№ЬПҪЈәТ»ј¶№ЬПҪЦЖ(ЙкЗлИЛУлұ»ЙкЗлИЛ)

ЎЎЎЎ(Иэ)Л°ОсРРХюёҙТйөДЦРЦ№УлЦХЦ№

ЎЎЎЎ(ЛД)Л°ОсРРХюёҙТйөДәНҪвЈә4ЦЦЗйӣr

ЎЎЎЎЎҫҝјөг3ЎҝЛ°ОсРРХюЛЯЛП

ЎЎЎЎ(Т»)ФӯФтЈә6По

ЎЎЎЎ(¶ю)КЬ°ё·¶О§Јә8По

ЎЎЎЎ(Иэ)ЖрЛЯУлКЬАнЈәМхјюЎўКұјд

ЎЎЎЎП°Мв 1.Л°ОсРРХюҙҰ·ЈөДЙи¶ЁәНКөК©·ҪГжЈ¬¶јТӘёщҫЭЛ°ОсОҘ·ЁРРОӘөДРФЦКЎўЗйҪЪЎўЙз»бОЈәҰРФөДҙуРЎ¶ш¶ЁЈ¬ХвМеПЦБЛЛ°ОсРРХюҙҰ·ЈөД( )ЎЈ

ЎЎЎЎA.№«ХэФӯФт

ЎЎЎЎB.№«ҝӘФӯФт

ЎЎЎЎC.ҙҰ·ЈУлҪМУэПаҪбәПФӯФт

ЎЎЎЎD.№э·ЈПаөұФӯФт

ЎЎЎЎ2.ёщҫЭЛ°ОсРРХюҙҰ·ЈөДПа№Ш№ж¶ЁЈ¬ПВБР№ШУЪЛ°ОсРРХюҙҰ·ЈөДЙи¶ЁұнКцҙнОуөДКЗ( )ЎЈ

ЎЎЎЎA.И«№ъИЛГсҙъұнҙу»бј°ЖдіЈОсОҜФұ»бҝЙТФНЁ№э·ЁВЙөДРОКҪЙи¶ЁёчЦЦЛ°ОсРРХюҙҰ·Ј

ЎЎЎЎB.№ъОсФәҝЙТФНЁ№эРРХю·Ё№жөДРОКҪЙи¶ЁіэПЮЦЖИЛЙнЧФУЙТФНвөДЛ°ОсРРХюҙҰ·Ј

ЎЎЎЎC.№ъјТЛ°ОсЧЬҫЦНЁ№эЛ°ОсРРХю№жХВ¶ФУЪ·ЗҫӯУӘ»о¶ҜЦРөДОҘ·ЁРРОӘЙи¶Ё·ЈҝоІ»өГі¬№э1000ФӘ

ЎЎЎЎD.№ъјТЛ°ОсЧЬҫЦНЁ№эЛ°ОсРРХю№жХВ¶ФҫӯУӘ»о¶ҜЦРөДОҘ·ЁРРОӘЈ¬Г»УРОҘ·ЁЛщөГөДЈ¬Йи¶Ё·ЈҝоІ»өГі¬№э3НтФӘЈ¬і¬№эПЮ¶оөДЈ¬УҰөұұЁ№ъОсФәЕъЧј

ЎЎЎЎ3.ПЦРРөДЛ°ОсРРХюҙҰ·ЈөДЦЦАаЦРЈ¬І»°ьАЁ( )ЎЈ

ЎЎЎЎA.·Јҝо

ЎЎЎЎB.Г»КХІЖОпәН·З·ЁЛщөГ

ЎЎЎЎC.НЈЦ№іцҝЪНЛЛ°ИЁ

ЎЎЎЎD.ФЭНЈПнКЬГвЛ°ИЁ

ЎЎЎЎ4.ёщҫЭЛ°ОсРРХю·ЁЦЖөДУР№Ш№ж¶ЁЈ¬ёчј¶Л°Ос»ъ№ШөДДЪЙи»ъ№№ЎўЕЙіц»ъ№№І»ҫЯҙҰ·ЈЦчМеЧКёсЈ¬І»ДЬТФЧФјәөДГыТеКөК©Л°ОсРРХюҙҰ·ЈЎЈө«КЗЛ°ОсЛщҝЙТФКөК©·Јҝо¶оФЪ( )ТФПВөДЛ°ОсРРХюҙҰ·ЈЎЈ

ЎЎЎЎA.1000ФӘ

ЎЎЎЎB.2000ФӘ

ЎЎЎЎC.5000ФӘ

ЎЎЎЎD.10000ФӘ

ЎЎЎЎ5.ёщҫЭЛ°ОсРРХюҙҰ·ЈөДПа№Ш№ж¶ЁЈ¬ПВБРЛө·ЁҙнОуөДКЗ( )ЎЈ

ЎЎЎЎA.Л°ОсРРХюҙҰ·ЈКөРРРРОӘ·ўЙъөШФӯФт

ЎЎЎЎB.ұШРиУЙ»ъ№№ЛщФЪөШөДЦч№ЬЛ°Ос»ъ№Ш¶ФЖдҙҰ·Ј

ЎЎЎЎC.ұШРлУРЛ°ОсРРХюҙҰ·ЈИЁ

ЎЎЎЎD.ұШРлКЗПШ(КРЎўЖм)ТФЙПөДЛ°Ос»ъ№ШЈ¬·ЁВЙМШұрКЪИЁөДЛ°ОсЛщіэНв

ЎЎЎЎ1. Ўҫҙр°ёЎҝ D

ЎЎЎЎЎҫҪвОцЎҝ №э·ЈПаөұКЗЦёЛ°ОсРРХюҙҰ·ЈөДЙи¶ЁәНКөК©·ҪГжЈ¬¶јТӘёщҫЭЛ°ОсОҘ·ЁРРОӘөДРФЦКЎўЗйҪЪЎўЙз»бОЈәҰРФөДҙуРЎ¶ш¶ЁЈ¬·АЦ№»ыЗб»ыЦШ»тХЯЎ°Т»ө¶ЗРЎұөДРРХюҙҰ·ЈПЦПуЎЈ

ЎЎЎЎ2. Ўҫҙр°ёЎҝD

ЎЎЎЎЎҫҪвОцЎҝ

ЎЎЎЎЛ°ОсРРХю№жХВ¶ФҫӯУӘ»о¶ҜЦРөДОҘ·ЁРРОӘЈ¬УРОҘ·ЁЛщөГөДЈ¬Йи¶Ё·ЈҝоІ»өГі¬№эОҘ·ЁЛщөГөД3ұ¶Ј¬ЗТЧоёЯІ»өГі¬№э3НтФӘЈ¬Г»УРОҘ·ЁЛщөГөДЈ¬Йи¶Ё·ЈҝоІ»өГі¬№э1НтФӘ;і¬№эПЮ¶оөДЈ¬УҰөұұЁ№ъОсФәЕъЧјЎЈ

ЎЎЎЎ3. Ўҫҙр°ёЎҝD

ЎЎЎЎЎҫҪвОцЎҝПЦРРөДЛ°ОсРРХюҙҰ·ЈЦчТӘУРЈә(1)·Јҝо;(2)Г»КХІЖОпәН·З·ЁЛщөГ(ҪМІДОДЧЦУРҙнОу);(3)НЈЦ№іцҝЪНЛЛ°ИЁЎЈ

ЎЎЎЎ4. Ўҫҙр°ёЎҝB

ЎЎЎЎЎҫҪвОцЎҝёчј¶Л°Ос»ъ№ШөДДЪЙи»ъ№№ЎўЕЙіц»ъ№№І»ҫЯҙҰ·ЈЦчМеЧКёсЈ¬І»ДЬТФЧФјәөДГыТеКөК©Л°ОсРРХюҙҰ·ЈЎЈө«КЗЛ°ОсЛщҝЙТФКөК©·Јҝо¶оФЪ2000ФӘТФПВөДЛ°ОсРРХюҙҰ·ЈЎЈ

ЎЎЎЎ5. Ўҫҙр°ёЎҝB

ЎЎЎЎЎҫҪвОцЎҝЛ°ОсРРХюҙҰ·ЈКөРРРРОӘ·ўЙъөШФӯФтЈ¬Ц»УРөұКВИЛОҘ·ЁРРОӘ·ўЙъөШөДЛ°Ос»ъ№ШІЕУРИЁ¶ФөұКВИЛКөК©ҙҰ·ЈЈ¬ЖдЛыөШ·ҪөДЛ°Ос»ъ№ШФтОЮИЁКөК©Ј¬ЛщТФBСЎПоКЗҙнОуөДЎЈ

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

Чў»бНтМвҝвПВФШ|ОўРЕЛСЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДП

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФёҙП°Цёөј

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФКұјд

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФұЁГыКұјд

ЎЎЎЎ2018ДкЧўІб»бјЖКҰЎ¶ёчҝЖДҝЎ·ГҝИХТ»Мвҙу»гЧЬ

ЎЎЎЎ2005-2017ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ