文章责编:maxiaoye

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 第 1 页:单选题 |

| 第 3 页:多选题 |

| 第 5 页:简答题 |

| 第 7 页:综合题 |

2.甲公司系ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售。ABC会计师事务所委派x注册会计师担任甲公司2010年度财务报表审计项目合伙人。在审计存货时,x注册会计师编制了相关工作底稿,部分内容摘录如下:

资料一:

(金额单位:万元)

|

甲公司 |

索引号: B1.1 | ||||

|

原材料审计表 |

编制:(略) |

日期:201 1年3月5日 | |||

|

截至2010年12月31日 |

审核:(略) |

日期:201 1年3月5日 | |||

|

2010年 |

2009焦 | ||||

|

索引 |

未审数 |

审计调整 |

审定数 |

已审数 | |

|

A原材料 |

注释l |

40 |

40 |

100 | |

|

B原材料 |

注释2 |

200 |

50 |

250 |

450 |

|

C原材料 |

注释3 |

50 |

—20 |

30 |

200 |

|

……(略) |

(略) |

……(略) |

……(略) |

……(略) |

……(略) |

|

减:存货跌价准 备 |

B1.3 |

0 |

O |

O |

0 |

|

合计 |

2 000 |

—60 |

1 940 |

1 800 | |

|

注释l:A原材料主要用于生产A产品。 A原材料2010年末结存数量与2009年末基本保持一致,但结存金额比2009 年末有所减少。主要原因是:A原材料供应商从2010年初开始向甲公司提 供采购折扣(年末结算)。甲公司在2010年12月31日收到A原材 料供应商支付的2010年度采购折扣60万元,并相应冲减A原材料2010 年末结存成本、60万元。我们检查了采购合同、供应商出具的采购折扣结算 明细表以及相关的银行进账单据,没有发现异常。审计处理建议:无须提 出审计调整建议。 注释2:B原材料主要用于生产B产品。 根据8原材料盘点结果,2010年末结存金额未包括于2010年l2月31日 已入库但尚未收到采购发票的50万元8材料。审计处理建议:已提出审计 调整建议,于2010年末补计已入库的8原材料50万元。 注释3:C原材料主要用于生产C产品。 根据C原材料盘点结果,2010年末结存金额中有20万元的C原材料在20113 年12月31口收到采购发票,但于201 1年1月l日才实际收到入库。审计 处理建议:已提出审计调整建议,于2010年末冲回尚未收到入库的C原材 料20万元。 注释…:(略) | |||||

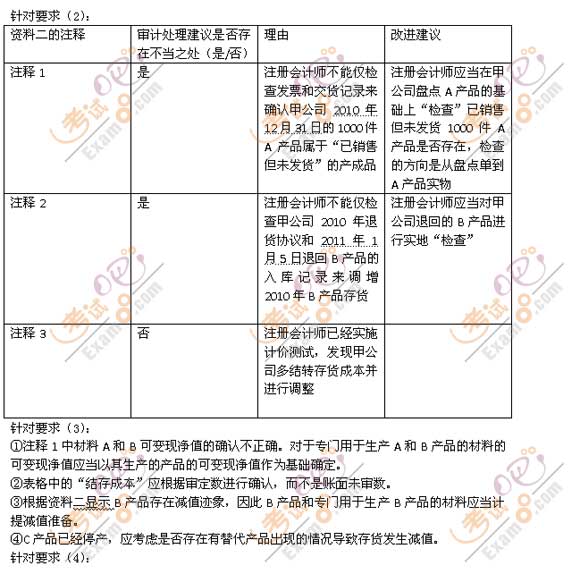

资料二:

(金额单位:万元)

|

甲公司 |

索引号: B1.2 | ||||

|

产成品审计表 |

编制:(略) |

日期:201 1年3月5日 | |||

|

截至2010年12月3 1 Et |

审核:(略) |

日期:201 1年3月5日 | |||

|

2010年 |

2009盆 | ||||

|

索引 |

未审数 |

审计调整 |

审定数 |

已审数 | |

|

A产品 |

注释l |

450 |

450 |

1 50 | |

|

B产品 |

注释2 |

280 |

40 |

320 |

500 |

|

C产品 |

注释3 |

1 70 |

20 |

190 |

300 |

|

……(略) |

(略) |

……(略) |

……(略) |

……(略) |

……(略) |

|

减:存货跌价准备 |

B1—3 |

0 |

0 |

O |

0 |

|

合计 |

3 000 |

100 |

3 100 |

2 800 | |

|

注释l:A产品是甲公司目前最畅销的产品,2010年平均每月销售量约20 000件, 并且预计201 1年的售价和销量都将有所上升。 根据A产品盘点结果,2010年末结存金额中未包括已于2010年12月31 日对外开具销售发票但未发货的l 000件A产品(成本30万元)。据甲公司 销售经理介绍,客户实际于2010年12月31日向甲公司采购共计2 000件 A产品,甲公司己于2010年l2月31日向客户开具2 000件的销售发票, 并确认销售收入。其中1 000件已于2010年l2月3 1日交付客户。曲于甲 公司仓库于2010年末工作繁忙,剩余l 000件实际于2011年1月l0日交 付客户。甲公司销售经理表示客户知道甲公司延迟发货的安排,且未提战异 议。我们检查了甲公司于2010年l2月31目开具的销售发票,以及于2011 年1月10日的交货记录,没有发现异常。审计处理建i义:无须提出审计调 整建议。 注释2:B产品曾经是甲公司的主要产品之一,但随着A产品的推出,月销量已白 2010年1月的约10 000件下降至2010年12月的约3 000件,并且预计2011 年的售价和销量都将继续下跌。事实上,甲公司已于2011年2月初宣布B 产品降价l0%。 2010年12月末销售的1 000件B产品(成本为40万元)在2011年1月5 日被退回。甲公司相应冲减了201 1年1月份的主营业务收入。我们检查了 相关销货退回协议以及2011年1月5日的入库记录,没有发现异常。茸计 处理建议:已提出审计调整建议,冲回该l 000件B产品于2010年度所确 认的相关主营业务收入、主营业务成本和应收账款,并相应调整增加20 10 年末8产品余额40万元。 注释3:C产品已于201 1年2月起停产。 我们对C产品于2010年l2月31目的发出计价进行了测试(见索引号(咯)), 注意到C产品于2010年12月结转主营业务成本所用的单位成本计算有误, 导致多转主营业务成本20万元。审计处理建议:已提出审计调整建议,冲 回C产品于2010年度多结转的主营业务成本20万元,并相应调整增加201D 年末C产品余额20万元。 注释…:(略) | |||||

要求:

(1)针对资料一的注释l至注释3,假定不考虑其他条件,逐项指出相关审计处理

建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改

进建议。将答案直接填入答题卷第12页的相应表格内。

(2)针对资料二的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入答题卷第13页的相应表格内。

(3)针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料三所列的存货跌价准备审计表的内容存在哪些不当之处。

(4)针对资料三,结合资料一和资料三,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。将答案直接填入答题卷第15页至第16页的相应表格内。

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |