学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

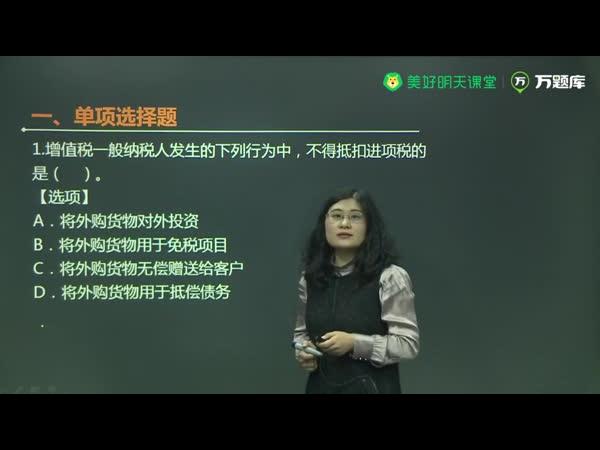

金融基金证券银行期货外语四六级计算机等考软考

会计

【单选】

2×18年3月1日,A公司购入B公司100%股权,支付价款1600万元。购入该股权之前,A公司的管理层已经作出决议,一旦购入B公司,将在一年内将其出售给C公司,B公司当前状况下即可立即出售。预计A公司还将为出售该子公司支付12万元的出售费用。A公司与B公司计划于2×18年3月31日签署股权转让合同。A公司尚未与B公司议定转让价格,购买日股权公允价值与支付价款一致。A公司2×18年3月1日应确认的持有待售资产金额为( )万元。

A.1600

B.1588

C.0

D.1612

cpa会计

【答案】 B

【解析】B公司是专为转售而取得的子公司,其不划分为持有待售类别情况下的初始计量金额为1600万元,当日公允价值减去出售费用后的净额为1588万元(1600-12),按照二者孰低计量。A公司2×l8年3月1日的账务处理如下:

借:持有待售资产——长期股权投资 1588

资产减值损失 12

贷:银行存款 1600

审计

【单选】

下列关于前任注册会计师和后任注册会计师的相关说法中,错误的是( )。

A.如果被审计单位委托注册会计师对已审计财务报表进行重新审计,正在考虑接受委托的注册会计师应当视为后任注册会计师

B.在签订业务约定书之前正在考虑接受委托的注册会计师不属于后任注册会计师

C.前任注册会计师有时指已经接受委托但未完成审计工作的某会计师事务所

D.前任注册会计师有时指已对最近一期财务报表发表了审计意见的某会计师事务所

cpa审计

【答案】 B

【解析】当会计师事务所发生变更时,后任注册会计师通常包含两种情况:(1)在签订业务约定书之前,正在考虑接受委托的注册会计师(选项B错误);(2)已接受委托并签订业务约定书,接替前任注册会计师执行财务报表审计业务的注册会计师。

财管

【单选】

企业采用保守型流动资产投资策略时,流动资产的( )。

A.短缺成本较高

B.管理成本较低

C.机会成本较低

D.持有成本较高

cpa财管

【答案】 D

【解析】保守型流动资产投资策略,表现为安排较高的流动资产/收入比率,承担较大的持有成本,但短缺成本较小。

经济法

【多选】

根据证券法律制度的规定,下列各项中,属于债券受托管理人应当召集债券持有人会议的情形有( )。

A.发行人不能按期支付本息

B.拟变更债券募集说明书的约定

C.发行人拟减少注册资本

D.担保物发生重大变化

cpa经济法

【答案】ABCD

【解析】发行人减资、合并、分立、解散或者申请破产的,应当召集债券持有人会议。

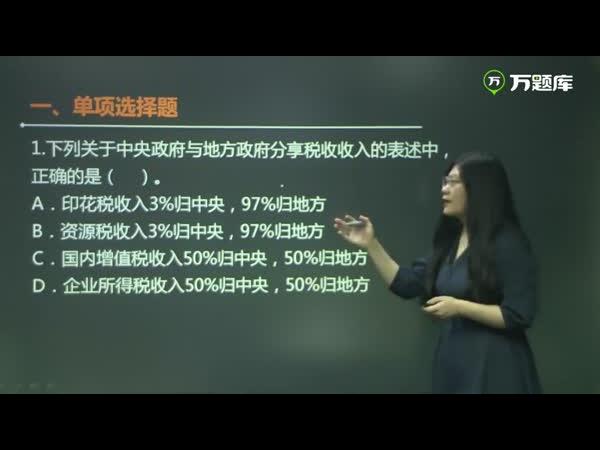

税法

【多选】

下列关于税款征收的说法中,正确的有( )。

A.纳税人发生欠税在前的,税款优先于抵押权

B.税务机关征收税款时,必须给纳税人开具完税凭证

C.税收优先于罚款、没收非法所得

D.税务机关查封商品、货物或者其他财产时必须开付清单

cpa税法

【答案】ABCD

【解析】 以上选项均正确。

战略

【单选】

汇鑫公司是中国最大的肉类加工企业,在屠宰和肉制品加工方面均居于国内第一位,而SW公司拥有从生猪饲养到宰杀,再到分装鲜牛肉和制造火腿培根等猪肉产品的一整套生产链条。但是近年来由于SW公司内部管理存在诸多问题导致公司经营一直处于举步维艰的境地,所以汇鑫公司决定并购SW公司,以此来扩大企业的生产规模。结合上述信息,按照并购方与被并购方所处的产业相同与否分类,汇鑫公司并购SW公司属于( )。

A.横向并购

B.前向并购

C.后向并购

D.多元化并购

cpa战略

【答案】 A

【解析】由于汇鑫公司和SW公司的主要业务都是屠宰和肉制品加工,所以汇鑫公司并购SW公司属于横向并购。

扫描/长按二维码帮助注会考试学习!

了解2020注会考试资讯

了解注会考试模拟试题

了解注会考试学习技巧

了解历年注会真题试卷

了解注会考试模拟试题

了解注会考试学习技巧

了解历年注会真题试卷

相关推荐:

2020注册会计师考试时间 | 准考证打印时间 | 注会考试科目

2020年注册会计师考试模拟试题 | 注会考试资料 | 经验技巧

历年注册会计师考试真题及答案 | 注会考试大纲 | 考试教材

下载

下载看了本文的网友还看了

·2021年注册会计师考试每日一练(6月19日) (2021-6-19 7:52:17)

·2021年注册会计师考试每日一练(6月18日) (2021-6-18 16:10:17)

·2021年注册会计师考试每日一练(6月17日) (2021-6-17 7:55:28)

·2021年注册会计师考试每日一练(6月16日) (2021-6-16 12:12:28)

·2021年注册会计师考试每日一练(6月15日) (2021-6-15 7:55:34)

·2021年注册会计师考试每日一练(6月14日) (2021-6-14 7:36:38)

·2021年注册会计师考试每日一练(6月18日) (2021-6-18 16:10:17)

·2021年注册会计师考试每日一练(6月17日) (2021-6-17 7:55:28)

·2021年注册会计师考试每日一练(6月16日) (2021-6-16 12:12:28)

·2021年注册会计师考试每日一练(6月15日) (2021-6-15 7:55:34)

·2021年注册会计师考试每日一练(6月14日) (2021-6-14 7:36:38)

医学类 | 执业药师 | 执业医师 | 执业护士 | 卫生资格 | 初级护师 | 主管护师 | 临床医师 | 临床助理 | 中医医师 | 中医助理 | 口腔医师 | 口腔助理 | 中西医师 | 中西助理 | 公卫执业 | 公卫助理 | 乡村全科助理

缤纷校园 | 校园生活 | 校园文学 | 情感心语 | 励志故事 | 求职招聘 | 出国留学 | 搞笑文章 | 另类贴图 | 美女 | 帅哥 | 另类 | 校花 | 女生| 男生| 更多>>

实用文档 | 入党资料 | 入党申请书 | 入党志愿书 | 个人自传 | 转正申请书 | 思想汇报 | 个人简历 | 简历模板 | 简历封面 | 工作计划 | 工作总结 | 自我评测

个性评测 | 社交评测 | 事业评测 | 运势评测 | 报告 | 实习报告 | 工作总结 | 社会实践 | 心得体会 | 述职报告 | 调查报告 | 辞职报告

法律文书 | 合同范本 | 演讲范文 | 更多>>

英语学习 | 听力口语 | 阅读写作 | 翻译文化 | 趣味英语 | 学习方法 | 英文经典歌曲 | 每日课堂 | 空中英语 | 少儿英语 | 影视英语 | 英文歌曲 | 更多>>

作文大全 | 作文 | 小学 | 初中 | 高中 | 话题作文 | 考研 | 四六级 趣味作文 | 体裁作文 | 记叙文 | 议论文 说明文 | 应用文 | 读后感 | 作文素材 | 名言警句

优美段落 | 哲理故事 | 诗词赏析 | 成语知识 | 技巧 | 写作指导 | 作文点评 | 佳文赏析 | 写作基础 | 话题演练 | 作文教学 | 更多>>

实用文档 | 入党资料 | 入党申请书 | 入党志愿书 | 个人自传 | 转正申请书 | 思想汇报 | 个人简历 | 简历模板 | 简历封面 | 工作计划 | 工作总结 | 自我评测

个性评测 | 社交评测 | 事业评测 | 运势评测 | 报告 | 实习报告 | 工作总结 | 社会实践 | 心得体会 | 述职报告 | 调查报告 | 辞职报告

法律文书 | 合同范本 | 演讲范文 | 更多>>

英语学习 | 听力口语 | 阅读写作 | 翻译文化 | 趣味英语 | 学习方法 | 英文经典歌曲 | 每日课堂 | 空中英语 | 少儿英语 | 影视英语 | 英文歌曲 | 更多>>

作文大全 | 作文 | 小学 | 初中 | 高中 | 话题作文 | 考研 | 四六级 趣味作文 | 体裁作文 | 记叙文 | 议论文 说明文 | 应用文 | 读后感 | 作文素材 | 名言警句

优美段落 | 哲理故事 | 诗词赏析 | 成语知识 | 技巧 | 写作指导 | 作文点评 | 佳文赏析 | 写作基础 | 话题演练 | 作文教学 | 更多>>