下载

下载文章责编:maxiaoye

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| 第 1 页:单项选择题 |

| 第 4 页:多项选择题 |

| 第 5 页:计算分析题 |

| 第 8 页:综合题 |

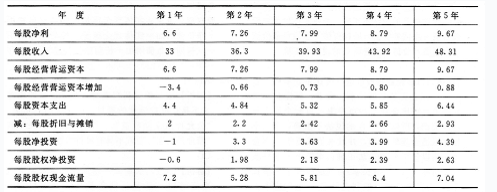

37某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每股资本支出4元,每股折旧与摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。

预计第1〜5年的每股收入增长率均为10%。该公司的每股资本支出、每股折旧与摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。

预计该公司股票的P值为1.5,已知短期国债的利率为3%,市场组合的风险收益率为6%。

要求:

(1)计算该公司股票的每股价值;

(2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。

答案解析:

(1)预测期各年每股股权现金流量见下表:

各年的折现率=3%+l.5×6%=12%

方法1:把第6年作为后续期的第一年预测期每股股权现金流量现值=7.2×(P/F,12%,1)+5.28×(P/F,12%,2)+5.81×(P/F,12%,3)+6.4×(P/F,12%,4)+7.04×(P/F,12%,5)=22.8354(元/股)

后续期每股现金流量现值=7.04×(1+5%)/(12%-5%)×(P/F,12%,5)=7.04×(1+5%)/(12%-5%)×0.5674=59.9174(元/股)

每股价值=22.8354+59.9174=82.75(元/股)

方法2:把第5年作为后续期的第一年预测期每股股权现金流量现值=7.2×(P/F,12%,1)+5.28×(P/F,12%,2)+5.81×(P/F,12%,3)+6.4×(P/F,12%,4)=7.2×0.8929+5.28×0.7972+5.81×0.7118+6.4×0.6355=18.8409(元/股)

后续期每股现金流量现值=7.04/(12%-5%)×(P/F,12%,4)=3.7.04/(12%—5%)×0.6355=63.9131(元/股)

每股价值=18.8409+63.9131=82.75(元/股)

(2)因为每股价值(82.75元)高于市场价格(50元),因此该公司股票被市场低估了。

相关推荐: