下载

下载文章责编:maxiaoye

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| 第 1 页:单项选择题 |

| 第 4 页:多项选择题 |

| 第 5 页:计算分析题 |

| 第 8 页:综合题 |

38甲公司有一笔闲置资金,可以进行为期一年的投资,市场上有三种债券可供选择,相关资料如下:

(1)三种债券的面值均为l000元,到期时间均为5年,到期收益率均为8%

(2)甲公司计划一年后出售购入的债券,一年后三种债券到期收益率仍为8%。

(3)三种债券票面利率及付息方式不同。A债券为零息债券,到期支付1000元;8债券的票面利率为8%,每年年末支付80元利息,到期支付1000元;C债券的票面利率为l0%,每年年末支付l00元利息,到期支付1000元;

(4)甲公司利息收入适用所得税税率30%,资本利得适用的企业所得税税率为20%,发生投资损失可以按20%抵税,不抵消利息收入。(假定市场是完全有效的)

要求:

(1)计算每种债券当前的价格;

(2)计算每种债券一年后的价格;

(3)计算甲公司投资于每种债券的税后收益率。

答案解析:

(1)A债券当前的价格=1000×(P/F,89,5)=680.6(元)

B债券当前的价格=80×(P/A,8%,5)+1000×(P/F,8%,5)=1000.02(元)

C债券当前的价格=100×(P/A,8%,5)+1000×(P/F,8%,5)=1079.87(元)

(2)A债券一年后的价格=1000×(P/F,8%,4)=735(元)

B债券一年后的价格=80×(P/A,8%,4)+1000×(P/F,8%,4)=999.97(元)

C债券一年后的价格=100×(P/A,8%,4)+1000×(P/F,8%,4)=1066.21(元)

(3)投资于A债券的税后收益率=(735—680.6)×(1—20%)/680.6×100%=6.39%

投资于B债券的税后收益率=[80×(1—30%)+(999.97—1000.02)×(1—20%)]/1000.02=5.6%

投资于C债券的税后收益率=[100×(1—30%)+(1066.21—1079.87)×(1—20%)]/1079.87=5.47%

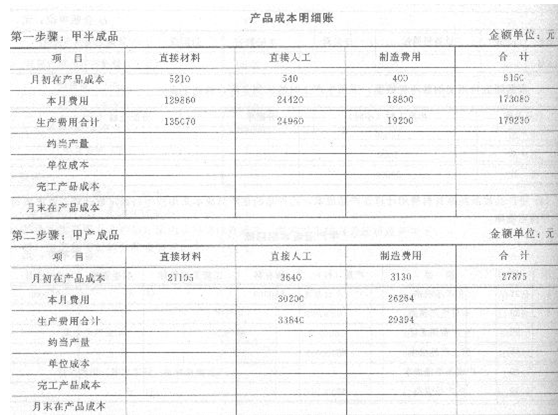

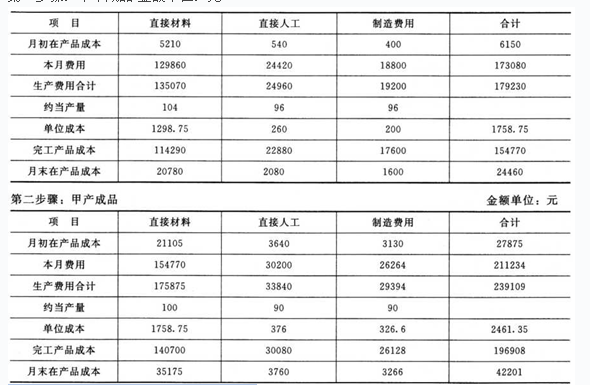

39某企业经两个步骤连续加工生产甲产品,产品成本计算采用逐步综合结转分步法。原材料在第一步骤生产开始时一次投入,半成品不通过中间库收发,上步骤完工后全部交下一步骤继续加工。月末在产品按约当产量法计算,第一步骤月末在产品完工程度为50%。第二步骤包括两道工序,工时定额分别为:第一工序24小时,第二工序16小时,在产品数量为:第一工序12件,第二工序8件。该企业本年5月份有关成本计算资料如下:

(1)产量记录(件):

(2)成本资料:见产品成本明细账。

要求:采用逐步综合结转分步法计算甲产品的半成品和产成品成本,计算并编制产品成本计算单。

答案解析:

产品成本明细账

第一步骤:甲半成品 金额单位:元

注:约当产量90=80+[(24×50%+40×12)+(24+16×50%)+40×8]

40假如你是ABC公司的财务顾问。该公司正在号虑购买一套新的生产线,估计初始投资为3000万元,预期每年可产生500万元的税前利润(按税法规定生产线应以5年期直线法计提折旧,净残值率为10%,会计政策与此相同),并已用净现值法评价方案可行。然而,董事会对该生产线能否使用5年展开了激烈的争论。董事长认为该生产线只能使用4年,总经理认为能使用5年,还有人说类似生产线使用6年也是常见的。假设所得税税率为33%,资本成本10%,无论何时报废净残值收入均为300万元。

要求:

(1)该项目可行的最短使用寿命是多少年(假设使用年限与净现值成线性关系,内插法求解,计算结果保留小数点后两位)?

(2)他们的争论是否有意义(是否影响该生产线的购置决策)?为什么?答案解析:

(1)税法规定的年折旧额=3000×(1—10%)+5=540(万元)

每年营业现金流量-500×(1-33%)+540=875(万元)

预计第四年末报废情况下的净现值:

NPV(4)=每年营业现金流量现值+残值现值+清理净损失减税现值一原始投资=875×(P/A,10%,4)+300×(P/F,10%,4)+540×33%×(P/F,10%,4)—3000=100.27(万元)

预计第三年末报废情况下的净现值:

NPV(3)=每年营业现金流量现值+残值现值+清理净损失减税现值一原始投资=875×(P/A,10%,3)+300×(P/F,10%,3)+1080×33%×(P/F,10%,3)—3000=—330.81(万元)

项目可行的最短使用寿命n=3+(330.81+0)/(330.81+100.27)=3.77(年)

(2)他们的争论是没有意义的。因为,生产线使用寿命达到3.77年方案即可行。

相关推荐: