2014ФъзЂВсЛсМЦЪІе§дкБИПМЃЌ

ПМЪдАЩЮЊФњећРэСЫЁА2014зЂЛсЁЖВЦЮёГЩБОЙмРэЁЗСйПМГхДЬЪдЬтМАНтЮіЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

ЁЁЁЁЫФЁЂзлКЯЬтЃЌБОЬтаЭЙВ1аЁЬтЃЌТњЗж15ЗжЁЃвЊЧѓСаГіМЦЫуВНжшЃЌГ§ЗЧгаЬиЪтвЊЧѓЃЌУПВНжшдЫЫуЕУЪ§ОЋШЗЕНаЁЪ§ЕуКѓСНЮЛЃЌАйЗжЪ§ЁЂИХТЪКЭЯжжЕЯЕЪ§ОЋШЗЕНЭђЗжжЎвЛЁЃ

ЁЁЁЁ41ABCЙЋЫОбажЦГЩЙІвЛЬЈаТВњЦЗЃЌЯждкашвЊОіЖЈЪЧЗёДѓЙцФЃЭЖВњЃЌгаЙизЪСЯШчЯТЃК

ЁЁЁЁ(1)ЙЋЫОЕФЯњЪлВПУХдЄМЦЃЌШчЙћУПЬЈЖЈМл3ЭђдЊЃЌЯњЪлСПУПФъПЩвдДяЕН10000ЬЈ;ЯњЪлСПВЛЛсж№ФъЩЯЩ§ЃЌЕЋМлИёПЩвдУПФъЬсИп2%ЁЃЩњВњВПУХдЄМЦЃЌБфЖЏжЦдьГЩБОУПЬЈ2.1ЭђдЊЃЌУПФъдіМг2%;ВЛКЌелОЩЗбЕФЙЬЖЈжЦдьГЩБОУПФъ4000ЭђдЊЃЌУПФъдіМг1%ЁЃаТвЕЮёНЋдкУїФъ1дТ1ШеПЊЪМЃЌМйЩшОгЊЯжН№СїЗЂЩњдкУПФъФъЕзЁЃ

ЁЁЁЁ(2)ЮЊЩњВњИУВњЦЗЃЌашвЊЬэжУвЛЬЈЩњВњЩшБИЃЌдЄМЦЦфЙКжУГЩБОЮЊ4000ЭђдЊЁЃИУЩшБИПЩвддкНёФъФъЕзвдЧААВзАЭъБЯЃЌВЂдкНёФъФъЕзжЇИЖЩшБИЙКжУПюЁЃИУЩшБИАДЫАЗЈЙцЖЈелОЩФъЯоЮЊ5Фъ(елОЩАДФъЬсШЁЃЌЭЖШыЪЙгУЕБФъЬсШЁШЋФъелОЩ)ЃЌОЛВажЕТЪЮЊ5%;ОМУЪйУќЮЊ4ФъЃЌ4ФъКѓИУЯюЩшБИЕФЪаГЁМлжЕдЄМЦЮЊ500ЭђдЊЁЃШчЙћОіЖЈЭЖВњИУВњЦЗЃЌЙЋЫОНЋПЩвдСЌајОгЊ4ФъЃЌдЄМЦВЛЛсГіЯжЬсЧАжажЙЕФЧщПіЁЃ

ЁЁЁЁ(3)ЩњВњИУВњЦЗЫљашЕФГЇЗППЩвдгУ8000ЭђдЊЙКТђЃЌдкНёФъФъЕзИЖПюВЂНЛИЖЪЙгУЁЃИУГЇЗПАДЫАЗЈЙцЖЈелОЩФъЯоЮЊ20ФъЃЌОЛВажЕТЪ5%ЁЃ4ФъКѓИУГЇЗПЕФЪаГЁМлжЕдЄМЦЮЊ7000ЭђдЊЁЃ

ЁЁЁЁ(4)ЩњВњИУВњЦЗашвЊЕФгЊдЫзЪБОЫцЯњЪлЖюЖјБфЛЏЃЌдЄМЦЮЊЯњЪлЖюЕФ10%ЁЃМйЩшетаЉгЊдЫзЪБОдкФъГѕЭЖШыЃЌЯюФПНсЪјЪБЪеЛиЁЃ

ЁЁЁЁ(5)ЙЋЫОЕФЫљЕУЫАЫАТЪЮЊ25%ЁЃ

ЁЁЁЁ(6)ИУЯюФПЕФГЩЙІИХТЪКмДѓЃЌЗчЯеЫЎЦНгыЦѓвЕЦНОљЗчЯеЯрЭЌЃЌПЩвдЪЙгУЙЋЫОЕФМгШЈЦНОљзЪБОГЩБО10%зїЮЊелЯжТЪЁЃаТЯюФПЕФЯњЪлЖюгыЙЋЫОЕБЧАЕФЯњЪлЖюЯрБШжЛеМНЯаЁЗнЖюЃЌВЂЧвЙЋЫОУПФъгаШєИЩаТЯюФПЭЖШыЩњВњЃЌвђДЫИУЯюФПЭђвЛЪЇАмВЛЛсЮЃМАећИіЙЋЫОЕФЩњДцЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫуЯюФПЕФГѕЪМЭЖзЪзмЖюЃЌАќРЈгыЯюФПгаЙиЕФЙЬЖЈзЪВњЙКжУжЇГівдМАгЊдЫзЪБОдіМгЖюЁЃ

ЁЁЁЁ(2)ЗжБ№МЦЫуГЇЗПКЭЩшБИЕФФъелОЩЖювдМАЕк4ФъФЉЕФеЫУцМлжЕЁЃ

ЁЁЁЁ(3)МЦЫуЕк4ФъФЉДІжУЙЬЖЈзЪВњЯжН№ОЛСїСПЁЃ

ЁЁЁЁ(4)МЦЫуИїФъЯюФПЯжН№ОЛСїСПвдМАЯюФПЕФОЛЯжжЕЁЃ

ЁЁЁЁ(5)МйЩшЦфЫћвђЫиВЛБфЃЌУПФъЕФЫАКѓгЊвЕЯжН№СїШыПЩвдЬсИп10%ЃЌвдЕк(4)ЮЪЕФНсЙћЮЊЛљзМжЕЃЌМЦЫуЫАКѓЯжН№СїШыБфЖЏЖдОЛЯжжЕЕФУєИаЯЕЪ§ЁЃ

ЁЁЁЁ(6)а№ЪіУєИаЗжЮіЕФОжЯоадЁЃ

ЁЁЁЁЪжЖЏЦРЗжЃКБОЬтЙВ15ЗжЃЌФњЕФЕУЗжБЃДцЪеЦ№НтЮіЪеВиОРДэ

ЁЁЁЁЮвЕФД№АИ:

ЁЁЁЁФњЮДзїД№

ЁЁЁЁВЮПМНтЮі:

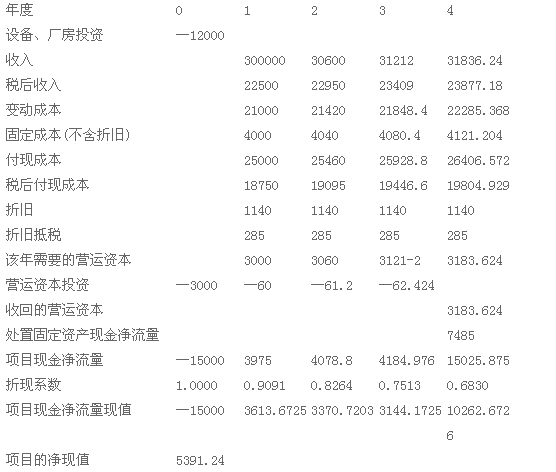

ЁЁЁЁ(1)ГЇЗПЭЖзЪ8000ЭђдЊ

ЁЁЁЁЩшБИЭЖзЪ4000ЭђдЊ

ЁЁЁЁгЊдЫзЪБОЭЖзЪ=3ЁС10000ЁС10%=3000(ЭђдЊ)

ЁЁЁЁГѕЪМЭЖзЪзмЖю=8000+4000+3000=15000(ЭђдЊ)

ЁЁЁЁ(2)ЩшБИЕФФъелОЩЖю=4000ЁС(1-5%)/5=760(ЭђдЊ)

ЁЁЁЁГЇЗПЕФФъелОЩЖю=8000ЁС(1-5%)/20=380(ЭђдЊ)

ЁЁЁЁЕк4ФъФЉЩшБИЕФеЫУцМлжЕ=4000-760ЁС4=960(ЭђдЊ)

ЁЁЁЁЕк4ФъФЉГЇЗПЕФеЫУцМлжЕ=8000-380ЁС4=6480(ЭђдЊ)

ЁЁЁЁ(3)Ек4ФъФЉДІжУЩшБИв§Ц№ЕФЫАКѓОЛЯжН№СїСП=500+(960-500)ЁС25%=615(ЭђдЊ)

ЁЁЁЁЕк4ФъФЉДІжУГЇЗПв§Ц№ЕФЫАКѓОЛЯжН№СїСП=7000-(7000-6480)ЁС25%=6870(ЭђдЊ)

ЁЁЁЁЕк4ФъФЉДІжУЙЬЖЈзЪВњЯжН№ОЛСїСП=615+6870=7485(ЭђдЊ)

ЁЁЁЁ(4)ИїФъЯюФПЯжН№ОЛСїСПвдМАЯюФПЕФОЛЯжжЕ

ЁЁЁЁ(5)діМгЕФОЛЯжжЕ

ЁЁЁЁ=22500ЁС10%ЁС0.9091+22950ЁС10%ЁС0.8264+23409ЁС10%ЁС0.7513+23877.18ЁС

ЁЁЁЁ10%ЁС0.6830

ЁЁЁЁ=7331.59(ЭђдЊ)

ЁЁЁЁЫАКѓЯжН№СїШыБфЖЏЖдОЛЯжжЕЕФУєИаЯЕЪ§=(7331.59/5391.24)/10%=13.6

ЁЁЁЁ(6)ЪзЯШЃЌдкНјааУєИаадЗжЮіЪБЃЌжЛдЪаэвЛИіБфСПЗЂЩњБфЖЏЃЌЖјМйЩшЦфЫћБфСПБЃГжВЛБфЃЌЕЋдкЯжЪЕЪРНчжаетаЉБфСПЭЈГЃЪЧЯрЛЅЙиСЊЕФЁЃЦфДЮЃЌИУЗжЮіЗНЗЈУПДЮВтЖЈвЛИіБфСПБфЛЏЖдОЛЯжжЕЕФгАЯьЃЌПЩвдЬсЙЉвЛЯЕСаЗжЮіНсЙћЃЌЕЋЪЧУЛгаИјГіУПвЛИіЪ§жЕЗЂЩњЕФПЩФмадЁЃ

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЫбЫїЮЂаХЙЋжкКХ"ПМЪдАЩзЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗзюаТНВвхЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖВЦЮёГЩБОЙмРэЁЗ110ИіЙЋЪН

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗШЋецЪдЬтЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗУќЬтдЄВтЬтЛузм

ЯТди

ЯТди