ПМЪдАЩЮЊФњећРэСЫЁА2015зЂЛсЁЖВЦЮёГЩБОЙмРэЁЗШЋецЛњПМЪдЬтМАД№АИЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁИќЖр2015

зЂВсЛсМЦЪІПМЪдзЪСЯЧыЙизЂЁА566зЂВсЛсМЦЪІЁБЮЂаХЃЁ

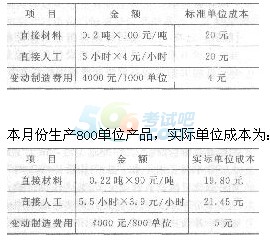

ЁЁЁЁ38 ФГЦѓвЕЪЙгУБъзМГЩБОЗЈЃЌФГвЛВњЦЗЕФе§ГЃЩњВњФмСПЮЊ1000ЕЅЮЛВњЦЗЃЌБъзМГЩБОЮЊЃК

ЁЁЁЁвЊЧѓЃКЖдИУВњЦЗНјааБфЖЏГЩБОВювьЗжЮіЁЃ

ЁЁЁЁВЮПМНтЮіЃК

ЁЁЁЁ(1)жБНгВФСЯГЩБОВювьЃК

ЁЁЁЁВФСЯМлИёВювь

ЁЁЁЁ=0.22ЁС800ЁС(90-100)

ЁЁЁЁ=-1760(дЊ)

ЁЁЁЁВФСЯгУСПВювь

ЁЁЁЁ=(0.22ЁС800-0.20ЁС800)ЁС100=1600(дЊ)

ЁЁЁЁжБНгВФСЯГЩБОВювь=ЁЊ1760+1600=ЁЊ160(дЊ)

ЁЁЁЁПЩМћЃЌгЩгкВФСЯЪЕМЪМлИёЕЭгкБъзМЃЌЪЙГЩБОЯТНЕСЫ1760дЊЃЌЕЋгЩгкВФСЯгУСПГЌЙ§БъзМЃЌЪЙВФСЯГЩБОЩЯЩ§1600дЊЃЌСНепЯрЕжЃЌжБНгВФСЯГЩБООЛЯТНЕ160дЊЁЃ

ЁЁЁЁ(2)жБНгШЫЙЄГЩБОВювьЃК

ЁЁЁЁЙЄзЪТЪВювь

ЁЁЁЁ=5.5ЁС800ЁС(3.9ЁЊ4)=ЁЊ440(дЊ)

ЁЁЁЁаЇТЪВювь

ЁЁЁЁ=(5.5ЁС800-5ЁС800)ЁС4=1600(дЊ)

ЁЁЁЁжБНгШЫЙЄГЩБОВювь=вЛ440+1600=1160(дЊ)ПЩМћЃЌгЩгкЪЕМЪЙЄзЪТЪЕЭгкБъзМЃЌЪЙжБНгШЫЙЄГЩБОЯТНЕ440дЊЃЌЕЋгЩгкЪЕМЪКФЗбЙЄЪБИпгкБъзМЃЌЪЙжБНгШЫЙЄГЩБОЩЯЩ§1600дЊЁЃСНепЯрЕжЃЌжБНгШЫЙЄГЩБООЛЩЯЩ§1160дЊЁЃ

ЁЁЁЁ(3)БфЖЏжЦдьЗбгУВювьЃК

ЁЁЁЁБфЖЏжЦдьЗбгУКФЗбВювь

ЁЁЁЁ=(5.5ЁС800)ЁС[(5+5.5)ЁЊ(4+5)]

ЁЁЁЁ=480(дЊ)

ЁЁЁЁБфЖЏжЦдьЗбгУаЇТЪВювь

ЁЁЁЁ=(800ЁС5.5-800ЁС5)ЁС(4+5)

ЁЁЁЁ=320(дЊ)

ЁЁЁЁБфЖЏжЦдьЗбгУВювь=480+320=800(дЊ)

ЁЁЁЁПЩМћЃЌгЩгкЪЕМЪжЦдьЗбгУЗжХфТЪИпгкБъзМЃЌЪЙБфЖЏжЦдьЗбгУЩЯЩ§480дЊЃЌгЩгкЪЕМЪЙЄЪБИпгкБъзМЃЌЪЙБфЖЏжЦдьЗбгУЩЯЩ§320дЊЃЌСНепЯрМгЃЌБфЖЏжЦдьЗбгУЙВЩЯЩ§800дЊЁЃ

ЁЁЁЁ39 ЙЩЦБAКЭЙЩЦБBЕФВПЗжФъЖШзЪСЯШчЯТЃК

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ЗжБ№МЦЫуЭЖзЪгкЙЩЦБAКЭЙЩЦБBЕФЦНОљЪевцТЪКЭБъзМВю;

ЁЁЁЁ(2)МЦЫуЙЩЦБAКЭЙЩЦБBЪевцТЪЕФЯрЙиЯЕЪ§ЁЃ

ЁЁЁЁВЮПМНтЮіЃК

ЙизЂ"566зЂВсЛсМЦЪІ"ЮЂаХЃЌЕквЛЪБМфЛёШЁзюаТзЪбЖЁЂЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЮЂаХЫбЫї"566зЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗжЊЪЖЕуОЋНВЛузм

ЁЁЁЁ2015зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗбЁдёЬтМАД№АИЛузм

ЁЁЁЁжазЂаЃК2014ФъзЂВсЛсМЦЪІецЬтМАД№АИЛузм(ИїПЦФП)

ЯТди

ЯТди