ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2020ע�ᡶ����ɱ�������ÿ��һ�⣨10��29�գ�

����������2020ע�ᡶ����ɱ�������ÿ��һ�⣨10��29�գ������������ע����ʦ���⣬���������ע����ʦ���������������������ע����ʦ��������

2020��ע��cpa���ԡ�����Ŀ��ÿ��һ�����

���������⡿

�������ϣ�A��˾2018��Ȳ�������ע�ṩ����Ҫ�������¡�

| ���۵��� | 10Ԫ/�� |

| ������ | 100��� |

| ��λ�䶯�ɱ� | 6Ԫ/�� |

| �̶���Ӫ�ɱ� | 200��Ԫ |

| ���� | 60��Ԫ |

| �ɶ�Ȩ�棨40�����ͨ�ɣ� | 400��Ԫ |

| ��ծ��ƽ������ | 8% |

| Ȩ����� | 2 |

| ����˰˰�� | 25% |

����Ҫ��

����(1)����A��˾�ڽ�����ά��2018��ľ�ӪЧ�ʺͲ������ߣ����������IJ�Ʒ��Ϊ�г������ܣ������Ӫҵ�����ʿ��Ժ�������ծ�����ӵ���Ϣ�����Ҳ����ⲿ���й�Ȩ���ʺͻع���Ʊ�������λش��������⣺

�����ټ���ù�˾2018��Ŀɳ��������ʡ�

�����ڼ�����������Ϊ6%���ù�˾��Ʊ�Ħ�ϵ��Ϊ2.5���г���ϵı�����Ϊ14%���ù�˾��ƱΪ�̶�������Ʊ������2018��12��31�ոù�˾�Ĺɼ۵��ڶ���ʱͶ���߿��Թ���?

�����ۼ���ù�˾2019��ľ�Ӫ�ܸ�ϵ���Ͳ���ܸ�ϵ����

����(2)����A��˾2019��Ԥ�Ƶ��ⲿ����������������40%��Ԥ�Ƶ�������������25%��2019��������ⲿ���ʶ�ͨ������ծȯ�������ծȯ����ֵΪ90��Ԫ�����з��ú��Բ��ƣ�Ʊ������Ϊ10%��5���ڣ����ڻ�����ÿ����ĩ��Ϣһ�Ρ������ծȯ��˰���ʱ��ɱ���

����(1)��ȷ�𰸣�

������Ϣ˰ǰ����=���۵��ۡ�������-��λ�䶯�ɱ���������-�̶���Ӫ�ɱ�=10��100-6��100-200=200(��Ԫ)

�����ʲ��ܶ�=Ȩ��������ɶ�Ȩ��=2��400=800(��Ԫ)

������ծ�ܶ�=�ʲ��ܶ�-�ɶ�Ȩ��=800-400=400(��Ԫ)

������Ϣ=400��8%=32(��Ԫ)

����������=(Ϣ˰ǰ����-��Ϣ)��(1-����˰˰��)=(200-32)��(1-25%)=126(��Ԫ)

��������֧����=60/126=47.62%

�����ɳ���������=�ڳ�Ȩ�汾�ھ����ʡ���������������={126/[400-(126-60)]}��(1-47.62%)=19.76%

������2018����ĩ��ÿ�ɹ���=60/40=1.5(Ԫ)

������Ʊ�ı�Ҫ������=6%+2.5��(14%-6%)=26%

�����ھ�ӪЧ�ʺͲ������߲��䣬�Ҳ������¹ɻ�ع���Ʊ������£����������ʵ��ڿɳ��������ʣ���19.76%��

����2018����ĩ��ÿ�ɼ�ֵ=1.5��(1+19.76%)/(26%-19.76%)=28.79(Ԫ)

�������ԣ�2018��12��31�ոù�˾�Ĺɼ۵���28.79ԪʱͶ���߿��Թ���

�����۸ù�˾2019��ľ�Ӫ�ܸ�ϵ��=(Ϣ˰ǰ����+�̶���Ӫ�ɱ�)/Ϣ˰ǰ����=(200+200)/200=2

�����ù�˾2019��IJ���ܸ�ϵ��=Ϣ˰ǰ����/(Ϣ˰ǰ����-��Ϣ)=200/(200-400��8%)=1.19

����(2)��ȷ�𰸣�

����2019��Ԥ�Ƶ��ⲿ����������������40%��Ԥ�Ƶ�������������25%�����ԣ�2019��������ⲿ���ʶ�=1000��25%��40%=100(��Ԫ)

��������ծȯ˰ǰ�ʱ��ɱ���

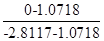

����NPV=90��10%��(P/A��rd��5)+90��(P/F��rd��5)-100

������rd=7%��NPV=90��10%��(P/A��7%��5)+90��(P/F��7%��5)-100=9��4.1002+90��0.713-100=1.0718(��Ԫ)

������rd=8%��NPV=90��10%��(P/A��8%��5)+90��(P/F��8%��5)-100=9��3.9927+90��0.6806-100=-2.8117(��Ԫ)

����rd=7%+ ��(8%-7%)=7.28%

��(8%-7%)=7.28%

����ծȯ˰���ʱ��ɱ�=7.28%��(1-25%)=5.46%��

��������ʦ���⡿������Ҫ����ɳ��������ʡ���Ӫ�ܸ�ϵ��������ܸ�ϵ����ծȯ��˰���ʱ��ɱ��ļ�������ݡ������Ĺؼ����������������棺

����(1)�ɳ��������ʵļ��㣺

������ʽһ�������ڳ��ɶ�Ȩ�����Ŀɳ���������;

������ʽ����������ĩ�ɶ�Ȩ�����Ŀɳ��������ʡ�

�������ȶ�״̬�£������ֻ��ڵľ�ӪЧ�ʺͲ������߲��䣬���Ҳ����ⲿ���й�Ȩ���ʺͻع���Ʊ��ǰ���£����Ը��ݹ�ʽһ��ʽ������ɳ��������ʡ�

����(2)ע�����չ̶�������Ʊ��ֵ�ļ��㹫ʽ��Ӧ�ã��������ȶ�״̬�¹��������ʵ��ڿɳ���������;ͬʱע������D0��D1��

����(3)�ڿ��ǻ���ʱ���ֵ��ǰ���£�����ծȯ���ʱ��ɱ����ڼ���ծȯ��˰ǰ�ʱ��ɱ��Ĺ�ʽ�У��ⲿ���ʶ���ʾ����Ҫ�ټ�ȥ���ʷ��ã����ⲻ���dz��ʷ��ã��ⲿ���ʶ���м۸�

ɨ�裯������ά�����ע�ῼ��ͨ�أ�

��ȡ2020ע�ῼ����Ѷ

��ȡע�ῼ��ģ������

��ȡע�ῼ��ѧϰ����

��ȡ����ע�������Ծ�

��ȡע�ῼ��ģ������

��ȡע�ῼ��ѧϰ����

��ȡ����ע�������Ծ�

������"�����ע����ʦ����" ��ע���ͨ�ؼ���

��������Ƽ���

����2020ע����ʦ����ʱ�� | ��֤��ӡʱ�� | ע�ῼ�Կ�Ŀ

����2020��ע����ʦ����ģ������ | ע�ῼ������ | ���鼼��

��������ע����ʦ�������⼰�� | ע�ῼ�Դ�� | ���Խ̲�

����

�������˱��ĵ����ѻ�����

��ע����ʦ��������𰸣�����ɱ�������ʮ���� (2021-6-17 9:05:27)

��ע����ʦ��������𰸣�����ɱ�������ʮ���� (2021-6-17 9:03:27)

��ע����ʦ��������𰸣�����ɱ�������ʮ���� (2021-6-17 9:01:27)

��2021��ע����ʦ���ԡ�˰������ѡϰ�⣨11�� (2021-6-14 9:14:57)

��2021��ע����ʦ���ԡ�˰������ѡϰ�⣨10�� (2021-6-14 9:13:57)

��2021��ע����ʦ���ԡ�˰������ѡϰ�⣨9�� (2021-6-14 9:12:57)

��ע����ʦ��������𰸣�����ɱ�������ʮ���� (2021-6-17 9:03:27)

��ע����ʦ��������𰸣�����ɱ�������ʮ���� (2021-6-17 9:01:27)

��2021��ע����ʦ���ԡ�˰������ѡϰ�⣨11�� (2021-6-14 9:14:57)

��2021��ע����ʦ���ԡ�˰������ѡϰ�⣨10�� (2021-6-14 9:13:57)

��2021��ע����ʦ���ԡ�˰������ѡϰ�⣨9�� (2021-6-14 9:12:57)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

���

����4192��ʱ

�������ϴ�

42207����ѧ

���

����2525��ʱ

�������ϴ�

19688����ѧ

˰��

����3284��ʱ

�������ϴ�

30590����ѧ

���÷�

����2647��ʱ

�������ϴ�

18623����ѧ

��˾ս������չ���

����2498��ʱ

�������ϴ�

23313����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

ע����ʦ��������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ���������ע����ʦ��������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر�ע����ʦ���������ݣ���ע��������