ҝјКФ°ЙОӘДъХыАнБЛЎ°2014ЧўІб»бјЖКҰЎ¶Ц°ТөДЬБҰЧЫәПІвКФТ»Ў·И«ХжКФМв(1)ЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝјЈЎ

ЎЎЎЎЧКБП(¶ю)

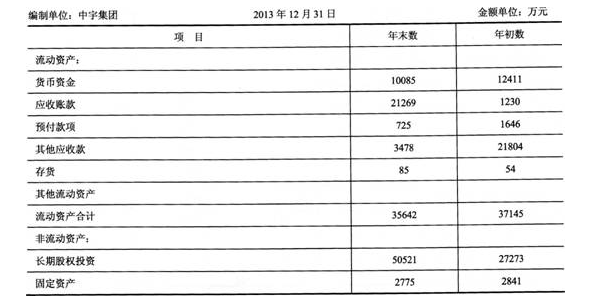

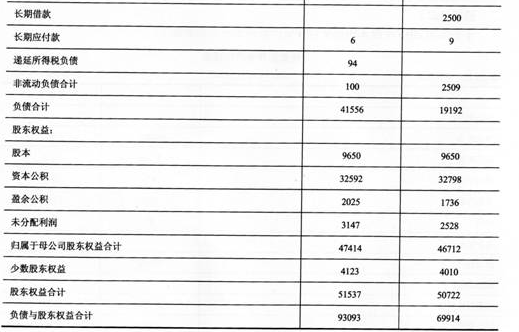

ЎЎЎЎЦРУојҜНЕ2013Дк¶ИОҙЙујтТӘәПІўЧКІъёәХ®ұнәНАыИуұнИзПВЈә

ЎЎЎЎЧКБП(Иэ) (1)2013Дк1 1ФВ12ИХЈ¬ЦРУојҜНЕУлЦРРЛ№«ЛҫЗ©¶©Х®ОсЦШЧйРӯТйЈ¬РӯТйДЪИЭЈәЦРРЛ№«ЛҫТФ Т»¶°ЧчОӘН¶ЧКРФ·ҝөШІъөДНБөШК№УГИЁЎўТ»ПоЧЁАыјјКхөЦіҘЛщЗ·ЦРУојҜНЕ»хҝо810НтФӘ(ЦБХ® ОсЦШЧйИХТСјЖМб»өХЛЧјұё100НтФӘ)Ј¬ЧКБПИзПВЈә

ЎЎЎЎЦРУојҜНЕИЎөГөДНБөШК№УГИЁУЪөұИХ¶ФНвіцЧвЈ¬ІЙУГ№«ФКјЫЦөДЈКҪҪшРРәуРшјЖБҝЎЈИЎөГөДЧЁАыјјКхөұИХҙпөҪФӨ¶ЁУГНҫІўҪ»ё¶№ЬАнІҝГЕК№УГЈ¬ФӨјЖК№УГДкПЮОӘ10ДкЈ¬ҫ»ІРЦөОӘБгЈ¬ІЙУГЦұПЯ·ЁМҜПъЎЈНБөШК№УГИЁ2013Дк12ФВ31ИХ№«ФКјЫЦөОӘ400НтФӘЎЈ

ЎЎЎЎ(2)2013Дк10ФВ2ИХЈ¬ЦРУојҜНЕҪ«ЖдіЦУРөД¶ФЦРРВ№«ЛҫіӨЖЪ№ЙИЁН¶ЧКЖдЦРөД25%¶ФНвіцКЫЈ¬ИЎөГјЫҝо3500НтФӘЎЈіцКЫН¶ЧКөұИХЈ¬ЦРРВ№«ЛҫУҰөұДЙИлЦРУојҜНЕәПІўІЖОсұЁұнөДҝЙұжИПҫ»ЧКІъЧЬ¶оОӘ18000НтФӘЎЈёГПоҪ»ТЧәуЈ¬ЦРУојҜНЕИФДЬ№»ҝШЦЖЦРРВ№«ЛҫөДІЖОсәНЙъІъҫӯУӘҫцІЯЎЈ

ЎЎЎЎЧКБП(ЛД)

ЎЎЎЎЙујЖПоДҝЧйФЪ№г·б№«ЛҫҝӘХ№ПЦіЎЙујЖ№ӨЧчКұЈ¬ЧўТвөҪТФПВКВПоЈә

ЎЎЎЎ(1)Тт№«ЛҫУӘПъІЯВФөчХыЈ¬Ҫ«ПРЦГОҙУГУӘТөУГ·ҝФЭНЈјЖМбХЫҫЙЎЈёГ·ҝІъ·ыәПЛ°·Ё№ж¶ЁөДДкХЫҫЙ¶оОӘ50НтФӘЎЈ№г·б№«ЛҫТтПРЦГФЭНЈјЖМбХЫҫЙОҙФЪЖуТөЛщөГЛ°Л°З°ҝЫіэЎЈ

ЎЎЎЎ(2)№г·б№«ЛҫИ«Дк·ўЙъЦ°№Ө№ӨЧКЧЬ¶о1000НтФӘ(јЩ¶ЁИ«ІҝОӘәПАнЦ§іц)Ј¬Ц°№ӨёЈАы·СЦ§іц180НтФӘЈ¬Ц°№ӨҪМУэҫӯ·СЦ§іц15НтФӘЈ¬ҪЙДЙ№Ө»бҫӯ·С20НтФӘ(ИЎөГ№Ө»бҫӯ·СКХИлЧЁУГКХҫЭ)ЎЈ№г·б№«ЛҫҪ«ЙПКцЦ§іцИ«ІҝФЪЖуТөЛщөГЛ°Л°З°ҪшРРҝЫіэЎЈ

ЎЎЎЎ(3)2013Дк¶И·ўЙъ·З№гёжРФЦКөДФЮЦъЦ§іц80НтФӘЈ¬№г·б№«ЛҫҪ«ЖдЧчОӘ№гёж·СФЪЖуТөЛщөГЛ°Л°З°ҝЫіэЎЈ

ЎЎЎЎ(4)2013Дк¶И№г·б№«ЛҫПтЦРУојҜНЕЦ§ё¶№ЬАн·С120НтФӘЈ¬№г·б№«ЛҫҪ«ЖдЧчОӘ№ЬАн·СУГФЪЖуТөЛщөГЛ°Л°З°ҝЫіэЎЈ

ЎЎЎЎ(5)№г·б№«ЛҫЎўәЈМ칫ЛҫЦ®З°ҫщКЗЦРУојҜНЕөДЧУ№«ЛҫЈ¬2013Дк4ФВ1ИХЈ¬№г·б№«ЛҫТФ6000

ЎЎЎЎНтФӘТшРРҙжҝо№әВтДё№«ЛҫЦРУојҜНЕПВөДИ«ЧКЧУ№«ЛҫәЈМ칫Лҫ100%өД№ЙИЁЎЈ2013Дк4ФВ1ИХәЈМ칫ЛҫЛщУРХЯИЁТжХЛГжјЫЦөҪр¶оОӘ5000НтФӘЈ¬ҝЙұжИПҫ»ЧКІъөД№«ФКјЫЦөОӘ7000НтФӘЎЈХл¶ФёГПоН¶ЧКЈ¬№г·б№«Лҫ°ҙХХҝЙұжИПҫ»ЧКІъ№«ФКјЫЦө7000НтФӘИ·ИПОӘіӨЖЪ№ЙИЁН¶ЧКЈ¬И·ИП1000НтФӘөДЙМУюЎЈ

ЎЎЎЎ(6)№г·б№«ЛҫҪ«Т»ұКХЛГжјЫЦөОӘ400НтФӘөДУҰКХЖұҫЭПтТшРРҪшРРМщПЦ(ёҪЧ·ЛчИЁ)Ј¬№г·б№«Лҫ»бјЖЙПЦХЦ№И·ИПБЛёГұКУҰКХЖұҫЭ;

ЎЎЎЎ(7)2013Дк11ФВ1ИХЈ¬№г·б№«Лҫ»сЦӘЗа·е№«ЛҫТСПтөұөШИЛГс·ЁФәМбЖрЛЯЛПЎЈФӯТтКЗ№г·б№«ЛҫЗЦ·ёБЛЗа·е№«ЛҫөДЧЁАыјјКхЎЈЗа·е№«ЛҫТӘЗу·ЁФәЕРБо№г·б№«ЛҫБўјҙНЈЦ№Йжј°ёГЧЁАыјјКхІъЖ·өДЙъІъЈ¬Ц§ё¶ЧЁАыјјКх·С500НтФӘЈ¬ІўФЪПа№ШРРТөұЁҝҜЙПҝҜөЗөАЗё№«ёжЎЈ№г·б№«ЛҫҫӯПтУР№Ш·ҪГжЧЙСҜЈ¬ИПОӘЖдРРОӘҝЙДЬ№№іЙЗЦИЁЈ¬ЛмУЪ2013Дк12ФВ16ИХНЈЦ№ЙъІъёГЧЁАыјјКхІъЖ·ЎЈІўУлЗа·е№«ЛҫРӯЙМЈ¬Л«·ҪН¬ТвНЁ№э·ЁФәөчҪвЖдЛыКВТЛЎЈ

ЎЎЎЎөчҪв№эіМЦРЈ¬За·е№«ЛҫН¬Тв№г·б№«ЛҫМбіцөДІ»ФЪРРТөұЁҝҜЙПҝҜөЗөАЗё№«ёжөДЗлЗуЈ¬ө«јбіЦТӘ№г·б№«ЛҫЕвіҘ500НтФӘЈ¬№г·б№«Лҫ¶ФҙЛіЦУРТмТйЈ¬ИПОӘЖдФЛУГёГЧЁАыјјКхөДКұјдҪП¶МЈ¬°ҙХХРРТө№ЯАэЈ¬500НтФӘөДЧЁАыјјКх·СМ«ёЯЈ¬ФЪұаЦЖ2013ДкДкұЁКұЈ¬№г·б№«ЛҫЧЙСҜ·ЁВЙ№ЛОКәуИПОӘЈ¬ЧоЦХөДөчҪвҪб№ы»щұҫИ·¶ЁРиТӘПтЗа·е№«ЛҫЦ§ё¶ЧЁАыјјКх·С300Ў«360НтФӘЈ¬ЦБ№г·б№«Лҫ2013ДкДкұЁЕъЧј¶ФНвұЁіцКұЈ¬УР№ШөчҪвИФФЪҪшРРЦРЎЈ№г·б№«ЛҫҫНЙПКцКВПоҪцФЪ2013ДкДк¶ИІЖОсұЁұнёҪЧўЦРЧчБЛЕыВ¶ЎЈ

ЎЎЎЎЧКБП(Ое)

ЎЎЎЎ(1)ФЪЙујЖ№эіМЦРЈ¬ПоДҝЧйіЙФұАоГч·ўПЦ№г·б№«ЛҫөДЧУ№«ЛҫұұСЗ№«ЛҫЧвУГөДРҙЧЦВҘХэКЗЖдёёН¶ЧК№әВтөДРҙЧЦВҘЈ¬әуПтЖдёёСҜОКөГЦӘЈ¬№әВтРҙЧЦВҘәуТСУлОпТө№«ЛҫЗ©¶©БЛ5ДкөД°ьЧвРӯТйЈ¬ЖдёёІўІ»ЦӘЖдЧвҝНРЕПўЎЈПоДҝЧйіЙФұАоГчПтХЕАЦұЁёжБЛёГКВПоЎЈ

ЎЎЎЎ(2)ұұәЈ№«ЛҫКЗЦРУојҜНЕЦШТӘөДЧУ№«ЛҫЈ¬УЙУЪІЖОсІҝИЛКЦҪфХЕЈ¬ЦРУојҜНЕТӘЗу»бјЖКҰКВОсЛщЕЙИЛҪ«ТСұаЦЖІўҫӯЙуәЛөДјЗХЛЖҫЦӨВјИл»бјЖРЕПўПөНіЎЈ»бјЖКҰКВОсЛщ°ІЕЕПоДҝЧйіЙФұBіРөЈҙЛПо№ӨЧчЎЈ

ЎЎЎЎ(3)ҝјВЗөҪ№г·б№«Лҫ2012ДкөДЙујЖ·СУГОҙЦ§ё¶Ј¬ЦРУојҜНЕіРЕөФЪұҫҙОЙујЖәуТ»ІўЦ§ё¶Ј¬ІўЗ©¶©БЛЦ§ё¶өЈұЈРӯТйЎЈ

ЎЎЎЎ(4)ЙујЖәП»пИЛСоЕфөДЖЮЧУКЗЦРУојҜНЕөДІЖОсЧЬјаЈ¬ҝјВЗөҪУРХвІг№ШПөөДҙжФЪЈ¬ФЪОҜЕЙПоДҝЧйіЙФұКұЈ¬Г»УРҪ«СоЕфДЙИлФЪДЪЎЈ

ЎЎЎЎ(5)ФЪЦРУојҜНЕЙујЖұЁёжіцҫЯЗ°Ј¬»бјЖКҰКВОсЛщЦёЕЙ¶ФёГјҜНЕТөОсұИҪПБЛҪвөДёЯј¶ҫӯАнВнМО¶ФёГПоДҝҪшРРЦКБҝҝШЦЖёҙәЛЎЈВнМОФшҫӯКЗ№г·б№«ЛҫөД2011ДкКЧҙО№«ҝӘ·ўРР№ЙЖұ(IPO)өДПоДҝәП»пИЛЈ¬ЖдәуТІөЈИОБЛЖд201 1ДкЎў2012ДкДк¶ИІЖОсұЁұнЙујЖПоДҝәП»пИЛЈ¬ұҫДк¶ИОҙІОУлјҜНЕПоДҝЧйәНЧйіЙІҝ·ЦПоДҝЧйөДЙујЖ№ӨЧчЎЈ

ЎЎЎЎЧКБП(Бщ)

ЎЎЎЎХЕАЦФЪёҙәЛЙујЖПоДҝЧйІҝ·ЦіЙФұөД№ӨЧчөЧёеКұЈ¬·ўПЦИзПВКВПоЈә

ЎЎЎЎ(1)ЙујЖПоДҝЧйіЙФұАоО°ФЪЕР¶ПДіёцКВПо¶ФІЖОсұЁұн¶шСФКЗ·сЦШҙуКұЈ¬ҝјВЗБЛҙнұЁ¶ФёцұрөДұЁұнК№УГХЯҝЙДЬІъЙъөДУ°ПмЎЈ

ЎЎЎЎ(2)ЙујЖПоДҝЧйіЙФұҪӯ·г°ҙ2013ДкД©ёчҙж·ЕөШөгҙж»хУа¶оҪшРРЕЕРтЈ¬СЎИЎҙж»хУа¶оЧоҙуөД15ёцөШөг(әПјЖХјДкД©ҙж»хУа¶оөД65%)КөК©јаЕМЎЈЙујЖПоДҝЧйёщҫЭСЎИЎөШөгөДјаЕМҪб№ыЈ¬ИПОӘЦРУојҜНЕДкД©ҙж»хЕМөгҪб№ыВъТвЎЈ

ЎЎЎЎ(3)ЦРУојҜНЕ¶ФУҰКХХэМ©№«ЛҫөД»хҝоҪшРРәҜЦӨЈ¬»ШәҜИ·ИПҪр¶оұИЦРУојҜНЕХЛГжУа¶оЙЩ200НтФӘЎЈЦРУојҜНЕПъКЫІҝИЛФұҪвКНЈ¬ЦРУојҜНЕУЪ2013Дк12ФВД©ПъКЫёшХэМ©№«ЛҫөДТ»ЕъІъЖ·Ј¬ФЪ2013ДкД©ЙРОҙҝӘҫЯПъКЫ·ўЖұЈ¬ХэМ©№«ЛҫТтҙЛОҙИлХЛЎЈЙујЖПоДҝЧйіЙФұНфСуИПОӘёГҪвКНәПАнЈ¬ОҙКөК©ЖдЛыЙујЖіМРтЎЈ

ЎЎЎЎ(4)ЙујЖПоДҝЧйіЙФұАоАј·ўПЦЦРРВ№«Лҫә¬УРТСЙујЖІЖОсұЁұнөД№«ЛҫДк¶ИұЁёжЦРЕыВ¶өДДк¶ИУӘТөКХИлЧЬ¶оУлТСЙујЖІЖОсұЁұнЦРБРКҫөДУӘТөКХИлҪр¶оҙжФЪЦШҙуІ»Т»ЦВЈ¬ІўИ·¶ЁРиТӘРЮёД№«ЛҫДк¶ИұЁёж¶ш·ЗТСЙујЖІЖОсұЁұнЈ¬№ЬАнІгҫЬҫшРЮёД№«ЛҫДк¶ИұЁёжЎЈАоАјИПОӘЙПКцЗйРОІ»»бУ°ПмЙујЖТвјыЈ¬ТтҙЛОЮРиІЙИЎИОәОРР¶ҜЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰҝјКФҙуёЩ+ұд»Ҝ+Ҫв¶Б(ёчҝЖДҝ)

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјөгЗҝ»ҜКФМвј°ҪвОц»гЧЬ(ёчҝЖДҝ)

ЎЎЎЎ2014ДкЧўІб»бјЖКҰҝјКФёчҝЖДҝСЎФсП°Мвј°ҪвОц»гЧЬ

ПВФШ

ПВФШ