ЁЁЁЁ25 БћЙЩЗнгаЯоЙЋЫО(БОЬтЯТГЦЁАБћЙЋЫОЁБ)ЯЕЩњВњМвгУЕчЦїЕФЩЯЪаЙЋЫОЃЌЪЕааЪТвЕВПжЦЙмРэЃЌгаAЁЂBЁЂCЁЂDЫФИіЪТвЕВПЃЌЗжБ№ЩњВњВЛЭЌЕФМвгУЕчЦїЃЌУП-ЪТвЕВПЮЊ-ИізЪВњзщЁЃБћЙЋЫОгаЙизмВПзЪВњвдМАAЁЂBЁЂCЁЂDЫФИіЪТвЕВПЕФзЪСЯШчЯТЁЃ

ЁЁЁЁ(1)БћЙЋЫОЕФзмВПзЪВњЮЊ-МЖЕчзгЪ§ОнДІРэЩшБИЃЌГЩБОЮЊ4500ЭђдЊЃЌдЄМЦЪЙгУФъЯоЮЊ20ФъЁЃжС2009ФъФЉЃЌЕчзгЪ§ОнДІРэЩшБИЕФеЫУцМлжЕЮЊ3600ЭђдЊЃЌдЄМЦЪЃгрЪЙгУФъЯоЮЊ16ФъЁЃЕчзгЪ§ОнДІРэЩшБИгУгкAЁЂBЁЂCШ§ИіЪТвЕВПЕФааеўЙмРэЃЌгЩгкММЪѕвбОТфКѓЃЌЦфДцдкМѕжЕМЃЯѓЁЃ

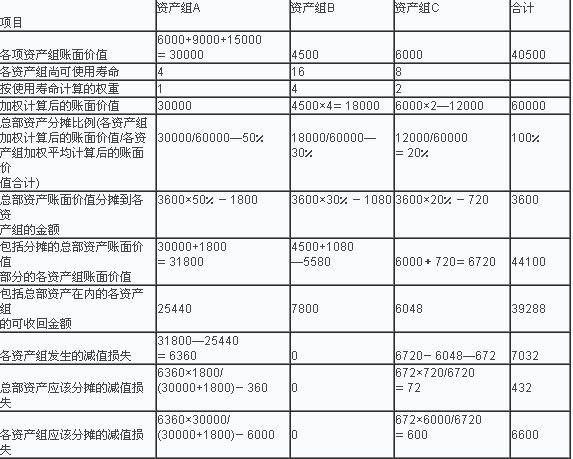

ЁЁЁЁ(2)AзЪВњзщЮЊ-ЩњВњЯпЃЌИУЩњВњЯпгЩЁСЁЂYЁЂZШ§ВПЛњЦїзщГЩЁЃШ§ВПЛњЦїЕФГЩБОЗжБ№ЮЊ12000ЭђдЊЁЂ18000ЭђдЊЁЂ30000ЭђдЊЃЌдЄМЦЪЙгУФъЯоОљЮЊ8ФъЁЃжС2009ФъФЉЃЌЁСЁЂYЁЂZЛњЦїЕФеЫУцМлжЕЗжБ№ЮЊ6000ЭђдЊЁЂ9000ЭђдЊЁЂ15000ЭђдЊЃЌдЄМЦЩаПЩЪЙгУФъЯоОљЮЊ4ФъЁЃгЩгкВњЦЗММЪѕТфКѓгкЦфЫћЭЌРрВњЦЗЃЌВњЦЗЯњСПДѓЗљЯТНЕЃЌ2009ФъЖШБШЩЯФъЯТНЕСЫ45%ЁЃ

ЁЁЁЁОЖдAзЪВњзщ(АќРЈЗжХфЕФзмВПзЪВњЃЌЯТЭЌ)ЮДРД4ФъЕФЯжН№СїСПНјаадЄВтВЂАДЪЪЕБЕФелЯжТЪелЯжКѓЃЌБћЙЋЫОдЄМЦAзЪВњзщЮДРДЯжН№СїСПЯжжЕЮЊ25440ЭђдЊЁЃБћЙЋЫОЮоЗЈКЯРэдЄМЦAзЪВњзщЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЃЌвђЁСЁЂYЁЂZЛњЦїОљЮоЗЈЕЅЖРВњЩњЯжН№СїСПЃЌвђДЫвВЮоЗЈдЄМЦЁСЁЂYЁЂzЛњЦїИїздЕФЮДРДЯжН№СїСПЯжжЕЁЃБћЙЋЫОЙРМЦЁСЛњЦїЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЮЊ5400ЭђдЊЃЌЕЋЮоЗЈЙРМЦYЁЂZЛњЦїЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЁЃ

ЁЁЁЁ(3)BзЪВњзщЮЊ-ЬѕЩњВњЯпЃЌГЩБОЮЊ5625ЭђдЊЃЌдЄМЦЪЙгУФъЯоЮЊ20ФъЁЃжС2009ФъФЉЃЌИУЩњВњЯпЕФеЫУцМлжЕЮЊ4500ЭђдЊЃЌдЄМЦЩаПЩЪЙгУФъЯоЮЊ16ФъЁЃ8зЪВњзщЮДГіЯжМѕжЕМЃЯѓЁЃ

ЁЁЁЁОЖд8зЪВњзщ(АќРЈЗжХфЕФзмВПзЪВњЃЌЯТЭЌ)ЮДРД16ФъЕФЯжН№СїСПНјаадЄВтВЂАДЪЪЕБЕФелЯжТЪелЯжКѓЃЌБћЙЋЫОдЄМЦBзЪВњзщЮДРДЯжН№СїСПЯжжЕЮЊ7800ЭђдЊЁЃБћЙЋЫОЮоЗЈКЯРэдЄМЦBзЪВњзщЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЁЃ

ЁЁЁЁ(4)CзЪВњзщЮЊ-ЬѕЩњВњЯпЃЌГЩБОЮЊ11250ЭђдЊЃЌдЄМЦЪЙгУФъЯоЮЊ15ФъЁЃжС2009ФъФЉЃЌИУЩњВњЯпЕФеЫУцМлжЕЮЊ6000ЭђдЊЃЌдЄМЦЩаПЩЪЙгУФъЯоЮЊ8ФъЁЃгЩгкЪЕЯжЕФгЊвЕРћШѓдЖдЖЕЭгкдЄЦкЃЌCзЪВњзщГіЯжМѕжЕМЃЯѓЁЃ

ЁЁЁЁОЖдCзЪВњзщ(АќРЈЗжХфЕФзмВПзЪВњЃЌЯТЭЌ)ЮДРД8ФъЕФЯжН№СїСПНјаадЄВтВЂАДЪЪЕБЕФелЯжТЪелЯжКѓЃЌБћЙЋЫОдЄМЦCзЪВњзщЮДРДЯжН№СїСПЯжжЕЮЊ6048ЭђдЊЁЃБћЙЋЫОЮоЗЈКЯРэдЄМЦCзЪВњзщЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЁЃ

ЁЁЁЁ(5)DзЪВњзщЮЊаТЙКШыЕФЩњВњаЁМвЕчЕФЖЁЙЋЫОЁЃ2009Фъ2дТ1ШеЃЌБћЙЋЫОгыввЙЋЫОЧЉЖЉЙЩШЈзЊШУавщЃЌБћЙЋЫОвд27300ЭђдЊЕФМлИёЙКТђввЙЋЫОГжгаЕФЖЁЙЋЫО70%ЕФЙЩШЈЁЃ4дТ15ШеЃЌЩЯЪіЙЩШЈзЊШУавщОБћЙЋЫОСйЪБЙЩЖЋДѓЛсКЭввЙЋЫОЙЩЖЋЛсХњзМЁЃ4дТ25ШеЃЌБћЙЋЫОжЇИЖСЫЩЯЪізЊШУПюЁЃ5дТ31ШеЃЌЙЩШЈзЊШУЪжајАьРэЭъБЯЃЌБћЙЋЫОИФбЁСЫЖЪТЛсЃЌБћЙЋЫОЬсУћЕФЖЪТеМАыЪ§вдЩЯЃЌАДееЖЁЙЋЫОеТГЬЙцЖЈЃЌВЦЮёКЭОгЊОіВпашЖЪТЛсАыЪ§вдЩЯГЩдББэОіЭЈЙ§ЁЃЕБШеЖЁЙЋЫОПЩБцШЯОЛзЪВњЕФЙЋдЪМлжЕЮЊ36000ЭђдЊЁЃБћЙЋЫОгыввЙЋЫОдкИУЯюНЛвзЧАВЛДцдкЙиСЊЗНЙиЯЕЁЃDзЪВњзщВЛДцдкМѕжЕМЃЯѓЁЃжС2009Фъ12дТ31ШеЃЌЖЁЙЋЫОПЩБцШЯОЛзЪВњАДееЙКТђШеЕФЙЋдЪМлжЕГжајМЦЫуЕФеЫУцМлжЕЮЊ39000ЭђдЊЃЌБћЙЋЫОЫљгаПЩБцШЯзЪВњОљЮДЗЂЩњМѕжЕЁЃБћЙЋЫОЙРМЦАќРЈЩЬгўдкФкЕФDзЪВњзщЕФПЩЪеЛиН№ЖюЮЊ40500ЭђдЊЁЃ

ЁЁЁЁ(6)ЦфЫћзЪСЯШчЯТЃК

ЁЁЁЁЂйЩЯЪізмВПзЪВњЃЌвдМАAЁЂBЁЂCИїзЪВњзщЯрЙизЪВњОљВЩгУФъЯоЦНОљЗЈМЦЬселОЩЃЌдЄМЦОЛВажЕОљЮЊСуЃЌМЦЬсМѕжЕКѓддЄМЦЪЙгУЪйУќЁЂдЄМЦОЛВажЕКЭелОЩЗНЗЈУЛгаИФБф;

ЁЁЁЁЂкЕчзгЪ§ОнДІРэЩшБИАДИїзЪВњзщЕФеЫУцМлжЕКЭЪЃгрЪЙгУФъЯоМгШЈЦНОљМЦЫуЕФеЫУцМлжЕБШР§НјааЗжХф;

ЁЁЁЁЂлГ§ЩЯЪіЫљИјзЪСЯЭтЃЌВЛПМТЧЦфЫћвђЫиЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫуБћЙЋЫО2009Фъ12дТ31ШеЕчзгЪ§ОнДІРэЩшБИКЭAЁЂBЁЂCзЪВњзщМАЦфИїзщГЩВПЗжгІМЦЬсЕФМѕжЕзМБИН№ЖюЃЌВЂБржЦЯрЙиЛсМЦЗжТМ;МЦЫуБћЙЋЫОЕчзгЪ§ОнДІРэЩшБИКЭAЁЂBЁЂCзЪВњзщМАЦфИїзщГЩВПЗжгк2010ФъЖШгІМЦЬсЕФелОЩЖюЃЌНЋЪ§ОнЬюСадкД№АИжаЕФБэИёФкЁЃ

ЁЁЁЁ(2)МЦЫуБћЙЋЫО2009Фъ12дТ31ШеЩЬгўгІМЦЬсЕФМѕжЕзМБИН№ЖюЃЌВЂБржЦЯрЙиЕФЛсМЦЗжТМЁЃ(Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪО)

ЁЁЁЁД№АИНтЮі:

ЁЁЁЁИїзЪВњзщМѕжЕЫ№ЪЇЗжЬЏБэЕЅЮЛЃКЭђдЊ

ЁЁЁЁAзЪВњзщМѕжЕЫ№ЪЇЗжЬЏБэЕЅЮЛЃКЭђдЊ

ЁЁЁЁзЂЃКЁСЛњЦїгІЗжЬЏЕФМѕжЕЫ№ЪЇ=6000ЁС 20%=1200(ЭђдЊ)ЃЌЗжЬЏКѓеЫУцМлжЕ=6000-1200=4800(TYдЊ)ЃЌЕЋЪЧЁСЛњЦїЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖю=5400ЭђдЊЃЌЗжЬЏКѓЕФеЫУцМлжЕаЁгкЦфЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЃЌЫљвдXЛњЦїЪЕМЪгІЗжЬЏЕФМѕжЕЫ№ЪЇ=6000-5400=600(ЭђдЊ)ЃЌЮДЗжЬЏЕФМѕжЕЫ№ЪЇ=1200-600=600(ЭђдЊ)ЁЃ

ЁЁЁЁНшЃКзЪВњМѕжЕЫ№ЪЇ7032

ЁЁЁЁДћЃКЙЬЖЈзЪВњМѕжЕзМБИ-змВПзЪВњ432

ЁЁЁЁ-XЛњЦї600

ЁЁЁЁ-YЛњЦї2025

ЁЁЁЁ-ZЛњЦї3375

ЁЁЁЁ-CзЪВњзщ600

ЁЁЁЁ2010ФъвдЯТИїЯюФПгІИУМЦЬсЕФелОЩН№ЖюЃК

ЁЁЁЁзмВПзЪВњ2010ФъМЦЬсЕФелОЩН№Жю=(3600-432)/16=198(ЭђдЊ)

ЁЁЁЁЁСЛњЦї2010ФъМЦЬсЕФелОЩН№Жю=5400/4=1350(ЭђдЊ)

ЁЁЁЁYЛњЦї2010ФъМЦЬсЕФелОЩН№Жю=6975/4=1743.75(ЭђдЊ)

ЁЁЁЁZЛњЦї2010ФъМЦЬсЕФелОЩН№Жю=11625/4=2906.25(ЭђдЊ)

ЁЁЁЁBзЪВњзщ2010ФъМЦЬсЕФелОЩН№Жю=4500/16=281.25(ЭђдЊ)

ЁЁЁЁCзЪВњзщ2010ФъМЦЬсЕФелОЩН№Жю=5400/8=675(ЭђдЊ)

ЁЁЁЁ(2)КЯВЂБЈБэжаШЗШЯЕФЩЬгў=27300ЁЊ36000ЁС70%=2100(ЭђдЊ)

ЁЁЁЁзмЩЬгў=2100/70%=3000(ЭђдЊ)

ЁЁЁЁБћЙЋЫОВЛАќКЌЩЬгўЕФзЪВњзщеЫУцМлжЕ=39000(ЭђдЊ)ЃЌПЩЪеЛиН№ЖюЮЊ40500ЭђдЊЃЌУЛгаЗЂЩњМѕжЕ;БћЙЋЫОАќКЌЩЬгўЕФзЪВњзщеЫУцМлжЕ-39000+3000=42000(ЭђдЊ)ЃЌПЩЪеЛиН№ЖюЮЊ40500ЭђдЊЃЌгІМЦЬсМѕжЕ1500ЭђдЊЁЃ

ЁЁЁЁКЯВЂБЈБэжа2009Фъ12дТ31ШеЩЬгўгІМЦЬсЕФМѕжЕзМБИ=1500ЁС 70%=1050(ЭђдЊ)

ЁЁЁЁНшЃКзЪВњМѕжЕЫ№ЪЇ1050

ЁЁЁЁДћЃКЩЬгўМѕжЕзМБИ1050

ЁЁЁЁ26 КъаЫЙЋЫОЮЊЩЯЪаЙЋЫОЃЌ2ЁС12ФъжС2ЁС14ФъЕФгаЙизЪСЯШчЯТЁЃ

ЁЁЁЁ(1)2ЁС12Фъ1дТ1ШеЗЂаадкЭтЦеЭЈЙЩЙЩЪ§ЮЊ328000ЭђЙЩЁЃ

ЁЁЁЁ(2)2ЁС12Фъ5дТ31ШеЃЌОЙЩЖЋДѓЛсЭЌвтВЂОЯрЙиМрЙмВПУХКЫзМЃЌКъаЫЙЋЫОвд2ЁС12Фъ5дТ20ШеЮЊЙЩШЈЕЧМЧШеЃЌЯђШЋЬхЙЩЖЋУП10ЙЩЗЂЗХ1.5ЗнШЯЙЩШЈжЄЃЌЙВМЦЗЂЗХ49200ЭђЗнШЯЙЩШЈжЄЃЌУПЗнШЯЙЩШЈжЄПЩвддк2ЁС13Фъ5дТ31ШеАДееУПЙЩ24дЊЕФМлИёШЯЙК1ЙЩКъаЫЙЋЫОЦеЭЈЙЩЁЃ2ЁС13Фъ5дТ31ШеЃЌШЯЙЩШЈжЄГжгаШЫШЋВПааШЈЃЌКъаЫЙЋЫОЪеЕНШЯЙЩШЈжЄГжгаШЫНЛФЩЕФЙЩПю1180800ЭђдЊЁЃ2ЁС13Фъ6дТ1ШеЃЌКъаЫЙЋЫОАьРэЭъГЩЙЄЩЬБфИќЕЧМЧЃЌНЋзЂВсзЪБОБфИќЮЊ377200ЭђдЊЁЃ

ЁЁЁЁ(3)2ЁС14Фъ9дТ25ШеЃЌОЙЩЖЋДѓЛсХњзМЃЌКъаЫЙЋЫОвд2ЁС14Фъ6дТ30ШеЙЩЗн377200ЭђЙЩЮЊЛљЪ§ЃЌЯђШЋЬхЙЩЖЋУП10ЙЩХЩЗЂ2ЙЩЙЩЦБЙЩРћЁЃ

ЁЁЁЁ(4)КъаЫЙЋЫОЙщЪєгкЦеЭЈЙЩЙЩЖЋЕФОЛРћШѓ2ЁС12ФъЖШЮЊ144000ЭђдЊЃЌ2ЁС13ФъЖШЮЊ216000ЭђдЊЃЌ2ЁС14ФъЖШЮЊ160000ЭђдЊЁЃ

ЁЁЁЁ(5)КъаЫЙЋЫОЙЩЦБ2ЁС12Фъ6дТжС2ЁС12Фъ12дТЦНОљЪаГЁМлИёЮЊУПЙЩ40дЊЃЌ2ЁС13Фъ1дТжС2ЁС13Фъ5дТЦНОљЪаГЁМлИёЮЊУПЙЩ48дЊЁЃ

ЁЁЁЁБОЬтМйЖЈВЛДцдкЦфЫћЙЩЗнБфЖЏвђЫиЃЌВЛПМТЧЦфЫћвђЫиЁЃ

ЁЁЁЁвЊЧѓЃК(МЦЫуНсЙћБЃСєСНЮЛаЁЪ§)

ЁЁЁЁ(1)МЦЫуКъаЫЙЋЫО2ЁС12ФъЖШРћШѓБэжаСаЪОЕФЛљБОУПЙЩЪевцКЭЯЁЪЭУПЙЩЪевцЁЃ

ЁЁЁЁ(2)МЦЫуКъаЫЙЋЫО2ЁС13ФъЖШРћШѓБэжаСаЪОЕФЛљБОУПЙЩЪевцКЭЯЁЪЭУПЙЩЪевцЁЃ

ЁЁЁЁ(3)МЦЫуКъаЫЙЋЫО2ЁС14ФъЖШРћШѓБэжаСаЪОЕФЛљБОУПЙЩЪевцКЭЯЁЪЭУПЙЩЪевцвдМАОжиаТМЦЫуЕФБШНЯЪ§ОнЁЃ

ЁЁЁЁД№АИНтЮі:

ЁЁЁЁ(1)2ЁС12ФъЗЂаадкЭтЦеЭЈЙЩМгШЈЦНОљЪ§=328000(ЭђЙЩ)

ЁЁЁЁЛљБОУПЙЩЪевц=144000/328000=0.44(дЊ/ЙЩ)

ЁЁЁЁ2ЁС12ФъЕїећдіМгЕФЦеЭЈЙЩМгШЈЦНОљЪ§=(49200-49200ЁС24/40)ЁС7/12=11480(ЭђЙЩ)

ЁЁЁЁЯЁЪЭУПЙЩЪевц=144000/(328000+11480)=0.42(дЊ/ЙЩ)

ЁЁЁЁ(2)2ЁС13ФъЗЂаадкЭтЦеЭЈЙЩМгШЈЦНОљЪ§=328000+49200ЁС7/12=356700(ЭђЙЩ)

ЁЁЁЁЛљБОУПЙЩЪевц=216000/356700=0.61(дЊ/ЙЩ)

ЁЁЁЁ2ЁС13ФъЕїећдіМгЕФЦеЭЈЙЩМгШЈЦНОљЪ§=(49200-49200X24/48)ЁС5/12=10250(ЭђЙЩ)

ЁЁЁЁЯЁЪЭУПЙЩЪевц=216000/(356700+10250)=0.59(дЊ/ЙЩ)

ЁЁЁЁ(3)2ЁС14ФъЗЂаадкЭтЦеЭЈЙЩМгШЈЦНОљЪ§=(328000+49200)ЁС1.2=452640(ЭђЙЩ)

ЁЁЁЁ2ЁС14ФъЛљБОУПЙЩЪевц=160000/452640=0.35(дЊ/ЙЩ)

ЁЁЁЁЯЁЪЭУПЙЩЪевц=ЛљБОУПЙЩЪевц=0.35(дЊ/ЙЩ)

ЁЁЁЁгЩгк2ЁС14ФъЗЂЗХЙЩЦБЙЩРћЃЌдђашвЊжиаТМЦЫу2ЁС13ФъЕФУПЙЩЪевцЃК

ЁЁЁЁ2ЁС13ФъЖШЗЂаадкЭтЦеЭЈЙЩМгШЈЦНОљЪ§=328000X 1.2+49200X 7/12ЁС1.2=428040(ЭђЙЩ)

ЁЁЁЁ2ЁС13ФъЖШЛљБОУПЙЩЪевц=216000/428040=0.50(дЊ/ЙЩ)

ЁЁЁЁ2ЁС13ФъЖШЯЁЪЭУПЙЩЪевц=216000/[(356700+10250)ЁС1.2]=0.49(дЊ/ЙЩ)

зЂВсЛсМЦЪІЬтПтЁОЪжЛњЬтПтЯТдиЁП| ЫбЫїЮЂаХЙЋжкКХ"ПМЪдАЩзЂВсЛсМЦЪІ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗБИПМШЋЙЅТд

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЛсМЦЁЗШЋецЪдЬтМАНтЮіЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖЛсМЦЁЗзюаТНВвхМАЯАЬтЛузм

ЯТди

ЯТди